SemiAnalysis: metà dei data center statunitensi saranno chiusi nel 2026? Un falso allarme "programmato dall'AI"

Un racconto pessimista sul rallentamento della costruzione di data center negli Stati Uniti si è diffuso nel mercato, ma i dati reali dietro il sentimento ribassista stanno spingendo gli investitori razionali a rivedere questo errore collettivo di giudizio.

Il 18 giugno, l'indipendente istituto di ricerca di settore SemiAnalysis ha pubblicato un articolo che confuta chiaramente l'estrema opinione ampiamente diffusa secondo cui "la costruzione di data center negli Stati Uniti starebbe rallentando drasticamente e metà della capacità prevista per il 2026 verrebbe cancellata o rinviata", ritenendo cheil panico attuale derivi da una lettura errata delle informazioni e da un errore di campionamento: la capacità reale di consegna dei data center statunitensi prevista per il 2026 non mostra alcun crollo, mentre il ritmo di costruzione dell’intero settore rimane resiliente.

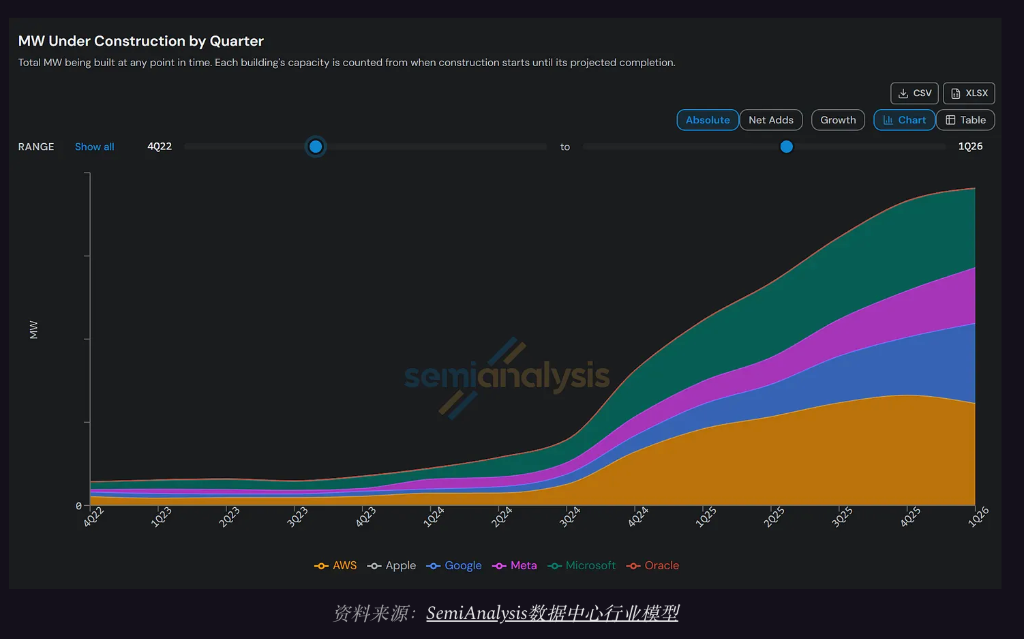

Secondo i dati previsionali principali, negli ultimi sei mesi SemiAnalysis ha modificato la sua previsione sulla capacità dei data center iperscalabili auto-costruiti in Nord America per fine 2026 di appena l’1%, mentre l'oscillazione prevista per la capacità dei data center ospitati è inferiore al 5%, mantenendo dunque le aspettative stabili. I dati dimostrano che la curva della capacità del settore è ben lontana dai livelli di collasso evocati dal mercato.

L’istituto ammette che esistono effettivamente proroghe di alcuni progetti, ma ciò rientra nei normali aggiustamenti dei cicli delle grandi infrastrutture, e non è un segnale anticipatore di un calo della domanda. Al momento, il pessimismo è stato amplificato eccessivamente dal mercato: la forte volatilità delle valutazioni riflette più una reazione emotiva eccessiva che un indebolimento sostanziale dei fondamentali del settore.

L’AI “crede” agli annunci, il mercato “amplifica” il panico

"La metà della capacità dei data center statunitensi del 2026 sarà cancellata o rinviata" — questa affermazione si è diffusa largamente sui media finanziari e sociali, e la sua origine risale a un articolo di Bloomberg del 1° aprile, rilanciato poi da molte testate tecnologiche con titoli ancora più sensazionalistici.

Tuttavia, l’ente indipendente SemiAnalysis afferma chiaramente che questa narrazione alarmistica è una "falsa allerta creata dall’AI" — molti dei cosiddetti modelli previsionali sulla capacità si affidano a strumenti AI che raccolgono comunicati stampa, considerando come fatti annunci di progetti GW non verificati, senza prendere in considerazione tempi di costruzione reali, connessione alla rete e iter di autorizzazione.

L’istituto ammette che alcuni progetti sono effettivamente in ritardo, ma la maggior parte di quelli segnalati come "cancellati o rinviati" è concentrata nelle prime fasi — si tratta di progetti che già in partenza mancavano di finanziamento, autorizzazioni o ordini per le apparecchiature, dunque non avrebbero avuto comunque le condizioni per la consegna nel 2026.

Errore “matematico” del rinvio del 50%: il problema è il denominatore

Secondo SemiAnalysis, la diffusa conclusione di mercato secondo cui “il 50% della capacità 2026 sarà rinviata o cancellata” non riguarda il numero assoluto di “progetti cancellati” al numeratore, ma l'errore del campione al denominatore, che distorce gravemente il risultato.

Secondo la statistica Sightline Climate usata dal mercato, dei 12GW previsti negli Stati Uniti per il 2026, solo 5GW sarebbero in costruzione. Ma SemiAnalysis, tramite modelli satellitari, ha verificato in modo indipendente che solo i primi due principali fornitori cloud statunitensi hanno da soli oltre 5GW di capacità auto-costruita in fase di costruzione, senza contare i progetti plurimi da GW di sviluppatori terzi.

Questo significa che la statistica di Sightline si limita ai progetti modello dichiarati pubblicamente, senza coprire tutto l’arco dello sviluppo di settore. Inoltre, questi progetti annunciati precocemente sono intrinsecamente più incerti e inclini a ritardi o cancellazioni.

Quindi, l’idea di “metà della capacità rinviata” si riferisce solo a pochi progetti speculativi annunciati, e non rappresenta la reale situazione della costruzione dei data center negli USA né può definire la reale salute del settore.

Rinvii reali, ma cause chiare e impatto circoscritto

SemiAnalysis non nega che nel settore ci siano casi di ritardi, e ha anticipato rischi in progetti di STACK Infrastructure, Oracle, Nebius, Core Scientific e altri. Tuttavia, dichiara chiaramente che i rinvii non sono sistemici, ma concentrati in scenari specifici, suddividendo i casi osservati in tre tipologie principali.

- La prima tipologia riguarda progetti speculativi in fase iniziale, spesso avviati da nuovi operatori con programmi aggressivi e tempistiche distanti dalla realtà, ancora lontani dall'essere realizzati concretamente;

- La seconda categoria riguarda progetti maturi con discrepanze temporali, dove gli sviluppatori hanno sottovalutato variabili come tempistica di consegna delle apparecchiature, meteo, collaudi elettromeccanici, risultando troppo ottimisti sulle tempistiche;

- La terza tipologia è relativa a rinvii dovuti a vincoli normativi; questi progetti, una volta nella fase finale di costruzione, incontrano ostacoli di licenze, opposizioni locali, obbligando a modifiche di progetto o a nuovi approvvigionamenti elettrici che allungano i tempi di consegna.

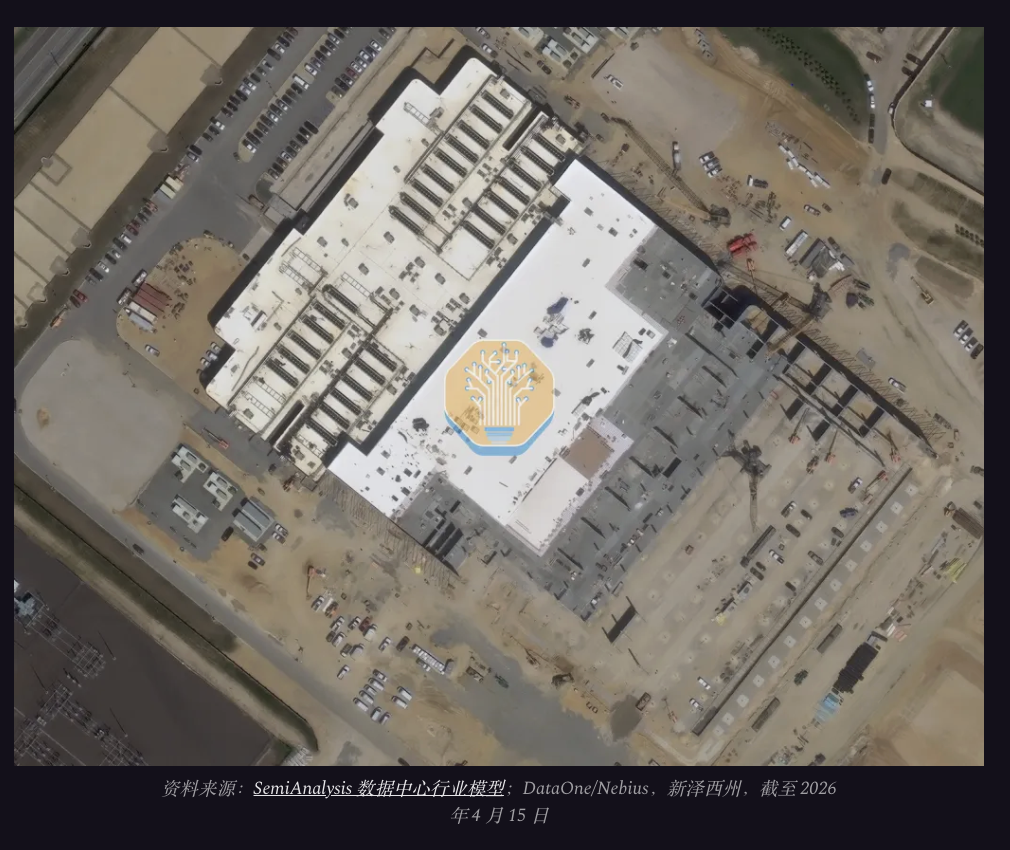

Ad esempio, il campus di Nebius in New Jersey, 50MW nella prima fase, era inizialmente previsto in 4 mesi, ma ha richiesto 10 mesi per essere completato: un caso tipico della seconda tipologia. Il campus di Core Scientific a Denton, invece, a causa di approvazioni bloccate, cambi di progetto e interruzioni della supply chain, non ha raggiunto l’obiettivo annuale di 250MW, risultando un mix tra la prima e la seconda categoria di rinvii.

Il progetto Oracle/STACK nel New Mexico è invece un tipico caso della terza tipologia: a causa di ostacoli sul gasdotto e ritardi nelle autorizzazioni sulle emissioni, la messa in funzione è stata posticipata dal 2026 al 2029. Tutti e tre i casi portano alla stessa conclusione: i rinvii esistono realmente, con cause circoscritte e tracciabili.

Essenza del panico di mercato: tre tipologie di rumore inefficace distorcono il giudizio

SemiAnalysis ritiene che l’attuale panico di mercato di natura sistemica sia stato essenzialmente scatenato da tre fonti di “rumore informativo” privo di impatto industriale effettivo, amplificando eccessivamente i rischi a breve termine.

In primo luogo, le politiche locali di sospensione dei cantieri. Fino all’aprile 2026, dodici stati USA hanno adottato regolamenti restrittivi, ma si riferiscono solo a progetti allo stadio iniziale e non toccano la capacità di consegna chiave del 2026. Il ban del Maine riguarda meno di 5MW di capacità, senza alcun impatto reale.

In secondo luogo, l’opposizione sociale locale. Proteste, bocciature di zone, rinunce aziendali restano prevalentemente a livello teorico, senza accordi su terreno, impianti o rete: non impattano la vera capacità consegnata né gli ordini effettivi.

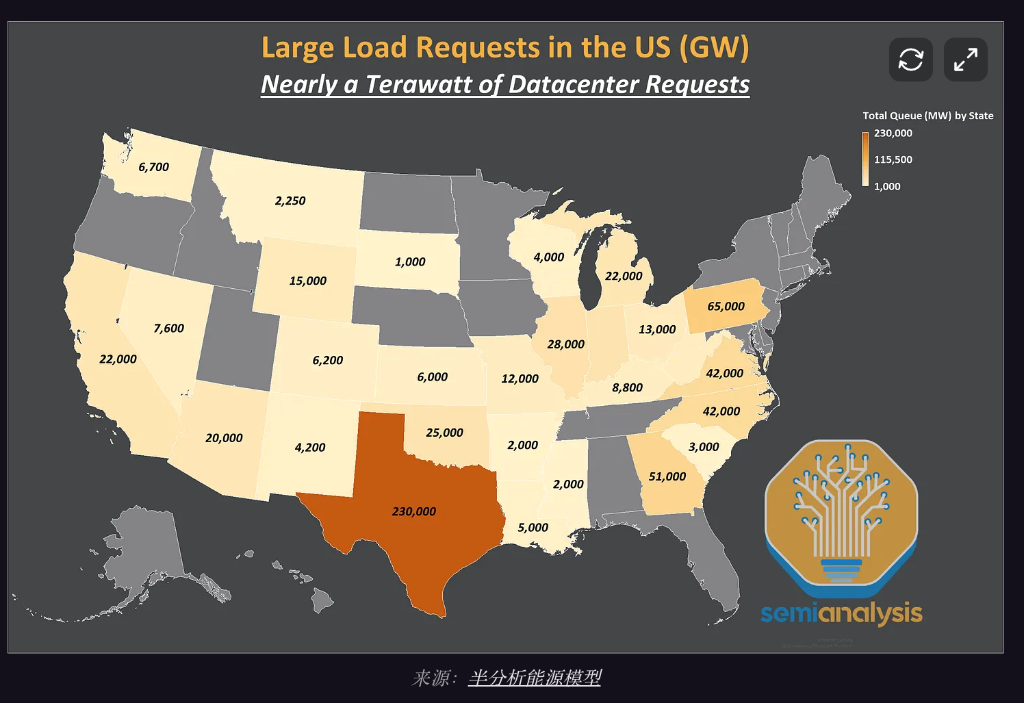

In terzo luogo, una moltitudine di annunci di piano inefficaci. Tra le richieste d’accesso alla rete sono contenuti molti “megawatt virtuali”. Ad esempio, la texana ERCOT ha ricevuto domande cumulative per oltre 410GW di carico dai data center (cinque volte il picco storico), ma secondo SemiAnalysis circa 311GW sono domanda virtuale speculativa, non convertirà mai in capacità reale.

Pulizia del rischio, non crollo della domanda

SemiAnalysis ritiene che la causa fondamentale del giudizio errato del mercato stia nella mancata differenziazione tra i livelli di rischio dei progetti.

I progetti rinviati o cancellati in questa fase sono altamente concentrati nei segmenti speculativi, rappresentando surplus strutturale di settore, mentre la capacità core in consegna nel 2026 deriva da progetti di alta qualità con elevata certezza di realizzazione, che generalmente dispongono di diritto certo sui terreni, piano elettrico chiaro, permessi consolidati, ordine di attrezzature a lungo termine e avanzamento reale nei lavori.

Riguardo alle criticità comuni del settore, i principali operatori hanno già strategie consolidate per risolverle, lavorando sulle approvazioni locali e la collaborazione con le comunità, abbandonando preventivamente aree ad alta opposizione per spostarsi in zone favorevoli o brownfield; sul lato hardware, affrontano le criticità di rete (7-10 anni) e i tempi lunghi per i core component con investimenti diretti sulla rete, acquisendo terreni già elettrificati, supportando la generazione distribuita, versando anticipi per bloccare la capacità produttiva e adottando la costruzione modulare prefabbricata — mitigando efficacemente colli di bottiglia e rischi infrastrutturali per garantire l’avanzamento dei progetti chiave come da programma.

Di conseguenza, l’ondata di panico deriva fondamentalmente da una valutazione errata del rischio, mentre i fondamentali del settore rimangono solidi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche