Prospettiva settimanale: la tregua tra Stati Uniti e Iran è ancora incerta, in arrivo il PCE e i funzionari della Federal Reserve, i problemi dell'oro non sono ancora finiti

Questa settimana, la principale narrativa di mercato si è alternata ripetutamente tra l’allentamento dei rischi geopolitici e il cambio di tono "falco" della Federal Reserve.

All'inizio della settimana, con la firma di un accordo preliminare tra Stati Uniti e Iran e la prospettiva di estendere il cessate il fuoco, ripristinare la navigazione nello stretto di Hormuz e procedere nei successivi negoziati sul nucleare, le aspettative degli investitori su un ulteriore allentamento della situazione in Medio Oriente sono chiaramente aumentate. Le preoccupazioni inflazionistiche precedenti, causate dall'interruzione delle forniture energetiche, si sono attenuate: il prezzo del petrolio è rapidamente sceso e la propensione al rischio si è di conseguenza ripresa.

Tuttavia, l’ottimismo del mercato non è durato a lungo. Giovedì, il nuovo presidente della Federal Reserve, Waller, durante la sua prima riunione FOMC, ha lasciato i tassi invariati ma ha ridotto significativamente la forward guidance, riportando la priorità su “ristabilire la stabilità dei prezzi”. Dal nuovo dot plot emerge inoltre che all’interno del comitato il giudizio sulla direzione della politica futura è chiaramente diventato più ‘falco’ rispetto a marzo: il taglio dei tassi non è più lo scenario base immaginato dal mercato e la possibilità di mantenere i tassi attuali o addirittura rialzarli è stata rivalutata.

Questo cambiamento si è rapidamente riflesso nel comportamento cross-asset. I rendimenti dei treasury USA a breve scadenza sono saliti, l'US Dollar Index si è rafforzato e asset senza rendimento come l’oro hanno subito pressioni. Da una parte il mercato riconosce che il calo del prezzo del petrolio contribuisce a ridurre la pressione inflazionistica futura, dall’altra teme che la Fed darà maggiore peso ai rischi di "seconda ondata" dell’inflazione causati dagli shock energetici degli ultimi mesi. Pertanto, questa settimana la curva dei rendimenti dei treasury americani mostra una chiara divergenza: la parte a breve è più sensibile alle attese di rialzo, mentre la parte lunga è sostenuta dalla riduzione delle aspettative inflazionistiche di lungo termine e da acquisti di copertura.

Per quanto riguarda Wall Street, questa settimana le borse americane hanno mostrato una buona tenuta. Sebbene il tono "falco" della Federal Reserve abbia inizialmente pesato sugli asset rischiosi, la diminuzione dei rischi geopolitici, il calo del prezzo del petrolio e un ritorno dei flussi sulle tech hanno sostenuto i principali indici. Giovedì la borsa americana ha rimbalzato: l’S&P 500 è salito, il Nasdaq ancora di più, con le tech tornate al centro degli acquisti. I dati sui flussi mostrano che i fondi azionari USA hanno registrato il maggior afflusso netto settimanale dal novembre 2024, i fondi tech un afflusso record, segno che gli investitori non stanno abbandonando in massa il mercato azionario nonostante l’approccio più restrittivo della Fed.

I cambiamenti nelle materie prime sono stati ancora più evidenti. Con la progressiva ripresa della navigazione nello Stretto di Hormuz e il raffreddamento del rischio di interruzione delle forniture, il prezzo internazionale del petrolio è crollato questa settimana. Il WTI crude oil è sceso brevemente sotto i 74 dollari al barile, poi è risalito intorno ai 75; il Brent crude oil è sceso sotto gli 80 dollari, con un calo di quasi l’8% in settimana.

L’oro si è rivelato uno degli asset più sotto pressione questa settimana. Sostenuto dall’apprezzamento del dollaro, dall’aumento del rendimento reale dei treasury e dai segnali restrittivi della Fed, il gold spot ha continuato a correggere, segnando la terza settimana consecutiva in calo. Sebbene restino incertezze sul Medio Oriente, il parziale progresso dell’accordo tra USA e Iran ha ridotto la domanda di copertura mentre la revisione al rialzo delle attese sui tassi ha privato l’oro sia della protezione geopolitica che della scommessa sui tagli dei tassi.

Guardando alla prossima settimana, a meno di sorprese, il focus resterà su geopolitica mediorientale e dati PCE dagli Stati Uniti. Ecco i principali temi che il mercato seguirà nella nuova settimana (tutti in ora UTC+8):

Eventi importanti: molti attori arrivano in Svizzera! Il fuoco in Libano resta la questione chiave

Sabato, secondo quanto riportato dall’emittente satellitare araba, una delegazione americana di alto livello è arrivata in Svizzera. Tuttavia, l’attacco mortale lanciato da Israele sabato scorso sul territorio libanese potrebbe mettere alla prova il cruciale accordo di cessate il fuoco volto a porre fine alla crisi tra Stati Uniti e Iran.

I colloqui, guidati da Witkoff e Araqchi, mirano a trasformare i 14 punti raggiunti questa settimana in Svizzera in un accordo regionale duraturo, volto a chiudere le ostilità iniziate da Stati Uniti e Israele il 28 febbraio. Ma secondo quanto riferito dai media nazionali libanesi, poche ore dopo l’entrata in vigore del cessate il fuoco concordato tra Israele e Hezbollah (supportato dall’Iran), raid aerei e droni israeliani di sabato scorso nel sud del Libano hanno causato almeno cinque vittime.

La cessazione dei combattimenti in Libano è la condizione preliminare per l'avvio di 60 giorni di colloqui tra Stati Uniti e Iran, finalizzati a risolvere le controversie sul programma nucleare iraniano e altre questioni spinose. Un'intesa duratura è fondamentale per la riapertura dello Stretto di Hormuz e la stabilizzazione dell’offerta globale di petrolio.

Un alto funzionario statunitense ha dichiarato che, dopo una serie di scontri, l'accordo di cessate il fuoco in Libano è entrato in vigore venerdì pomeriggio alle 16 ora locale. La conferma del cessate il fuoco è arrivata anche da due fonti degli Hezbollah e da un alto funzionario israeliano. Tuttavia, secondo la NNA (Agenzia Nazionale di Stampa Libanese), tra la notte e il mattino di sabato scorso jet e droni israeliani hanno condotto una serie di attacchi nell’area di Nabatieh, distruggendo diversi edifici residenziali e colpendo a colpi di artiglieria la zona prima dell’alba.

Il ministero degli Esteri iraniano ha riferito che Araqchi, durante una telefonata venerdì con il ministro degli Esteri pachistano, ha dichiarato che gli Stati Uniti saranno ritenuti responsabili di qualsiasi violazione degli impegni, incluso il rispetto della tregua in Libano. La presidenza libanese ha affermato che il cessate il fuoco totale è la base fondamentale di questi negoziati.

Di fronte alle critiche da Washington, Trump ha nuovamente difeso l’accordo. Alcuni alleati repubblicani al Congresso avevano sollevato dubbi, temendo che prima delle elezioni di metà mandato in novembre, le concessioni fatte per chiudere un conflitto impopolare fra gli americani possano essere eccessive.

“Questo conflitto ha già indebolito l’Iran!” ha scritto Trump venerdì sui social, aggiungendo: “Non siamo noi quelli con le spalle al muro, è l’Iran. Sono finiti! Resteremo nei 60 giorni previsti. Non riceveranno soldi, nemmeno un centesimo!”

Banche centrali: esordio “falco” per Waller! L’oro rimarrà volatile?

Federal Reserve:

Giovedì 04:00 (UTC+8), la Fed pubblicherà i risultati dell'annuale stress test bancario;

Venerdì 03:40 (UTC+8), il membro permanente del FOMC e presidente della Federal Reserve di New York Williams terrà un discorso;

Venerdì 06:30 (UTC+8), membro votante del FOMC 2027 e presidente della Fed di Chicago Goolsbee terrà un discorso;

Venerdì 23:30 (UTC+8), membro votante del FOMC 2026 e presidente della Fed di Minneapolis Kashkari terrà un discorso.

Il nuovo presidente della Federal Reserve, Waller, alla sua prima riunione FOMC non ha esitato a fissare come priorità la riduzione dell'inflazione al target del 2%, una mossa che ha destabilizzato i mercati, proprio mentre la recente diminuzione dei rischi geopolitici aveva appena riacceso il sentiment positivo.

Il mercato pensava che il nominato da Trump avrebbe sostenuto una politica monetaria più accomodante, ma Waller non solo non ha assecondata tale aspettativa, anzi ha rafforzato il ruolo della Fed nella stabilità dei prezzi. Inoltre, il nuovo dot plot mostra una significativa virata falco rispetto alle previsioni di marzo, con il comitato diviso fra tassi invariati fino a fine anno o addirittura rialzi.

Gli investitori hanno reagito rapidamente, prezzando pienamente un rialzo di 25 punti base a settembre e un'alta probabilità di un altro rialzo dello stesso ordine entro marzo 2027. La curva dei rendimenti USA si è appiattita, con forti balzi dei tassi a breve scadenza. Ma il mercato si aspetta che una politica più restrittiva riduca l’inflazione a lungo, per cui il T-Bond a 30 anni è crollato.

Tuttavia, Wall Street non si fida della determinazione di Waller sul target del 2% e l’incertezza sulla sua agenda di riforme pesa sulle borse. Al momento, Waller ha istituito un gruppo di lavoro per rivedere la comunicazione della Fed, la dimensione del bilancio, i metodi di raccolta dati e il framework sull’inflazione. Questi cambiamenti difficilmente saranno implementati entro fine anno ma ciò che ha più disturbato il mercato è la scelta di Waller di rinunciare alla forward guidance, uno strumento chiave nell’era post-crisi finanziaria.

Anche lo scarto in chiave falco sorprende, data la percezione che il conflitto mediorientale sia vicino alla fine. Con il quadro d’intesa tra Stati Uniti e Iran (che dovrebbe ridimensionare le ambizioni nucleari di Teheran), la navigazione nello stretto di Hormuz sta lentamente tornando ai livelli pre-crisi.

Di conseguenza, il petrolio è crollato a giugno di quasi l’11%, aggravando il -17% di maggio. I falchi nelle banche centrali ritengono che il danno sia ormai fatto e ora non sia troppo presto per sradicare i rischi di una seconda ondata inflazionistica. Per la Fed in particolare, visto che negli ultimi cinque anni l’inflazione USA è stata sempre sopra il target del 2%.

Quindi, la contraddizione centrale per il mercato la prossima settimana non è solo se il miglioramento del sentiment dopo la quiete geostrategica reggerà, ma se la reazione della Federal Reserve non stia cambiando più in profondità. Dunque, i risultati dello stress test bancario e i vari speech dei banchieri centrali saranno momenti chiave per ritarare le aspettative sui tassi.

In particolare, le dichiarazioni del presidente della Fed di New York Williams sono particolarmente rilevanti. Come membro votante permanente del FOMC, la sua opinione su obiettivo inflattivo, percorso dei tassi e cambiamento della forward guidance riflette spesso il core del pensiero del comitato. Qualora la sua posizione risultasse coerente con la linea dura di Waller sul 2%, il mercato potrebbe indebolire ulteriormente le attese di tagli, mantenendo i rendimenti a breve in tensione.

Al contrario, gli speech di Goolsbee e Kashkari aiuteranno a capire se il giro di vite falco sia attitudine personale di Waller o un nuovo consenso interno. Se altri membri dovessero sottolineare i rischi della seconda ondata, rigidità salariale e la necessità di tenere ben ancorate le aspettative inflattive, la rivalutazione del percorso dei tassi potrebbe non essere temporanea, ma l’inizio di un nuovo ciclo restrittivo.

Allo stesso tempo, risultati degli stress test bancari non vanno sottovalutati. Visto che l’elevato livello dei tassi rischia di prolungarsi, la resilienza del sistema finanziario tornerà sotto la lente. Se dai test emergessero banche solide e rischi credito sotto controllo, il mercato azionario potrebbe tirare un respiro. Altrimenti, eventuali tensioni su immobiliare commerciale, credito al consumo o banche regionali potrebbero amplificare la lettura negativa sull’ipotesi di “tassi elevati più a lungo”.

Per quanto riguarda l’oro, secondo gli analisti la settimana prossima l’andamento sarà ancora laterale, mentre gli investitori aspettano l’uscita dell’indice core PCE statunitense come indicazione sulla direzione dei tassi Fed. Stephen Innes, managing partner di SPI Asset Management, afferma: “Con una Fed ora più data-dependent e attenta ai prossimi dati, ogni dato macro rilevante avrà impatto, ma il core PCE sarà l’evento chiave per l’oro e per i tassi, settimana prossima tutto dipenderà dai dati.”

Aggiunge Innes che un’inflazione sopra le attese potrebbe favorire il dollaro, spingere i rendimenti in alto e aumentare il rischio che il prezzo dell’oro teste i 4.000 dollari l’oncia. Gli investitori in oro dovrebbero prepararsi a maggiore volatilità, attenti alla possibilità di ulteriori affondi.

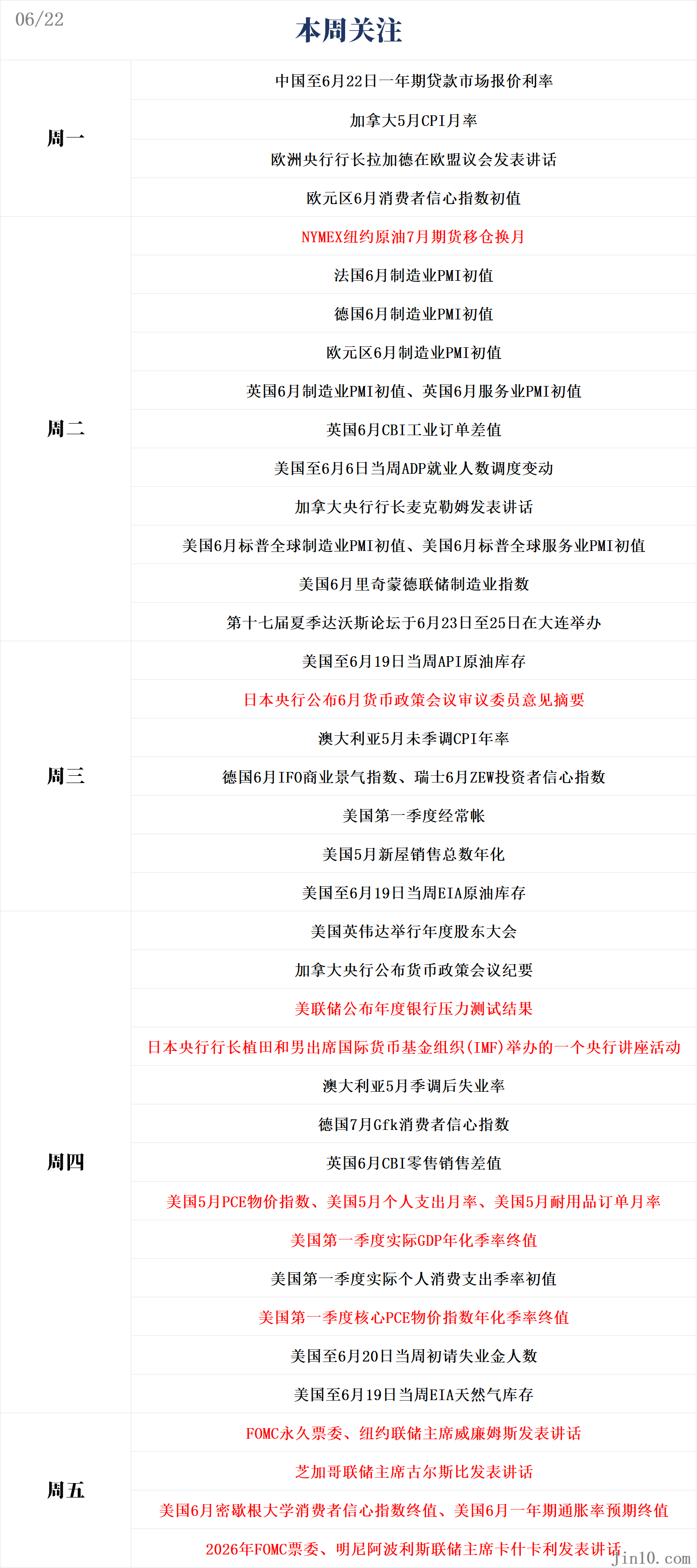

Dati importanti: i mercati osservano i dati USA su PCE

Lunedì 09:00 (UTC+8): Loan Prime Rate a un anno in Cina aggiornato al 22 giugno;

Lunedì 20:30 (UTC+8): Inflazione mensile (CPI) in Canada, maggio;

Lunedì 22:00 (UTC+8): Indice di fiducia dei consumatori dell’Eurozona (preliminare, giugno);

Martedì 15:15 (UTC+8): PMI manifatturiero della Francia (preliminare, giugno);

Martedì 15:30 (UTC+8): PMI manifatturiero della Germania (preliminare, giugno);

Martedì 16:00 (UTC+8): PMI manifatturiero dell’Eurozona (preliminare, giugno);

Martedì 16:30 (UTC+8): PMI manifatturiero e servizi UK (preliminare, giugno);

Martedì 18:00 (UTC+8): Bilancia ordini industriali CBI UK, giugno;

Martedì 20:15 (UTC+8): Variazione occupati ADP USA (aggiornamento settimana al 6 giugno);

Martedì 21:45 (UTC+8): PMI manifatturiero e servizi S&P Global USA (preliminare, giugno);

Martedì 22:00 (UTC+8): Indice manifatturiero Richmond Fed USA, giugno;

Mercoledì 04:30 (UTC+8): Scorte di petrolio greggio API USA (aggiornamento settimana al 19 giugno);

Mercoledì 09:30 (UTC+8): Inflazione annuale non destagionalizzata CPI Australia, maggio;

Mercoledì 16:00 (UTC+8): Indice IFO business Germany, ZEW index fiducia investitori Svizzera, giugno;

Mercoledì 20:30 (UTC+8): Bilancia dei pagamenti USA Q1;

Mercoledì 22:00 (UTC+8): Vendite nuove case USA (annualizzato, maggio);

Mercoledì 22:30 (UTC+8): Scorte settimanali petrolio EIA USA (aggiornamento settimana al 19 giugno);

Giovedì 09:30 (UTC+8): Disoccupazione Australia (destagionalizzata, maggio);

Giovedì 14:00 (UTC+8): Indice fiducia consumatore Gfk Germania, luglio;

Giovedì 18:00 (UTC+8): Bilancio vendite al dettaglio CBI UK, giugno;

Giovedì 20:30 (UTC+8): Richieste sussidi disoccupazione USA (settimana al 20 giugno), indice core PCE USA annuale maggio, spesa personale mensile maggio, PIL annualizzato reale Q1 finale USA, spesa personale reale Q1 iniziale e finale, core PCE annualizzato Q1 finale, core PCE mensile USA maggio, ordinativi beni durevoli mensili USA maggio;

Giovedì 22:30 (UTC+8): Scorte settimanali gas naturale USA (aggiornamento settimana al 19 giugno);

Venerdì 22:00 (UTC+8): Indice fiducia consumatori università del Michigan USA, finale giugno, previsioni inflazione a un anno finale, giugno;

Il mercato dava per scontato che la Fed avrebbe trascurato il recente rimbalzo degli indicatori CPI e PCE, ma la determinazione inaspettata di Waller a riportare l’inflazione al 2% ha riportato l’attenzione dei mercati sui dati macro.

Il core PCE, l’indicatore più seguito dalla Fed, sarà pubblicato giovedì prossimo, insieme ai dati su redditi e spese personali di maggio. Secondo il modello nowcast della Fed di Cleveland, il core PCE di maggio dovrebbe rimanere stabile al 3,3%, mentre il PCE generale dovrebbe salire leggermente dal 3,8% al 4,0%.

PIL USA finale di Q1 e ordinativi di beni durevoli di maggio saranno anch’essi diffusi nella stessa giornata e prima della massa di dati di giovedì, martedì usciranno i PMI S&P Global di giugno, molto seguiti dagli operatori.

Inoltre, l’inflazione sarà centrale anche in Canada e Australia, paesi che stanno risentendo in modo diverso delle tensioni mediorientali. In Australia i segnali indicano che la fiammata inflattiva di ritorno sta raggiungendo il suo picco, ma il quadro macro resta solido. La Reserve Bank of Australia, che la scorsa settimana ha lasciato i tassi invariati, sembra poco preoccupata per la recente salita della disoccupazione, teme invece un’inflazione ancora alta (ad aprile 4,2%).

I dati sull’inflazione di maggio saranno pubblicati mercoledì prossimo, il report sull’occupazione giovedì. Il rischio è che, dopo il rasserenante calo di maggio, si assista a una nuova risalita della curva inflattiva mentre la disoccupazione continua a salire, sancendo un vero dilemma per la banca centrale australiana.

Tuttavia, se il flusso di petrolio tornerà attraverso lo Stretto di Hormuz e i prezzi dell’energia continueranno a scendere, la Reserve Bank australiana potrebbe respirare e dare priorità al lavoro. Gli investitori hanno già tagliato drasticamente l’ipotesi di un ulteriore rialzo di 25 punti base.

Ogni nuovo taglio di aspettative restrittive la prossima settimana potrebbe rendere difficile al dollaro australiano mantenersi sopra quota 0,70 dollari.

In Canada, l’accordo USA-Iran potrebbe lasciare la Banca centrale completamente fuori dalla corsa ai rialzi. Debolezza dell’economia, stagnazione del lavoro e inflazione relativamente moderata potrebbero portare la BoC a mantenere l’attuale pausa durante lo shock energetico. L’uscita del CPI di maggio lunedì probabilmente non cambierà lo scenario, a meno di sorprese molto ampie. Di conseguenza, il dollaro canadese continuerà a subire le pressioni del forte rimbalzo del dollaro USA, il USD/CAD ha superato quota 1,41 questa settimana.

Euro e sterlina difensive in attesa dei PMI preliminari

L'attività manifatturiera dell’eurozona è rimasta in ripresa costante durante la crisi iraniana, mentre i servizi sono stati colpiti dal boom dei prezzi energetici. Tuttavia, con la speranza di un accordo e il calo ulteriore dei prezzi dell’energia, il PMI dei servizi di giugno potrebbe segnare un leggero rimbalzo. Se a giugno non ci saranno significativi miglioramenti, ciò potrebbe spingere la BCE a non affrettare un secondo rialzo dei tassi.

I decisori della BCE non hanno ancora chiuso la porta a ulteriori rialzi, vista la grande incertezza sul pieno ripristino dei flussi energetici dal Golfo. Tuttavia, con il dollaro in rafforzamento per colpa della Fed più falco, dati PMI sopra le attese potrebbero dare temporaneo respiro all’euro e alleviare le vendite.

A causa delle tensioni in Medio Oriente, anche il PMI servizi UK è sceso bruscamente, mentre la manifattura cresce. Parimenti, un rimbalzo a giugno indicherebbe che il peggio economico del conflitto è passato, sostenendo la sterlina. Occhio però: dato che la Bank of England difficilmente alzerà i tassi nel breve, questi spunti resteranno probabilmente limitati.

Lo yen di nuovo sull'orlo del baratro

La Bank of Japan ha portato il tasso di riferimento ai massimi da 31 anni, per contenere i rischi di seconda ondata inflattiva causati dalla debolezza dello yen e dal balzo dei costi energetici, mentre i salari reali stanno finalmente salendo.

Eppure, nonostante la crescita delle preoccupazioni ufficiali, la valuta giapponese si è appena stabilizzata senza reale momentum rialzista. Soprattutto, la virata falco a sorpresa della Fed giovedì ha annullato i benefici temporanei del rialzo BoJ di martedì per lo yen.

Con il cambio USD/JPY che ha superato quota 161, l’intervento delle autorità giapponesi è ora molto probabile. I dati preliminari sull’inflazione CPI Tokyo di venerdì difficilmente aiuteranno lo yen, anche se dovessero confermare la risalita dell’inflazione core dopo sei mesi di rallentamento.

Un'occasione per lo yen potrebbe essere il report del 26 giugno sulle opinioni della BoJ: se dovessero emergere commenti molto restrittivi, rafforzerebbero le aspettative di altri rialzi, rilanciando la valuta giapponese.

Bilanci aziendali: i conti Micron al centro del mercato, ma Wall Street non ancora al capolinea

Gli investitori cercano segnali per capire se il rally delle borse USA guidato dall’AI abbia ancora forza. I risultati in arrivo di Micron Technology (MU) saranno il termometro della domanda di chip e la velocità della crescita del settore.

Nonostante le ampie prese di profitto in settimana, i forti utili aziendali trainati dall’AI e la tregua iraniana hanno mantenuto gli index ai massimi storici. Da inizio anno Micron ha registrato un balzo del +298% e i risultati trimestrali in uscita mercoledì 24 giugno saranno cruciali per valutare se l’esplosione delle spese dei data center e i profitti attesi dal comparto semiconduttori potranno ancora stupire al rialzo.

Andy Pratt, capo strategia presso Burney Company, afferma: “In questo momento il momentum è fortissimo. La tendenza AI continua e, per essere sinceri, guardando ai dati sulle sorprese degli utili, il potenziale è ancora enorme.”

Questa trimestrale sarà fondamentale. Arriva in una fase di valutazioni molto elevate, con molti investitori che si chiedono se il rialzo non sia già stato tutto incorporato. Qualsiasi segnale che confermi la domanda potenziale e la forza delle spese AI potrebbe ridare grande fiducia al rally.

Secondo Steve Kolano, chief investment officer di Integrated Partners, “La trimestrale Micron sta creando un circolo virtuoso classico”. Spiega: “Sembra davvero l’unico focus di mercato ora. Guardando ai rapporti ordini/spedizioni e backlog dei produttori di semiconduttori, la domanda va ben oltre la capacità produttiva attuale.”

I colossi tech hanno segnalato che gli investimenti AI non rallentano: si prevede un superamento dei 700 miliardi di dollari quest’anno, nettamente sopra i 400 miliardi previsti per il 2025.

Anche se la narrativa sull’intelligenza artificiale domina, non mancano le preoccupazioni macro. Il dato chiave per la Fed sull’inflazione arriverà la prossima settimana, così come il PIL finale USA del primo trimestre. Queste due pubblicazioni saranno un test importante sulla tenuta dei consumi americani e la crescita economica del Paese.

Dai dati di Tajinder Dhillon, LSEG, nel secondo trimestre la crescita degli utili dell’S&P 500 è attesa al 22,9%, sotto il 29,3% del primo trimestre.

Il chief markets strategist di MetLife Investment Management, Drew Matus, osserva che la forza della borsa è stata finora il sostegno principale ai consumi, per cui ogni rischio per la narrativa AI o potenziali blocchi al proseguimento del rialzo azionario sono seguiti con la massima attenzione. “Non è più solo un tema di mercato, ma macroeconomico”, aggiunge, “siamo molto preoccupati per una riduzione dell’effetto ricchezza e le possibili ricadute sull’economia.”

Almeno per ora, il consenso è che il trade AI resti intatto senza segnali reali di rallentamento. L’esordio di SpaceX in borsa ha rafforzato questa tendenza così come l’inclusione nel Nasdaq di Astera Labs, CoreWeave e altre aziende AI e chip leveraggerà i flussi passivi degli ETF sull’indice. Andy Pratt di Burney Company conclude:

“Il mio consiglio è che finché non si dimostra il contrario, puoi continuare a puntare sereno su queste aziende.”

Promemoria chiusure di mercato:

Venerdì (26 giugno), in occasione del Muharram, il National Stock Exchange indiano resterà chiuso per un giorno.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl sito web "Qiu Shi" riconosce l'esistenza di una recessione nel bilancio patrimoniale del settore residenziale e propone "di accelerare la riparazione del bilancio patrimoniale delle famiglie".

Il substrato in vetro non è una questione di materiali, ma una battaglia di integrazione dei processi produttivi