La "prima esibizione di Waller" è un "punto di svolta che si verifica una volta ogni dieci anni"? Nomura: attenzione che il "rialzo preventivo dei tassi" non si trasformi in "stretta monetaria sostanziale"

Naka Matsuzawa, capo stratega macroeconomico di Nomura Securities, ritiene che la riunione sul tasso d’interesse della Federal Reserve di giugno potrebbe, a posteriori, rivelarsi un “punto di svolta che si verifica una volta ogni dieci anni”, ovvero il punto di svolta del ciclo del credito e l’inizio della fine del boom dell’AI.

Secondo notizie dalla sala operativa, il 19 giugno Naka Matsuzawa, capo stratega macro di Nomura Securities, ha pubblicato un rapporto macroeconomico settimanale indicando che il mercato attualmente sovrastima il rischio di rialzo dei tassi della Federal Reserve per quest’anno, ma sottovaluta gravemente il rischio di una traiettoria di rialzo dei tassi sul lungo periodo.

Avverte che gli attuali uno o due rialzi dei tassi, definiti come “preventivi” sia dal mercato che dalla Fed, comportano un rischio sostanziale di evolversi in un ciclo di inasprimento sistemico. In tal caso, ciò avrà un impatto profondo sul ciclo del credito.

La base principale di questo giudizio è che Matsuzawa prevede che gli investimenti legati all’AI e il miglioramento della produttività trainato dall’AI spingeranno la crescita economica e l’inflazione oltre le previsioni della Federal Reserve. Se questo scenario si realizzasse, il rendimento dei Treasury decennali potrebbe superare di gran lunga il 5%.

I segnali del FOMC non sono ancora stati pienamente assorbiti dal mercato

Matsuzawa sottolinea che il mercato non ha ancora assorbito pienamente le informazioni trasmesse da questa riunione del FOMC, cosa che non sorprende particolarmente.

Infatti, i membri chiave del FOMC, il nuovo presidente Walsh, hanno parlato molto poco finora e non hanno fornito le proprie previsioni sui tassi di interesse nel dot plot. In particolare, si concentra su due punti:

- Primo, l’urgenza e le condizioni che innescano i rialzi della Fed;

- Secondo, la reale possibilità che la Fed dia il via ai rialzi dei tassi.

Ritiene che il mercato sopravvaluti il primo punto, mentre la sottovalutazione del secondo sia ancora più degna di attenzione.

Matsuzawa prevede che, dopo le dichiarazioni dei funzionari della Fed con posizioni neutre o accomodanti previste nella prossima settimana, tra cui Christopher Waller e John Williams, le preoccupazioni del mercato sull’urgenza di rialzare i tassi quest’anno si allenteranno.

Tuttavia, sulla questione più cruciale della profondità e durata della traiettoria dei rialzi, nei prossimi tempi non ci saranno nuove informazioni sostanziali; il prossimo importante banco di prova saranno i dati sull’occupazione negli Stati Uniti pubblicati il 2 luglio.

Logica contraddittoria del dot plot, il quadro del "rialzo assicurativo" regge?

La previsione mediana del dot plot del FOMC di questa volta mostra un rialzo nel 2026 e un taglio rispettivamente nel 2027 e nel 2028.

Questa traiettoria solleva immediatamente una domanda logica: se la Fed prevede di tagliare i tassi in futuro, perché rialzarli ora?

Secondo l’interpretazione di Matsuzawa, i membri che sostengono un rialzo entro l’anno (probabilmente i presidenti delle Fed regionali) definiscono questa mossa solo come “operazione assicurativa”.

La logica è che un rialzo preventivo sarebbe sufficiente a prevenire un surriscaldamento economico e inflazionistico, mentre fattori come la stabilità del prezzo del petrolio creerebbero successivamente spazio per un taglio verso il tasso neutro al 3,1%.

A supporto di questo quadro moderato vi sono le previsioni economiche di questa riunione:

- Crescita economica dal 2026 al 2028 prevista rispettivamente al 2,2%, 2,3% e 2,2%, praticamente invariata;

- Tasso di disoccupazione previsto al 4,3%, 4,3% e 4,2%, raggiungendo a malapena la piena occupazione (4,2%) solo nel 2028.

- Il limite inferiore della previsione per la disoccupazione nel 2028 è al 4,0%, il che significa che quasi nessun membro teme rischi di surriscaldamento economico e inflazionistico.

Matsuzawa ritiene che la Fed resterà ferma nel 2026. Secondo lui, una volta chiarita la posizione di politica monetaria di Walsh o confermata la stabilità delle aspettative d’inflazione (ad esempio, con un’ulteriore diminuzione del prezzo del petrolio), le circa 1,5 attese di rialzo dei tassi di quest’anno attualmente prezzate dal mercato potrebbero essere rapidamente corrette o addirittura svanire del tutto.

Il rischio maggiore: da rialzi preventivi a ciclo di inasprimento reale

Tuttavia, Matsuzawa ha un giudizio completamente diverso sulla traiettoria di lungo termine. Dubita fortemente del consenso della Fed secondo il quale “l’economia e l’inflazione non si surriscalderanno prima del 2026”.

Il rapporto evidenzia che la costante espansione degli investimenti nell’AI e il contributo dell’AI alla produttività (ossia la crescita dei redditi reali), faranno accelerare la crescita economica e l’inflazione oltre le previsioni della Fed.

Se questo scenario si verificasse, la Fed non si fermerebbe a uno o due rialzi assicurativi, ma dovrebbe entrare in un ciclo di inasprimento sistemico per contenere lo surriscaldamento economico e inflazionistico, oppure il mercato inizierebbe a prezzare in anticipo questa traiettoria.

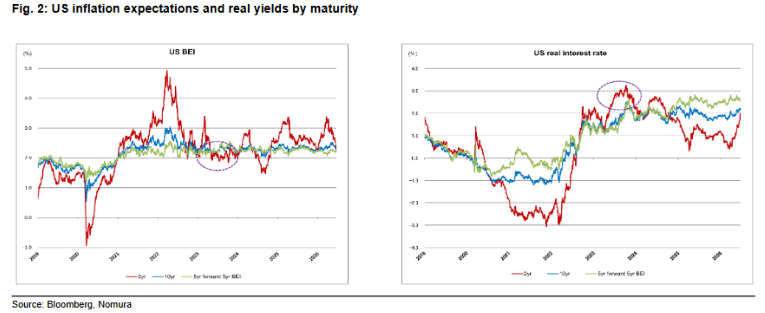

I dati storici forniscono un riferimento: nell’ultimo ciclo di rialzi dei tassi del 2022-2023, il rendimento reale a 2 anni, che riflette le aspettative dei tassi di politica monetaria, ha superato il 3,0%, per poi ridiscendere solo dopo le turbolenze finanziarie seguite al caso SVB e il rallentamento economico.

(Previsioni d’inflazione USA e rendimenti reali per diverse scadenze)

(Previsioni d’inflazione USA e rendimenti reali per diverse scadenze)

Attualmente, il rendimento reale a 2 anni è circa al 2,00%, il che significa che la Fed avrebbe ancora almeno 100 punti base di spazio per rialzare i tassi. Matsuzawa avverte che, se si dovesse davvero entrare in questo scenario, il rendimento dei Treasury decennali supererebbe probabilmente di gran lunga il 5,00%.

Il significato del “punto di svolta decennale” per il ciclo del credito

Naka Matsuzawa, nel suo rapporto, propone un tema strutturale più ampio: guardando alla storia, questa riunione del FOMC potrebbe rivelarsi un “game changer che si verifica una volta ogni dieci anni”, segnando l’inizio della fine del ciclo del credito alimentato dal boom dell’AI.

La sua logica centrale è che il boom dell’AI non finirà naturalmente; solo un vero inizio dei rialzi da parte della Fed potrà terminarlo.

Dall’altro lato del ciclo del credito, la fine del boom dell’AI significherebbe anche che il mercato obbligazionario "scoprirebbe il reale tasso neutro" e si libererebbe dalla tendenza strutturalmente ribassista.

Attualmente, il mercato ha già prezzato l’inizio dei rialzi leggermente prima rispetto alle previsioni precedenti di Naka Matsuzawa, ma la forma della traiettoria dei rialzi (prima in salita poi in discesa, con ritorno quasi al punto di partenza) indica che il mercato considera ancora questo ciclo come un’operazione preventiva una tantum.

Se questo giudizio risultasse errato, la logica evolutiva dell’intero ciclo del credito verrebbe completamente riscritta.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroSviluppo commerciale dell'AI, nasconde 4 importanti tendenze previste! Prevedi queste opportunità in anticipo e punta sul prossimo boom dell'AI?

Dopo i nuovi massimi del mercato azionario giapponese: governance delle partecipazioni incrociate, restringimento dell’ampiezza del mercato e rivalutazione del TOPIX