Prospettive settimanali: è arrivata la super settimana! Il report sull'occupazione anticipato, tsunami di dati incrociato con le tensioni USA-Iran e il ribilanciamento di fine semestre

Lo sviluppo della situazione in Medio Oriente resta al centro dell'attenzione di Wall Street: con il raggiungimento di un accordo di cessate il fuoco in quella regione, i prezzi dell'energia sono leggermente diminuiti. Il prezzo del petrolio è sceso da 100 dollari al barile di un mese fa a circa 70 dollari. Il calo è stato guidato soprattutto dalle elevate aspettative di un rapido ripristino dell'offerta nell'area del Golfo. Attualmente il prezzo del petrolio ha quasi del tutto annullato il rialzo, riportandosi su livelli analoghi a quelli precedenti allo scoppio della guerra con l'Iran.

La prossima settimana, le principali borse statunitensi chiuderanno il forte primo semestre dell'anno: dall'inizio del 2026, l'indice S&P 500 (SPX) è salito di oltre il 7%, tuttavia il mercato azionario ha vissuto un giugno più complicato. In questa settimana le azioni del settore semiconduttori hanno mostrato elevata volatilità, in quanto gli investitori stanno ricalibrando le attese ottimistiche sugli utili guidati dall'intelligenza artificiale. I titoli tecnologici, in particolare quelli dei chip, continuano a monopolizzare l'attenzione di Wall Street.

L'indice dei semiconduttori di Philadelphia (SOX) è balzato dell'85% dai minimi d'anno registrati a fine marzo, ma questa settimana ha registrato un arretramento mentre gli investitori valutano se il rally sia ormai surriscaldato. Gli ottimi risultati di Micron Technology (MU), produttore di chip di memoria, annunciati mercoledì sera, hanno fornito sostegno al settore, ma il Nasdaq Composite Index (IXIC), a forte componente tecnologica, perde comunque oltre il 4% questa settimana.

Il prezzo dell'oro ha subito nuove forti oscillazioni questa settimana. Gli acquisti in occasione delle discese e la domanda di copertura dal rischio iniziali si sono trasformati, in seguito a dati economici statunitensi più forti del previsto, inflazione persistente, un dollaro forte e attese di un rialzo dei tassi Fed, in un ulteriore selling che ha riportato il prezzo dell'oro vicino alla soglia dei 4000 dollari. Tuttavia, in una fiammata finale, il prezzo è risalito ai margini dei 4100 dollari.

Per la prossima settimana è necessaria grande prudenza: è in arrivo uno tsunami di dati macro di proporzioni straordinarie. A questo si aggiunge la chiusura anticipata dei mercati statunitensi venerdì 3 luglio per la festa dell'Indipendenza; i giorni di scambio saranno compressi, incrociandosi con la finestra di ribilanciamento di portafoglio di fine mese, fine secondo trimestre e fine semestre per gli istituzionali. La liquidità di mercato rischia di subire improvvise tensioni, con un aumento sistematico della volatilità che potrebbe avere impatti profondi sulle scelte e le strategie degli operatori di breve termine in tutto il mondo.

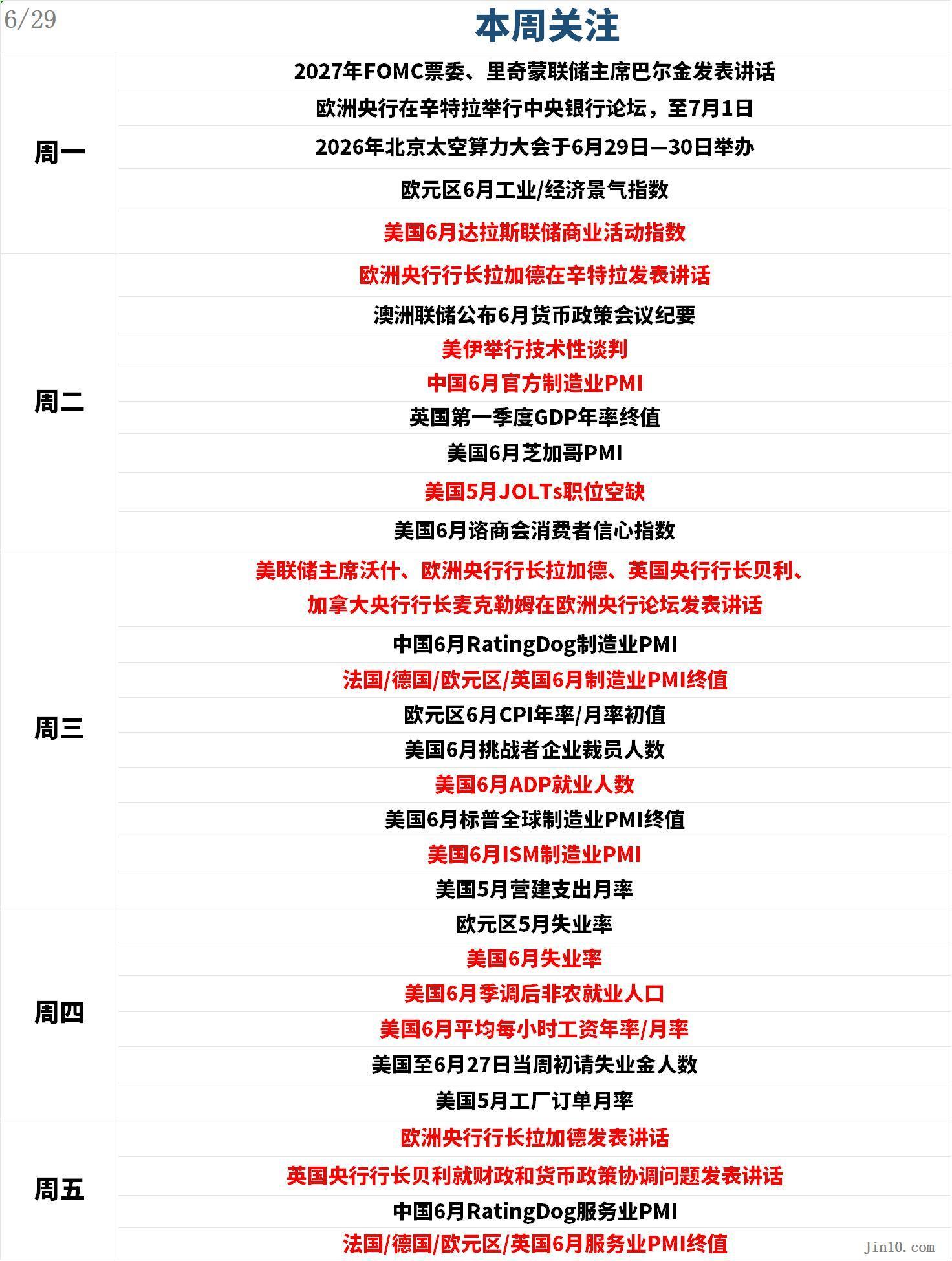

Di seguito i punti chiave d’attenzione per il mercato nella prossima settimana (ora fuso orario Cina orientale, UTC+8).

Eventi importanti: Rinnovati scambi di attacchi USA-Iran, allarme risalita prezzo del petrolio

Sabato (27 giugno), le forze armate statunitensi hanno effettuato una nuova serie di raid aerei su obiettivi iraniani, in risposta alle accuse di Washington riguardo l’attacco petroliere da parte dell’Iran nello Stretto di Hormuz. Questa è la seconda ondata di raid delle forze USA dal Memorandum of Understanding tra Stati Uniti e Iran. Tali azioni hanno prolungato le tensioni nello strategico tratto di mare per il terzo giorno, aggiungendo pressione su un già fragile accordo di cessate il fuoco. I due Paesi dovrebbero riprendere i negoziati di pace lunedì prossimo.

La nuova ondata di attacchi nel Golfo Persico dimostra ancora una volta che, nonostante un accordo provvisorio tra Iran e Stati Uniti per tentare di raggiungere una pace definitiva, la guerra con l’Iran rischia comunque di sfuggire di mano.

Il Comando Centrale degli Stati Uniti ha dichiarato: "Il 27 giugno, sotto la guida del comandante in capo, le forze del Comando Centrale USA hanno condotto ulteriori attacchi su molteplici obiettivi iraniani. Dopo i raid del 26 giugno contro l’Iran in risposta all’attacco alla M/V EverLovely, l’Iran avrebbe potuto rispettare l’accordo di cessate il fuoco, ma questa mattina (alle 4:30 ora della costa orientale USA di sabato) le loro unità hanno lanciato un drone kamikaze colpendo la petroliera M/T Kiku, che è stata distrutta. Questa nave battente bandiera panamense, in navigazione nei pressi dello Stretto di Hormuz, trasportava oltre 2 milioni di barili di greggio. Oggi le nostre forze hanno risposto agli attacchi continui alle navi commerciali iraniane, colpendo strutture di sorveglianza militari, sistemi di comunicazione, postazioni di difesa aerea, depositi di droni e capacità minatorie. La navigazione commerciale nello Stretto di Hormuz continua. Le forze USA restano all’erta e pronte all’azione."

Parallelamente, l’Organizzazione Marittima Internazionale ha annunciato sabato che amplierà la rotta commerciale vicino allo Stretto di Oman, consentendo il doppio senso di navigazione. Questa misura potrebbe inasprire le tensioni con Teheran, che considera il controllo su questo passaggio come una leva fondamentale nei negoziati in corso con gli Stati Uniti.

Il Bahrein, nelle stesse ore di sabato, ha dichiarato di aver subito un attacco da droni iraniani. L’Iran non ha rivendicato formalmente tali attacchi ma media ufficiali sostengono che i Guardiani della Rivoluzione Iraniana abbiano colpito obiettivi USA nella regione e ribadito la propria rivendicazione sul controllo dello Stretto.

Questa nuova ondata di violenza è iniziata giovedì, quando gli USA hanno accusato l’Iran di aver attaccato la nave M/V EverLovely in transito sulla rotta costiera dell’Oman, mentre Teheran aveva precedentemente diffidato gli armatori dall’utilizzo di questa tratta. Il presidente USA Trump ha definito l’attacco una violazione del cessate il fuoco ed ha ordinato venerdì il bombardamento di postazioni iraniane lungo lo Stretto di Hormuz.

Questo andirivieni di attacchi reciproci rende ancora più fragili le prospettive dell’accordo di pace, già sotto pressione per l’escalation in Libano e le divergenze sul nucleare.

Israele e Libano hanno firmato venerdì un accordo-quadro mediato dagli Stati Uniti volto a gettare le basi per un processo di pace. Tuttavia, Hezbollah – sostenuto dall’Iran – sabato ha respinto l’intesa e promesso di continuare i combattimenti.

Trump ha dichiarato che il suo obiettivo, firmando l’accordo con l’Iran, è riaprire lo Stretto di Hormuz e alleviare le pressioni economiche derivanti dall’interruzione della fornitura di petrolio. Gli USA intendono anche negoziare per porre fine al programma nucleare iraniano. Le dispute su questo passaggio strategico fanno presagire negoziati futuri molto complessi sui temi più controversi.

Il responsabile delle commodity di Commerzbank avverte: il recente calo del prezzo del petrolio potrebbe essere solo temporaneo. I traffici delle petroliere attraverso lo Stretto di Hormuz sono soltanto in lenta ripresa e le scorte USA sono ben al di sotto delle medie stagionali normali.

La banca ritiene che il mercato sia troppo ottimista sulle tempistiche di ritorno alla normalità delle forniture dal Medio Oriente; se il volume di traffico non aumenterà in modo significativo la prossima settimana, i timori possono riaffiorare e alimentare un nuovo rialzo del prezzo del petrolio.

Focus Banche Centrali: Mercati rivoluzionati dal debutto di Waller, orsi sull’oro ancora favoriti!

Fed:

Lunedì 00:35 (UTC+8), intervento del presidente della Fed di Richmond (e membro votante FOMC 2027) Barkin

Mercoledì 21:30 (UTC+8), Waller, presidente Fed, Christine Lagarde, presidente BCE, Andrew Bailey, governatore della Bank of England, e Tiff Macklem, governatore della Bank of Canada, intervengono al Forum BCE

Altre banche centrali:

Forum delle banche centrali della BCE a Sintra fino al 1 luglio

Martedì 00:30 (UTC+8), Christine Lagarde, presidente BCE, parla a Sintra

Martedì 09:30 (UTC+8), pubblicazione del verbale della riunione RBA di giugnoVenerdì 16:00 (UTC+8), intervento di Christine Lagarde, presidente BCE

Venerdì 23:00 (UTC+8), intervento di Andrew Bailey, governatore Bank of England, su coordinamento politica fiscale-monetaria

Dallo scoppio della guerra USA-Iran, gli investitori hanno iniziato a prepararsi a un rialzo dei tassi Fed; dopo la prima riunione guidata dal presidente Fed Kevin Waller la settimana scorsa, il processo di revisione delle attese si è ulteriormente accelerato. Giovedì, con l'indice PCE di maggio che ha segnato un'inflazione annua del 4,1% e le richieste di sussidi di disoccupazione scese a 215 mila, i dati macro avvalorano l'idea che la Fed abbia pochissimo margine per allentamenti monetari.

DBS Bank sottolinea che i grandi banchieri centrali non vedranno il calo del petrolio come pretesto per tagli ai tassi; anzi, sarà considerato un importante cuscinetto di sicurezza, utile a mantenere il costo del dollaro elevato più a lungo senza compromettere troppo l’economia reale. Quando le principali banche mondiali vireranno verso una posizione di policy comune – anziché divergere – le valute non-USD potrebbero interrompere la recente striscia di indebolimento inaugurata dalla riunione Fed, e avviare una fase di consolidamento e formazione di un nuovo minimo contro il dollaro dopo la recente corsa eccessiva.

Non riuscendo a riconquistare quota 4100 dollari, il gold spot ha chiuso la settimana a circa 10 dollari da questa soglia, ma con una spinta finale assai sostenuta. L’ultimo sondaggio settimanale Kitco sull’oro mostra che sia le istituzioni di Wall Street sia gli investitori retail propendono ancora per aspettative ribassiste. Contestualmente, cala ulteriormente la quota di chi prevede un rialzo del prezzo, con i tori che si assottigliano sempre di più.

Neil Welsh, responsabile metalli di Britannia Global Markets, sottolinea che il clima attuale resta prudente. Da una prospettiva più generale, il prezzo dell’oro sembra impegnato in una fase di consolidamento piuttosto che in una vera e propria tendenza ribassista.

Adrian Day, presidente di Adrian Day Asset Management, dichiara di non aver modificato il proprio giudizio di fondo ma considera "l’incertezza la parola che più rende l’idea". Il mercato è tirato da più forze: da un lato, i rischi di un’escalation in Iran; dall’altro, se l’AI e i tecnologici dovessero continuare a correggere, ci sarebbe più domanda di liquidità, soprattutto visto che il margine azionario USA è già ai massimi storici.

Sottolinea che in questo contesto l’oro spesso viene considerato come fonte finale di liquidità. Inoltre, la Fed e le altre banche centrali continuano a insistere sulla necessità di riportare l’inflazione su livelli più bassi.

Aggiunge però che il calo del petrolio sta passando sui prezzi al consumo, con il potenziale di far calare l’indice CPI nei prossimi mesi. "Anche se si trattasse solo di una pausa temporanea della pressione inflattiva, potrebbe dare spazio a Fed e altri per rallentare nel processo di irrigidimento." Dal punto di vista tecnico, ritiene probabile che il prezzo dell’oro tocchi i recenti minimi a metà settimana, prima di tentare un nuovo recupero.

Darin Newsom, senior market analyst di Barchart.com, ha invece una view rialzista per la prossima settimana: "Salvo imprevisti nel weekend, i capitali potrebbero continuare a defluire dall’energy sector a favore di nuove opportunità".

Rileva che, a fronte di pressioni inflazionistiche non ancora del tutto svanite, le banche centrali di molti Paesi stanno continuando ad accumulare oro ed è possibile che anche gli investitori tornino ad aumentare l’esposizione su oro e argento. "Tecnicamente, anche se con poco significato statistico, il future di agosto è in area di ipervenduto, e ciò può attirare il trading algoritmico."

Rich Checkan, presidente e COO di Asset Strategies International, è anch’egli ottimista: "Sono rialzista. Il supporto psicologico dei 4000 dollari sembra funzionare... e il supporto tecnico è poco più in basso, in area 3800 dollari." Ritiene che questa correzione in realtà abbia visto un 'overshoot' già alcune settimane fa e prevede che sia privati sia banche centrali aumenteranno gli acquisti a questi livelli che considerano "scontati".

Dati rilevanti: settimana-tsunami, ribilanciamenti di fine mese + payroll anticipati

Lunedì 17:00 (UTC+8), Eurozona: indici di fiducia economico/industriale giugno

Lunedì 22:30 (UTC+8), USA: indice Dallas Fed per giugno

Martedì 22:00 (UTC+8), JOLTs USA maggio; indice Conference Board fiducia consumatori USA giugno

Mercoledì 15:50-16:30 (UTC+8), PMI manifatturiero finale giugno Francia, Germania, area euro, UK

Mercoledì 17:00 (UTC+8), Eurozona IPC preliminare giugno a/a, m/m

Mercoledì 20:15-22:00 (UTC+8), USA ADP occupazione giugno, PMI manifatturiero S&P Global finale USA giugno, ISM PMI manifatturiero USA giugno, spesa in costruzioni maggio USA

Giovedì 17:00 (UTC+8), Eurozona: tasso di disoccupazione maggio

Giovedì 20:30 (UTC+8), USA: tasso di disoccupazione giugno,occupazione non agricola giugno (Adjust), richieste settimanali initial claim, crescita salario medio annuo/mensile giugno USA

Venerdì 15:50-16:30 (UTC+8), Servizi PMI finale giugno Francia, Germania, area euro, UK

I mercati globali si preparano a un vero ciclone di dati dal mercato del lavoro americano: il report JOLTs e, soprattutto, i payroll. A causa della festività del 4 luglio, la pubblicazione del dato chiave mensile sull’occupazione USA è anticipata a giovedì 2 luglio; nel frattempo, il CPI preliminare dell’Eurozona sarà reso noto mercoledì.

Per quanto riguarda la calendarizzazione: martedì l’indice Conference Board dei consumatori USA dovrebbe rafforzarsi ancora, a riprova della solida spesa dei privati. Mercoledì, nell’ISM manifatturiero, l’indice dei prezzi pagati sarà il primo indicatore dei trend di inflazione attesi – mercato prevede un calo dell’indicatore da 82,1 a 79.

Lato lavoro, tornano il rapporto JOLTs di martedì, i tagli pianificati Challenger mercoledì e l’ADP "mini-nfp" sempre mercoledì, fornendo importanti segnali in vista dei nonfarm payroll (anticipati a giovedì) di questa settimana. Si attende che la variazione degli occupati giugno, divulgata il 2 luglio (UTC+8), si fermi a quota 130.000.

Dopo una serie di dati molto robusti (la media mobile a tre mesi dei nonfarm jobs è attualmente 188.000, massimo dal primo trimestre 2024), la maggioranza dei membri del FOMC Fed considera il mercato del lavoro ancora in equilibrio e non sta spingendo ulteriormente sull’inflazione. Salvo cadute clamorose nei prossimi rapporti, è difficile pensare a una svolta accomodante e a una rimozione delle attese di un prossimo rialzo dei tassi.

Lato Eurozona, qualora i dati IPC siano in linea con le stime, l’inflazione annua complessiva dovrebbe rallentare dal +3,2% di maggio al +3,1% di giugno, alleggerendo così la pressione sulla BCE affinché attui altre misure anti-prezzo.

Utili societari: parte il ribilanciamento di metà anno, perché Wall Street è oggi più ottimista che durante tutto il primo semestre?

Arrivando alla metà del 2026, il sentiment di Wall Street si presenta più ottimistico di quanto non sia stato nella maggior parte dei primi sei mesi dell’anno.

Questa settimana, JP Morgan ha alzato il target 2026 dell’S&P 500 da 7200 a 7800 punti, lasciando ancora circa il 5% di upside rispetto ai livelli attuali. La revisione si fonda su uno scenario "blue sky" ritenuto ormai possibile, e lo stesso ottimismo sta contagiando molte altre banche.

I dati PCE pubblicati giovedì consegnano segnali complessi: da un lato, inflazione sui massimi da circa tre anni; dall’altro, consumi robusti. Alcuni operatori leggono questa combinazione come segnale che l’economia USA sia in grado di assorbire gli shock sui prezzi dell’energia, considerati da molti temporanei.

David Miller, responsabile investimenti di Catalyst Funds commenta: “Ritengo molto alta la probabilità che il mercato azionario salga ancora a ritmi sostenuti da qui a fine anno.”

Guardando alla prossima settimana, la festività ridurrà l’operatività. Con il lungo Ponte per l’Indipendenza nei 250 anni dalla fondazione USA, gli orari degli scambi si comprimono, il volume si annuncia ridotto, la volatilità può aumentare; inoltre il ribilanciamento di portafoglio di fine mese e trimestre può provocare oscillazioni di breve aggiuntive.

Dal punto di vista stagionale, luglio è un mese di divergenze. Il Dow Jones e l’S&P 500 tradizionalmente ben performanti nel primo mese del terzo trimestre; secondo lo Stock Trader's Almanac, il Nasdaq nelle elezioni di midterm perde in media lo 0,8% nel mese, fase considerata la più debole dell’anno.

Il tecnico di Bank of America Paul Ciana ha già messo in guardia i clienti circa il rischio crescente di correzioni, suggerendo di incrementare la difesa entrando nel terzo trimestre.

Alcuni investitori stanno valutando alleggerimenti sui titoli che hanno corso di più nel primo semestre, proprio al giro di boa di metà anno. Le incognite legate alle elezioni di medio termine appaiono destinate ad aumentare la volatilità e si osserva anche se la leadership del mercato abbandonerà i tecnologici allargandosi ad altri settori. Prima di avere un quadro più chiaro sulla sostenibilità della crescita degli utili degli ultra-big cap, diversi portafogli stanno già tagliando il rischio associato.

La divergenza settoriale trainata dall’IA resta forte. Le software house vengono valutate caso per caso per trovare veri vantaggi competitivi; i chip e le azioni collegate al tema memoria rimangono il segmento preferito dall’hype AI. Tuttavia, molti investitori optano per maggiore prudenza sulle nuove posizioni, aspettando un migliore market timing.

Darrell Cronk, Chief Investment Officer di Wells Fargo Wealth & Investment Management, invita alla pazienza: “Se gli investitori stanno pensando dove mettere i prossimi soldi, consiglio di attendere con calma qualche occasione d’acquisto generata dalla volatilità nei mesi estivi”.

Preferisce il mercato USA, soprattutto titoli a grande e media capitalizzazione, indicando valutazioni più attraenti su finanziari e industriali; mantiene una view difensiva invece sulle small cap legate a Russell 2000, specie ora che l’indice ha appena rivisto la propria composizione.

I dati sul lavoro in uscita nei prossimi giorni non sono ritenuti fonte di rischi rilevanti per le borse, se non in caso di sorprese macroscopiche, perché ora il focus è tutto sull’inflazione.

Il mercato obbligazionario ha già reagito al rischio inflattivo: il differenziale fra il rendimento dei Treasury biennali e decennali si è ulteriormente ristretto, e gli investitori monitorano la possibilità di un’inversione della curva, di nuovo associata ai timori di recessione.

Parallelamente, la forza del dollaro, il calo del petrolio e la debolezza delle commodity stanno plasmando le strategie di asset allocation, suggerendo che nella seconda metà dell'anno potrebbero affiorare nuove rotazioni di portafoglio.

Dopo un semestre caratterizzato da tensioni geopolitiche e oscillazioni da AI, le solide prospettive sugli utili aziendali e la domanda interna mantengono vivo il buy the dip, e il sentiment all'avvicinarsi del secondo semestre appare già assai meno teso rispetto ai mesi scorsi.

Settimana prossima i riflettori saranno puntati anche sui risultati del colosso dell’abbigliamento sportivo Nike (NKE). La stagione dei conti Q2 entrerà nel vivo nella seconda metà di luglio.

Avviso giorni di chiusura mercati:

- Mercoledì (1 luglio), Canada Day: Borsa di Toronto chiusa tutto il giorno.

- Mercoledì (1 luglio), Anniversario HKSAR: Borsa di Hong Kong chiusa tutto il giorno, i listini northbound e southbound sospesi.

- Venerdì (3 luglio), Festa dell’Indipendenza USA: NYSE chiusa tutto il giorno; i future su metalli preziosi, energia, valute, Treasuries USA e indici azionari scambiati al CME termineranno in anticipo alle 01:00 (UTC+8) del 4 luglio; i Brent future all’ICE chiuderanno alle 01:30 (UTC+8) del 4 luglio.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroRapporto giornaliero UEX di Bitget|Broadcom e Apple rinnovano la collaborazione sui chip fino al 2031; rimbalzo delle tech stock USA, il Dow Jones segna un nuovo record; Strategy ha venduto 3588 BTC la scorsa settimana per raccogliere fondi per i dividendi

Bank of America: le azioni dei chip “si correggeranno in estate, rimbalzeranno in autunno”, la memoria ha una “valutazione sottostimata, dovrebbe espandersi”