Dibattito acceso tra rialzisti e ribassisti a quota 4000! Varata annuncia la “trappola d’oro”, mentre i ribassisti puntano ai 3886: chi avrà ragione?

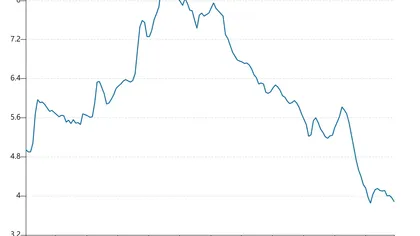

Oggi, mercoledì 1 luglio, durante la sessione asiatica, l’oro spot viene scambiato tra i 4005-4015 dollari/oncia, in linea con il trend della chiusura del 30 giugno a 4007,45, oscillando ripetutamente intorno alla soglia dei 4000. Nella sessione asiatica precedente, il prezzo era sceso fino a 3942,19 (nuovo minimo da novembre scorso), per poi rimbalzare sino a 4063,54 grazie ad acquisti in area di debolezza, terminando in lievo calo dello 0,2%. Nel Q2, il prezzo dell’oro è sceso del 14,14%, segnando il maggiore ribasso trimestrale dal 2013, principalmente a causa delle tensioni in Medio Oriente che hanno alimentato l’inflazione e rafforzato le aspettative di rialzo dei tassi Fed (probabilità settembre 63%-67%). Gli eventi chiave della settimana sono il discorso di Washxington di mercoledì e i Non Farm Payrolls di giovedì; i dati suggeriscono una fase di consolidamento prima: la resistenza chiave è a 4050, il supporto principale tra 3960-3920; sotto 3886 l’accelerazione del trend è probabile, con strategie ribassiste preponderanti sotto 4050 nei mercati a leva.

【Analisi Fondamentale】

Varata Capital Advisors, nel corso della recente correzione del prezzo dell’oro da 5600 a 3960, fornisce una lettura contrarian: questo ribasso non rappresenta la fine del ciclo toro, ma piuttosto un’opportunità ottimale di accaparrarsi oro fisico e titoli delle società aurifere, ponendosi come finestra di ingresso di valore. I tre pilastri del ciclo rialzista di lungo periodo (svalutazione monetaria globale + sostegno politico + frammentazione geopolitica) rimangono saldi e nel comparto minerario vige ancora "un forte disallineamento tra utili e valutazioni", offrendo una convenienza elevata.

Il cofondatore e CIO Brad Dunkley individua il principale driver non tanto nell’inflazione di breve, quanto più in profondità: il livello elevato di debito globale e l’impossibilità per i policymaker di tollerare recessioni profonde lasciano come unica soluzione "un surriscaldamento prolungato e maggiore liquidità" per gestire il debito, determinando una situazione di "repressione finanziaria normalizzata": il peso del debito limita gli spazi per ulteriori rialzi dei tassi, i Paesi cercano di mantenere la crescita con tassi reali negativi, riducendo progressivamente il valore reale della valuta fiat e fornendo così una spinta di lungo termine all’oro.

Aggiunge inoltre un punto spesso sottovalutato dal mercato: "Il mercato sovrastima la durata della stretta della Fed, poiché in caso di pressioni finanziarie l’istituto centrale interverrà rapidamente con politiche più accomodanti; non esiste un contesto di strette di lunga durata"—una dinamica pressoché opposta alle recenti valutazioni di breve periodo legate ai "toni da falco di Washxington + probabilità di rialzo a settembre all’80% + rendimento reale oltre il 2%", scommettendo quindi che la "stretta sia solo di facciata e la svalutazione la sostanza".

La frammentazione geopolitica e il calo della fiducia tra gli attori globali sono pilastri strutturali: le banche centrali continuano a incrementare le riserve auree per ottimizzare i rischi valutari e coprire l’incertezza—dal prezzo di 35 dollari/oncia degli anni ‘70 agli attuali 5600, la funzione di riserva di valore dell’oro è stata ampiamente confermata in oltre mezzo secolo. Il rapporto OMFIF, che mostra "l’82% delle banche centrali già in possesso di oro e il 30% con piani di incremento delle riserve nei prossimi 1-2 anni", fornisce solide basi statistiche alla tesi di Varata di un "fondo del mercato consolidato".

Dunkley sottolinea la distorsione attuale: le valutazioni delle aziende minerarie scontano aspettative di prezzo dell’oro future molto più basse dei livelli attuali, segno che il mercato si mantiene ancora prudente sul lungo termine, lasciando spazio a correzioni al rialzo del valore—persino in questa correzione, i margini di cash flow delle aziende leader restano solidi e le posizioni finanziarie robuste.

Il deputy portfolio manager Grant McAdam aggiunge due osservazioni: l’elevato rendimento del free cash flow è una rarità nei mercati azionari, ma i lunghi cicli rialzisti delle borse principali portano a una sottoponderazione dei titoli auriferi nei portafogli istituzionali, "con flussi in ingresso solo in caso di indebolimento degli indici tradizionali"—una caratteristica in linea con i cicli bullish delle commodities degli anni ‘70; mentre il trend all’interno del settore punta a consolidamenti, con le aziende leader che espandono risorse e capacità tramite acquisizioni.

Le istituzioni mostrano particolare interesse per le compagnie minerarie quotate in Canada—a garanzia di stabilità normativa, contesto business-friendly e limitati rischi geopolitici/politici (nonostante i tempi lunghi delle autorizzazioni, gli asset restano competitivi a livello globale). Nel focus del portafoglio figurano Artemis Gold, Alamos Gold e IAMGOLD.

【Ultima Analisi Tecnica sull’Oro】

Dal punto di vista tecnico, la tendenza dell’oro appare neutra con sfumature ribassiste, dato che continua a segnare massimi e minimi decrescenti. Nonostante l’indice RSI indichi ulteriore pressione ribassista, la pendenza dell’indicatore vira verso l’alto, suggerendo un temporaneo allentamento delle vendite. Per invertire il trend al rialzo, il prezzo dell’oro dovrà superare i 4100 dollari/oncia; una rottura sopra tale livello avrebbe come target il massimo del 22 giugno a 4220 dollari/oncia, seguito dalla trendline discendente nell’area di 4280-4300 dollari/oncia. Il prossimo obiettivo diventerebbe la media mobile semplice (SMA) sui 50 giorni situata a 4439 dollari/oncia.

Al ribasso, il primo supporto è al minimo intraday di martedì a 3941 dollari/oncia; sotto tale livello, il supporto successivo si trova a 3900 dollari/oncia, seguito da quello del 28 ottobre 2025 a 3886 dollari/oncia. In caso di ulteriore discesa, la zona da osservare è attorno a 3500 dollari/oncia—corrispondente al massimo intraday del 22 aprile 2025 (ora diventato livello di supporto).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.