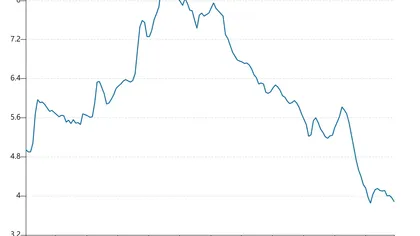

L'oro scende per il quarto mese consecutivo, Goldman Sachs prevede: nella seconda metà dell'anno stabile sopra i 4900 e punta alla soglia dei 5000 dollari

Recentemente il prezzo internazionale dell'oro

Le istituzioni mantengono una visione bullish sull’oro, il supporto strutturale resta intatto

Samantha Dart, co-responsabile della ricerca globale sulle materie prime presso Goldman Sachs, ha affermato nel suo ultimo rapporto che la tendenza generale al rialzo dell’oro non è terminata e che, trainato da fattori sia strutturali che ciclici, il metallo prezioso dispone ancora di ampio margine di crescita.

La convinzione dell’istituto nella forza rialzista dell’oro si basa sulla richiesta costante di allocazione da parte delle banche centrali mondiali, che rappresenta la colonna portante della ripresa dei prezzi dei metalli preziosi nella seconda metà dell’anno.

Secondo Dart, dalla revisione della struttura delle riserve globali nel 2022, le banche centrali dei mercati emergenti hanno continuato a promuovere la diversificazione delle riserve valutarie, riducendo la dipendenza da una singola valuta. Questa tendenza strutturale di lungo periodo è

Pressione a breve ma tendenza di lungo periodo solida, il punto di svolta della politica monetaria si avvicina

Parlando del recente ribasso dell’oro, Dart ha analizzato oggettivamente i fattori di pressione attuali. Ha sottolineato che l’orientamento restrittivo della Federal Reserve indebolisce la logica d’investimento legata alla svalutazione della valuta, mentre le aspettative di rialzo dei tassi rafforzano i deflussi dagli ETF sull’oro, esercitando pressione a ribasso temporanea sul prezzo del metallo. Tuttavia, secondo le proiezioni dell’istituto, questi fattori negativi si attenueranno gradualmente e il mercato dovrebbe riprendersi.

Gli economisti di Goldman Sachs prevedono che la Federal Reserve manterrà i tassi invariati per tutto l’anno, per poi eventualmente iniziare a tagliarli solo nella seconda metà del 2027. Con la concretizzazione delle aspettative di politica monetaria, la pressione valutativa sull’oro si ridurrà progressivamente, le posizioni negli ETF torneranno a crescere, fornendo capitale di sostegno alla ripresa del prezzo. Inoltre, i crescenti rischi di sostenibilità fiscale in diversi Paesi spingeranno gli investitori privati ad aumentare la propria allocazione in oro, ampliando ulteriormente il potenziale di salita delle quotazioni.

Correzione delle stime sugli acquisti di oro, la domanda delle banche centrali supera di molto le attese del mercato

Il 15 maggio Goldman Sachs ha ufficialmente ottimizzato il proprio modello di stima sugli acquisti di oro da parte delle banche centrali, correggendo una storica falla statistica. Già a marzo l’istituto aveva rivisto al rialzo le proprie previsioni, passando da un acquisto medio mensile di 29 tonnellate a 50 tonnellate nell’arco di 12 mesi. Dopo l’ottimizzazione del modello, Goldman Sachs prevede ora che l’acquisto mensile medio da parte delle banche centrali arriverà a 60 tonnellate entro il 2026.

Gli analisti spiegano che, dall’agosto 2025, i dati ufficiali di commercio del Regno Unito non saranno più in grado di rilevare completamente i flussi di oro in uscita dai depositi di Londra; molte operazioni delle banche centrali non vengono registrate, causando una sottostima del reale fabbisogno ufficiale. In un contesto di accresciute tensioni geopolitiche, sia le banche centrali che gli investitori privati aumentano costantemente la propria esposizione sull’oro, rafforzando i livelli di supporto alle quotazioni.

Obiettivo annuale chiaro, attenzione ai rischi a breve termine

Goldman Sachs conferma il target di 4.900 dollari l’oncia per la fine del 2026, rimanendo fortemente ottimista nel medio-lungo termine. Tuttavia, l’istituto avverte anche dei potenziali rischi a breve termine: in caso di forti turbolenze sui mercati globali, gli investitori potrebbero liquidare in massa asset liquidi per recuperare capitale, sottoponendo il prezzo dell’oro a nuove pressioni temporanee. La ripresa delle quotazioni potrebbe dunque non essere immediata.

Sintesi

In generale, il recente ribasso di quattro mesi dell’oro rappresenta una sana correzione tecnica e non un’inversione di tendenza. Gli acquisti costanti delle banche centrali, il processo di diversificazione delle riserve e il prossimo punto di svolta della politica monetaria costituiscono le fondamenta per un mercato rialzista di lungo periodo. Le oscillazioni dovute all’emotività del mercato e alle pressioni di policy sono fenomeni normali; nella seconda metà dell’anno, con il venire meno dei fattori di ostacolo, l’oro dovrebbe assistere a una solida ripresa delle quotazioni.

Redattore: Zhu Henan

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.