Da 5600 a 3950, il mercato toro dell'oro è davvero finito?

China Economic Information Service, 1 luglio (Li Ziman) - L’oro, da sempre considerato un bene rifugio, nella prima metà dell’anno ha vissuto una storia di “ascesa leggendaria seguita da un brusco crollo”.

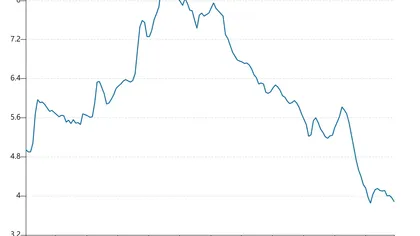

Il 30 giugno, il prezzo spot dell’oro a Londra (di seguito chiamato prezzo internazionale dell’oro) è sceso sotto la soglia dei 3.950 dollari/oncia durante le contrattazioni, toccando un minimo di 3.942,43 dollari/oncia.

Solo cinque mesi prima, il 29 gennaio, lo stesso prodotto aveva raggiunto il massimo storico di 5.598,75 dollari/oncia. Nel primo semestre del 2026 il prezzo internazionale dell’oro è sceso di oltre 1.600 dollari, con un ribasso massimo di circa il 30%. Gli investitori entrati ai massimi di fine gennaio stanno subendo una perdita teorica vicina al 30%.

Secondo dati Wind, a inizio anno il prezzo internazionale dell’oro partiva da circa 4.400 dollari, per poi entrare a gennaio in una fase di forte crescita, superando rapidamente le soglie di 4.600, 5.000 e 5.400 dollari, fino al massimo storico di 5.598,75 dollari il 29 gennaio, con un rialzo mensile massimo del 27%. In quel momento il mercato scommetteva su due o tre tagli dei tassi della Federal Reserve nell’anno, in un contesto di acquisti record da parte delle banche centrali mondiali.

Con lo scoppio del conflitto tra Iran e Stati Uniti, il prezzo del petrolio è schizzato verso l’alto e le aspettative di taglio dei tassi da parte della Fed si sono progressivamente raffreddate. A metà marzo, il prezzo internazionale dell’oro ha rotto al ribasso la soglia psicologica dei 5.000 dollari, per poi perdere anche quella dei 4.500 dollari a fine mese, entrando in una fase laterale tra 4.500 e 4.900 dollari durata circa due mesi.

Da giugno il prezzo internazionale dell’oro ha accelerato nuovamente il ribasso, rompendo consecutivamente i supporti chiave a 4.300, 4.200 e 4.100 dollari. Nel solo mese di giugno la flessione è stata del 10,45%, il calo mensile più marcato dall’ottobre 2008 (quando fu del 16,79%). Secondo Wind, il 30 giugno il prezzo spot dell’oro ha toccato i 3.942,43 dollari/oncia, minimo del primo semestre 2026.

Il riferimento principale per il prezzo interno dell’oro in Cina è il contratto spot Au99.99 della Shanghai Gold Exchange, fortemente correlato con il prezzo di Londra.

Dai dati Wind, a gennaio, l’Au99.99 è salito fortemente fino a segnare un massimo semestrale di 1.256 yuan/grammo il 29 gennaio e chiudere a 1.163,95 yuan il 30 gennaio. Da quel momento il ribasso è stato continuo: il 12 giugno l’Au99.99 è sceso sotto i 900 yuan e il 30 giugno ha toccato il minimo annuale di 860,02 yuan/grammo, perdendo quasi 400 yuan in sei mesi.

Anche il mercato dei gioielli in oro ne ha risentito. Secondo i prezzi ufficiali dei principali marchi, al 30 giugno i gioielli in oro puro di Chow Tai Fook, Chow Sang Sang e altri sono quotati nella fascia tra 1.217 e 1.227 yuan/grammo, in calo di oltre 500 yuan dai massimi di inizio anno, per una perdita superiore al 28%. Chi aveva fatto la fila per comprare oro alla fine del 2025 ora si trova con forti perdite teoriche.

Dopo il crollo, la domanda cruciale del mercato è una sola: il ciclo rialzista dell’oro è davvero finito?

Secondo Qu Rui, vicedirettore senior del dipartimento di ricerca e sviluppo di Dongfang Jincheng, questa è semplicemente una correzione profonda ma fisiologica all’interno di un mercato rialzista dell’oro, non la fine della tendenza di lungo periodo. Nel breve termine, il driver principale del ribasso è stato il forte ribaltamento delle aspettative sulla politica della Federal Reserve - si è passati da due o tre tagli previsti a inizio anno all’attuale scenario di tassi invariati o addirittura in rialzo - a cui si aggiungono prese di profitto da parte degli speculatori e il venir meno del premio geopolitico. Tutti questi fattori sono principalmente fluttuazioni temporanee legate al ciclo dei tassi e alla liquidità, ma non intaccano le fondamenta del mercato rialzista.

Come sottolinea Qu Rui, l’impianto di sostegno strutturale di lungo periodo per l’oro non è cambiato: la domanda annua da parte delle banche centrali, che acquistano a tonnellate, garantisce un solido supporto e la tendenza globale alla dedollarizzazione continua.

Egli osserva che

Per Li Gang, direttore di ricerca dell’Istituto di Investimento in Valute Estere cinese, il recente ribasso dell’oro rappresenta piuttosto “una correzione nella valutazione e una redistribuzione delle posizioni in un super-ciclo rialzista”. In precedenza, il prezzo aveva ampiamente scontato i fattori positivi andando oltre i fondamentali. Quando l’orientamento del mercato è cambiato, i capitali con leva elevata sono stati costretti a chiudere rapidamente le posizioni, scatenando una correzione tecnica.

Dal rialzo sfrenato al crollo, il sentimento di mercato si è ribaltato completamente: la difesa o il cedimento della soglia dei 4.000 dollari sarà il tema chiave della seconda metà dell’anno.

Secondo Qu Rui, nel terzo trimestre domineranno ancora le aspettative hawkish sulla Fed, per cui il prezzo dell’oro probabilmente continuerà a cercare un minimo nella fascia 3.800-3.900 dollari/oncia.

Tuttavia, Qu Rui avverte che un ritorno sopra 5.000 dollari richiederebbe eventi di impatto quali reali tagli dei tassi, un’esplosione del rischio fiscale o una grave escalation della situazione geopolitica, fattori che allo stato attuale sembrano improbabili.

Per Li Gang, la seconda parte dell’anno sarà con più probabilità caratterizzata da un’ampia oscillazione e da una fase d’attesa per nuovi catalizzatori. Il livello dei 4.000 dollari rappresenta già un solido supporto di valore nel medio-lungo periodo, per andare ulteriormente al ribasso sarebbe necessario un marcato rafforzamento del dollaro USA, un aumento significativo dei tassi reali e il concorso di più condizioni, la cui permanenza appare oggi dubbia.

Li Gang ritiene che per rivedere i 5.000 dollari serve un nuovo motore sistemico di crescita, un evento positivo profondo; la probabilità di vederlo già quest’anno è molto inferiore rispetto a prima, e questo livello sarà più probabilmente l’obiettivo della prossima fase rialzista, piuttosto che un traguardo di breve periodo.

Anche le banche d’investimento hanno nettamente rivisto le loro aspettative, con gli istituti di Wall Street che hanno abbassato collettivamente gli obiettivi di prezzo per l’oro.

Goldman Sachs a fine giugno ha pubblicato un report in cui abbassa il target per fine 2026 da 5.400 a 4.900 dollari/oncia, declassando la strategia attuale a “tatticamente prudente”.

Deutsche Bank ha rivisto al ribasso di oltre il 20% la previsione per il terzo trimestre, portandola a 4.300 dollari; per il quarto trimestre ha ridotto del 17% a 4.800 dollari. L’istituto avverte inoltre che, in caso di tre o quattro rialzi dei tassi da parte della Fed, il prezzo potrebbe scendere fino a 3.800 dollari.

A inizio anno Goldman Sachs prevedeva invece un target a dicembre 2026 di 5.400 dollari/oncia e ipotizzava una possibile salita a 6.000 dollari in primavera.

In appena sei mesi il range degli obiettivi è variato di oltre 1.000 dollari, segno che il mercato dell’oro è entrato in una fase di grande incertezza.

Di fronte a questa volatilità, cosa devono fare gli investitori ordinari? Qu Rui consiglia agli investitori di medio-lungo periodo entrati sopra i 5.000 dollari (con posizioni inferiori al 15% del patrimonio e orizzonte temporale superiore ai 3 anni) di mantenere la calma ed evitare vendite impulsive, optando per acquisti ricorrenti (piani di accumulo) per abbassare il prezzo medio; chi invece ha posizioni troppo rilevanti o opera con leva dovrebbe ridurre l’esposizione approfittando dei rimbalzi. Chi si limita a osservare il mercato non dovrebbe prendere posizioni pesanti in un’unica soluzione, ma preferire l’acquisto frazionato.

Li Gang aggiunge che gli investitori non dovrebbero liquidare per panico nei momenti più tesi, mentre chi è completamente fuori mercato dovrebbe entrare per gradi per ridurre il rischio di cattivo timing. Quanto agli strumenti, l’ETF sull’oro è adatto agli operatori più reattivi che cercano liquidità, i lingotti fisici sono invece indicati per chi vuole proteggere il patrimonio nel lungo termine, ma richiedono grande cautela nelle modalità d’investimento.

Editor responsabile: Zhu Henan

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.