Cambiamento improvviso nei mercati! Prezzo del petrolio in calo, titoli tecnologici in crescita, yen vicino alla soglia di intervento: il mondo entra in una settimana cruciale

All'inizio della nuova settimana, i futures sugli indici statunitensi indicano una possibile ripresa moderata dei titoli tecnologici. Questa settimana, il colosso sudcoreano dei chip di memoria tornerà a testare la validità della narrazione sulle intelligenza artificiale. Un potenziale aumento delle forniture di energia spinge al ribasso i prezzi del petrolio, con probabile alleggerimento delle pressioni inflazionistiche; nel frattempo, gli investitori attendono l'imminente stagione delle trimestrali chiave per il settore AI.

La maggior parte degli indici azionari europei è in rialzo nelle prime contrattazioni, con una diminuzione dello slancio per le azioni semiconduttori ma rialzi in altri settori. L'indice pan-europeo Stoxx 600 si aggira vicino ai massimi storici. Il FTSE 100 di Londra sale dello 0,1%, il CAC 40 di Parigi dello 0,2%, il DAX tedesco chiude invariato, con una performance diversificata tra le società tecnologiche. L'indice FTSE MIB italiano sale dello 0,4%. L'IBEX 35 spagnolo scende dello 0,3%.

Con il rientro degli investitori dopo la festività dell’Indipendenza, le Borse americane sembrano destinate a recuperare i guadagni persi venerdì scorso. I futures sul Nasdaq 100 avanzano dell'1%, quelli sull'S&P 500 dello 0,4% e i futures sul Dow Jones Industrial Average dello 0,1%.

I mercati azionari asiatici risultano volatili: il mercato azionario sudcoreano, che si era scaldato quest'anno, ha avuto una leggera correzione la scorsa settimana ma segna comunque un rialzo del 90% da inizio anno, grazie alla domanda AI e all’offerta limitata che fanno salire i prezzi dei chip. Lunedì, l’indice KOSPI sudcoreano segna un -0,5%, mentre il Nikkei giapponese resta stabile.

La scorsa settimana, il principale indice azionario statunitense ha guadagnato l'1,8% e l'indice europeo STOXX il 2,7%. Con il raffreddamento dei prezzi dell’energia, i trader hanno ridotto le scommesse su ulteriori aumenti dei tassi, anche se alcuni segmenti del tech, in particolare i produttori di chip, continuano a sentire pressione.

Attenzione alla rotazione dei capitali

Sullo sfondo di dati economici più scarsi questa settimana e della stagione delle trimestrali statunitensi non ancora avviata, l'importanza di questi eventi aumenta ulteriormente. Contestualmente, i mercati azionari globali recenti mostrano andamenti irregolari e alcuni investitori iniziano a chiedersi se il rally trainato dall’AI nell’ultimo trimestre sia arrivato troppo lontano.

Roberto Scholtes, responsabile strategia di Singular Bank, afferma: “Le posizioni speculative nei semiconduttori e in altri temi tech caldi potrebbero continuare ad essere ridotte. Il punto chiave è se ciò innescherà una rotazione di capitali verso settori rimasti indietro, o provocherà un aggiustamento più ampio.”

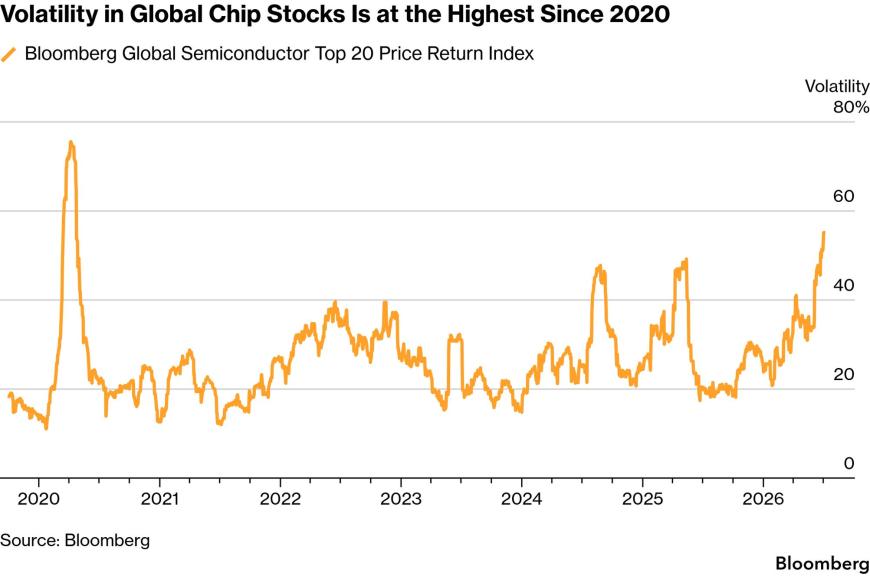

La volatilità globale delle azioni dei produttori di chip è attualmente al livello più elevato dal 2020

(Fonte: Bloomberg)

Lo slancio dei titoli dei semiconduttori si sta indebolendo

Dall'inizio dell'anno, i produttori di chip sono stati la forza trainante della narrazione AI. Stando agli strategist di Morgan Stanley, man mano che gli investitori lasciano alcune delle principali scommesse tecnologiche di quest’anno, il mercato azionario statunitense faticherà a segnare nuovi massimi. Il team guidato da Michael Wilson sottolinea che con il passaggio degli investitori verso settori in ritardo, compresi i fornitori di cloud AI su larga scala, lo slancio dei semiconduttori si sta attenuando.

Francisco Simon, capo strategist europeo di Santander Asset Management, commenta: “La prossima stagione delle trimestrali potrebbe essere necessaria per ristabilire la fiducia del mercato in questo comparto. Detto ciò, il trend di medio termine resta intatto.”

Mohit Kumar, capo economista europeo di Jefferies, afferma: “Il calo dei prezzi del petrolio dovrebbe sostenere quei settori e Paesi più sensibili alla crescita che hanno sottoperformato negli ultimi tre mesi.”

Precisa: “Pur rimanendo positivi sulle tech USA, nelle ultime settimane abbiamo aumentato l’esposizione ai mercati asiatici e ai settori sensibili alla crescita.”

Trimestrali di rilievo in arrivo

Nella prossima stagione delle trimestrali, gli investitori osserveranno da vicino le performance delle società legate all’intelligenza artificiale, specialmente in un contesto di timori sulla possibile bolla AI.

Questa settimana l’attenzione negli USA sarà sui risultati di Delta Air Lines e PepsiCo. Samsung Electronics sarà però al centro della scena martedì: il produttore di chip verrà osservato attentamente dal mercato, con gli analisti che prevedono un incremento degli utili di 18 volte. Da inizio anno, il titolo ha guadagnato il 165%. Nei giorni seguenti, SK Hynix effettuerà una quotazione USA del valore di circa 29 miliardi di dollari.

Secondo i documenti regolamentari, la sudcoreana SK Hynix lancerà lunedì la sua quotazione negli Stati Uniti, puntando a raccogliere circa 28 miliardi di dollari, testando ulteriormente la forza dell’onda AI.

Il traffico attraverso lo stretto di Hormuz continua a riprendersi

I prezzi del petrolio scendono grazie al ripristino dei flussi di trasporto attraverso lo stretto di Hormuz e ai segnali OPEC+ di aumento dell’offerta. Il Brent perde circa lo 0,7%, a quota 71,65 dollari al barile.

Nonostante nessun progresso nei complicati negoziati di pace tra USA e Iran, le navi stanno passando per lo stretto di Hormuz. Si riferisce che da lunedì a sabato scorsi sono transitati 160 natanti. Intanto, l’OPEC+ ha concordato di aumentare ulteriormente l’obiettivo produttivo di 188.000 barili al giorno da agosto.

Soojin Kim di Mitsubishi UFJ Financial Group afferma: “Lo spread tra Brent e Dubai a breve e lungo termine rimane in contango, riflettendo una fornitura recente abbondante; i paesi del Golfo si attendono un ulteriore taglio dei prezzi ufficiali per restare competitivi.”

Il contango si verifica quando i prezzi dei futures a breve scadenza sono inferiori a quelli delle scadenze più lunghe. Secondo gli analisti, le esportazioni dell’Arabia Saudita sono già rimbalzate vicino ai livelli prebellici, mentre gli Emirati stanno rapidamente ripristinando i flussi, rendendo il mercato fisico più “loose”.

Simon di Santander sostiene che, con pochi dati rilevanti questa settimana, il prezzo del petrolio sarà la variabile chiave per i Treasury USA. Sostiene: “Servirà osservare se il recente trend al ribasso dei prezzi dell’energia continuerà e se le notizie sul settore petrolifero resteranno stabili.”

Aggiunge inoltre: “Anche la comunicazione delle banche centrali potrebbe generare volatilità di mercato, ma in assenza di novità significative, non ci attendiamo un cambiamento sostanziale della policy.”

Rimbalzo per i Treasury statunitensi

Si registrano pochi movimenti per il dollaro e i Treasury USA, entrambi ancora influenzati dai dati sull’occupazione americana della scorsa settimana. I Treasury registrano un rimbalzo su tutta la curva, portando il rendimento del decennale giù di 2 punti base al 4,46%. Secondo Tradeweb, il rendimento del biennale USA scende di 0,4 punti base al 4,126%.

I rendimenti dei titoli di Stato dell’Eurozona calano leggermente sulla scia dei Treasury USA. Secondo Tradeweb, il rendimento del decennale tedesco scende di 0,8 punti base al 2,923%.

Gli analisti di Metzler scrivono nel loro report: “Questa settimana l’Eurozona manca di nuovi fattori trainanti.” Segnalano, ad ogni modo, che gli ordinativi all’industria tedeschi (annunciati stamattina), la produzione industriale di domani e i dati commerciali di giovedì, come anche prezzi alla produzione e vendite al dettaglio dell’Eurozona, “dovrebbero fornire indicazioni utili per le stime di crescita del PIL del secondo trimestre.”

Il dollaro torna a salire

Sul Forex, il Dollar Index è sceso dopo il deludente report sui salari non agricoli USA di giugno pubblicato giovedì scorso, per poi recuperare lo 0,1% a quota 101,04.

In precedenza, le aspettative di rialzo dei tassi negli Stati Uniti erano state riviste al ribasso, indebolendo il dollaro. La riformulazione delle previsioni sui tassi deriva dai dati sui payroll sotto le attese di giovedì scorso e dalle parole del presidente della Fed, Christopher Waller, che mercoledì scorso aveva parlato di rischi inflazionistici attenuati.

Ciononostante, i dati LSEG mostrano che il mercato prevede ancora un rialzo dei tassi Fed entro fine anno. Ora gli investitori guardano alle minute della Fed di mercoledì per ulteriori indicazioni sul percorso della politica monetaria.

Lo yen in calo

Lo yen si è indebolito rispetto a tutte le principali valute mentre i trader testano la risolutezza delle autorità giapponesi nell'intervenire sul mercato valutario. Goldman Sachs si è unita al gruppo crescente di investitori e strategist ribassisti sullo yen. Attualmente la valuta giapponese tratta ai livelli minimi dagli anni ‘80.

Goldman Sachs ha alzato la stima USD/JPY a 12 mesi da 155 a 165. Secondo la strategist Karen Reichgott Fishman, questa revisione riflette le pressioni fiscali giapponesi, il mantenimento su livelli alti dei rendimenti USA più a lungo e l’azione della Bank of Japan che sarà solo graduale.

bitcoin continua a mostrare forza dopo aver toccato i massimi di due settimane nella notte. Secondo i dati LSEG, bitcoin guadagna lo 0,5% a 63.026 dollari, dopo aver toccato un massimo di 63.926 dollari nella notte.

Monte Safieddine di Capital.com scrive che i dati sul lavoro statunitense sotto le attese della scorsa settimana hanno portato il mercato a rivedere al ribasso le aspettative di rialzo dei tassi della Fed, offrendo così un sollievo agli asset collegati alla liquidità, incluse le criptovalute.

I futures sull'oro sono in rialzo, dopo aver segnato il primo aumento settimanale dal mese di maggio. La debolezza dei dati USA sul lavoro e il calo dei prezzi del petrolio hanno ridimensionato le attese sui rialzi dei tassi della Fed.

Nonostante il ridimensionamento delle preoccupazioni inflazionistiche sull’economia americana, gli analisti di Saxo Bank dichiarano: “I rendimenti dei titoli USA a breve scadenza segnalano ancora rischi di rialzo dei tassi più avanti nell’anno. Per sostenere un ulteriore rialzo dell’oro, queste aspettative devono raffreddarsi ulteriormente. Al momento l’oro continua a consolidare.”

Settimana densa di eventi

Questa settimana il presidente degli Stati Uniti Donald Trump parteciperà al vertice NATO in Turchia; tra i dati macro, l’indagine ISM sui servizi USA sarà pubblicata più tardi oggi.

Lunedì, diversi banchieri centrali parleranno al meeting della Banca Centrale Europea, tra cui il membro della Fed Christopher Waller. La presidente della BCE, Christine Lagarde, interverrà a Parigi. Le minute più recenti della Fed saranno pubblicate mercoledì.

Frederic Neumann, capo economista di HSBC Asia, afferma: “Anche se la Fed resterà ferma, il settore manifatturiero rimane sotto pressione, El Niño può far salire i costi alimentari, e la debolezza delle valute locali mantiene le banche centrali sulla difensiva.”

Prevede che Nuova Zelanda e Corea del Sud alzeranno i tassi questo mese, mentre l’Indonesia resta una possibilità.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La "trappola narrativa" della logica degli aumenti di prezzo

L'oro ha il potenziale per raggiungere nuovi massimi storici?