La Fed rilascia segnali accomodanti: ultime strategie di allocazione per azioni USA, oro e obbligazioni a breve termine

Mostra l'originale

Per:汇通财经

Bitget offre un servizio completo per il trading di crypto, azioni e oro. Fai trading ora!

Un pacchetto di benvenuto di 6200 USDT per i nuovi utenti! Iscriviti ora!

ForexCN 7 luglio—— Williams ha di nuovo espresso dichiarazioni di politica monetaria accomodante.

Il presidente della Federal Reserve di New York, Williams, ha recentemente inviato segnali di politica monetaria relativamente morbida, fornendo una valutazione completa sull'economia statunitense, sull'inflazione, sull'occupazione e sulle tendenze industriali.

Ha ammesso che il livello generale dell'inflazione rimane elevato, ma la diminuzione dei prezzi dell’energia costituisce un chiaro elemento positivo; si prevede che nei prossimi mesi i prezzi dell’energia continueranno a scendere, contribuendo a raffreddare l’inflazione generale. L’impatto al rialzo dei dazi sui prezzi probabilmente ha già raggiunto il picco e la pressione inflazionistica dovrebbe gradualmente attenuarsi.

Sul fronte dei fondamentali economici, il mercato del lavoro rimane stabile, l’economia statunitense può mantenere un trend di crescita stabile e il boom degli investimenti nel settore AI continuerà, sostenendo ulteriormente l’espansione industriale dell’economia reale. Per quanto riguarda la politica monetaria, Williams ritiene che l’attuale intervallo dei tassi d’interesse sia appropriato, e che la politica monetaria in vigore sia sufficiente a raggiungere sia la stabilità dei prezzi che la piena occupazione.

Ha ammesso che il livello generale dell'inflazione rimane elevato, ma la diminuzione dei prezzi dell’energia costituisce un chiaro elemento positivo; si prevede che nei prossimi mesi i prezzi dell’energia continueranno a scendere, contribuendo a raffreddare l’inflazione generale. L’impatto al rialzo dei dazi sui prezzi probabilmente ha già raggiunto il picco e la pressione inflazionistica dovrebbe gradualmente attenuarsi.

Sul fronte dei fondamentali economici, il mercato del lavoro rimane stabile, l’economia statunitense può mantenere un trend di crescita stabile e il boom degli investimenti nel settore AI continuerà, sostenendo ulteriormente l’espansione industriale dell’economia reale. Per quanto riguarda la politica monetaria, Williams ritiene che l’attuale intervallo dei tassi d’interesse sia appropriato, e che la politica monetaria in vigore sia sufficiente a raggiungere sia la stabilità dei prezzi che la piena occupazione.

Allo stesso tempo, a causa delle molteplici incertezze di mercato, la Federal Reserve non dovrebbe fornire indicazioni a lungo termine troppo chiare,

Nel breve termine non c’è necessità di un rialzo aggressivo dei tassi; il tono generale è accomodante, a vantaggio delle aspettative di taglio dei tassi da parte del mercato.

Punti di vista sull’allocazione istituzionale

Il colosso globale della gestione patrimoniale BlackRock, nell’outlook di metà 2026, sottolinea che l’economia globale è entrata in un ciclo di scarsità: l’espansione degli investimenti industriali continua ad amplificare i vincoli di offerta a monte in diverse categorie, identificando tre principali filoni d’investimento — crescita legata alla scarsità, redditi duraturi e superamento delle classiche categorie di attivo — e suggerendo di puntare su investimenti attivi per cogliere opportunità rare, in particolare sovrappesando le azioni statunitensi.

Sommando le ultime dichiarazioni accomodanti di Williams della Fed, la combinazione di inflazione in discesa, crescita economica stabile e politica monetaria per ora non restrittiva, favorisce in parallelo titoli azionari statunitensi, obbligazioni a breve scadenza, metalli preziosi, ecc. Opportunità strutturali emergono più chiaramente tra le varie asset class, e si può costruire un portafoglio ben diversificato basato sui segnali macro e sulle raccomandazioni istituzionali.

BlackRock sottolinea che lo sviluppo del comparto AI prosegue spedito; vi sono strozzature dal lato dell’offerta nei segmenti upstream come energia elettrica, chip e data center. Le aziende del settore godono di ordini a lungo termine, profitti resilienti, ma rispetto all’intero filone allocativo, l’intelligenza artificiale è solo un catalizzatore di crescita di fase, senza la necessità di puntare in modo eccessivo e concentrato sulla tecnologia.

Il mercato ha già prezzato in anticipo i dividendi della crescita di lungo termine del settore, mentre l’S&P 500 ha registrato uno dei suoi migliori trimestri degli ultimi sei anni.

Non è necessario aumentare eccessivamente la posizione su asset tecnologici; una moderata allocazione su titoli hardware upstream è sufficiente, senza rincorrere settori di downstream alimentati solo dal trend.

I fondamentali degli utili delle azioni statunitensi sono molto solidi: gli utili attesi per il secondo trimestre dell’S&P 500 sono previsti in crescita anno su anno del 23%, segnando il settimo trimestre consecutivo di incrementi a doppia cifra.

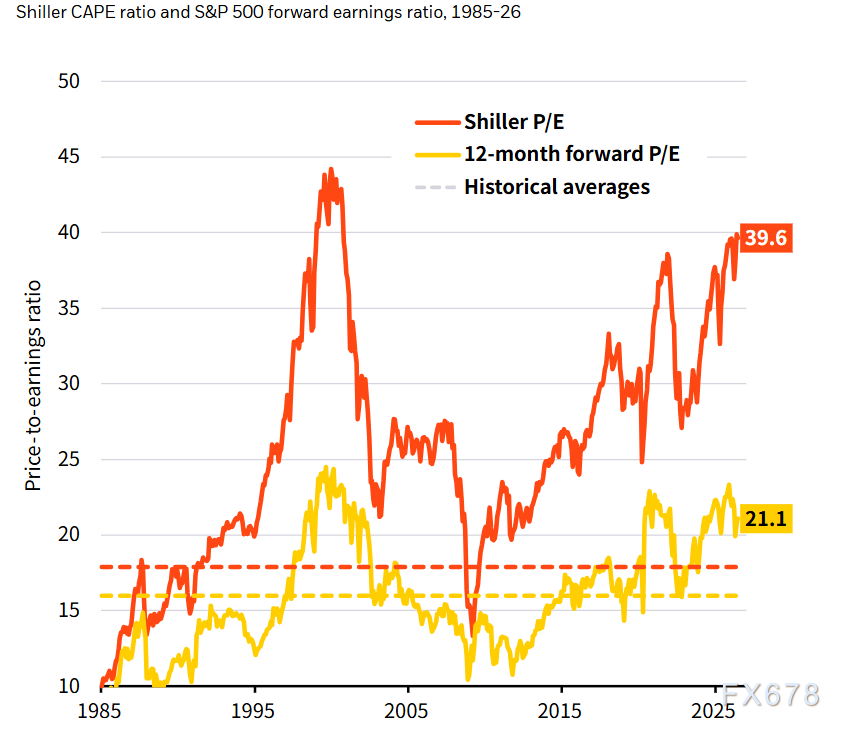

Sebbene il rapporto prezzo/utili di Shiller abbia raggiunto livelli da bolla dot-com (40 volte), il rapporto prezzo/utili prospettico a 12 mesi è solo di 21 volte; la crescita parallela degli utili contribuisce a ridurre la pressione sulle valutazioni. La marginalità dei profitti del settore tecnologico resta superiore alle medie di mercato, aumentando sistematicamente i profitti aziendali.

(Le aspettative di crescita e le valutazioni aumentano di pari passo, assorbendo parte della bolla valutativa)

Diversamente, Europa, UK e Giappone sono privi di settori ad alta crescita e risultano adatti solo ad allocazioni neutre per la bassa elasticità.

Sostegno macro: le dichiarazioni accomodanti di Williams ampliano la platea di asset favoriti

Williams prevede che il calo dei prezzi dell’energia continuerà a trainare verso il basso l’inflazione; l’impatto dei dazi sui prezzi al consumo ha toccato il suo apice, mentre la pressione inflazionistica elevata si sta gradualmente smorzando. Contestualmente, occupazione stabile, economia in equilibrio e investimenti industriali sostengono l’economia reale.

L’attuale posizione di politica monetaria è appropriata rispetto agli obiettivi; in un contesto di molteplici incertezze, non verranno forniti segnali di strette aggressive e la probabilità di forti rialzi dei tassi d’interesse cala nettamente.

Questo quadro macro improntato all’accomodamento favorisce direttamente tre categorie chiave di asset: primo, azioni statunitensi — le aspettative di taglio dei tassi, insieme alla resilienza degli utili, creano un doppio sostegno;

Secondo, obbligazioni a breve-medio termine: l’attenuarsi dell’inflazione e l’ammorbidimento delle aspettative sui tassi riducono la pressione sui rendimenti in rialzo, mentre la sensibilità dei bond a lungo termine resta elevata e i titoli a breve offrono un miglior rapporto rischio/rendimento;

Terzo, metalli preziosi come l’oro: aspettative di tassi reali in calo, incertezze geopolitiche globali e domanda di copertura valutaria contribuiscono ad elevarne il valore in portafoglio, permettendo di coprire la volatilità azionaria e rafforzando la funzione di hedging dell’asset mix.

Secondo, obbligazioni a breve-medio termine: l’attenuarsi dell’inflazione e l’ammorbidimento delle aspettative sui tassi riducono la pressione sui rendimenti in rialzo, mentre la sensibilità dei bond a lungo termine resta elevata e i titoli a breve offrono un miglior rapporto rischio/rendimento;

Terzo, metalli preziosi come l’oro: aspettative di tassi reali in calo, incertezze geopolitiche globali e domanda di copertura valutaria contribuiscono ad elevarne il valore in portafoglio, permettendo di coprire la volatilità azionaria e rafforzando la funzione di hedging dell’asset mix.

Due principali filoni d’investimento e strategie di sottocomponenti

I rendimenti obbligazionari globali restano elevati, valorizzando l’allocazione su strumenti a reddito.

Si prediligono titoli sovrani dell’area euro a breve e media scadenza, integrati da crediti pubblici e privati caratterizzati da flussi di cassa stabili; si evitano titoli a lungo termine molto volatili, soggetti a maggior rischio di tasso e meno efficaci in ottica di diversificazione.

Si prediligono titoli sovrani dell’area euro a breve e media scadenza, integrati da crediti pubblici e privati caratterizzati da flussi di cassa stabili; si evitano titoli a lungo termine molto volatili, soggetti a maggior rischio di tasso e meno efficaci in ottica di diversificazione.

Nel mercato del credito serve un’attenta selezione, limitando l’allocazione ad asset con cash flow trasparenti, forte protezione dei creditori e buona capacità di recupero, evitando i titoli con fondamentali deboli.

Sul fronte dei metalli preziosi, l’oro rappresenta un asset a doppia funzione di conservazione del valore e copertura. In un ciclo in cui i tassi raggiungono il picco e iniziano a scendere, il prezzo dell’oro mostra potenziale di rialzo nel medio-lungo periodo, consigliandone un’allocazione strutturale di base per diversificare il rischio, coprire correzioni del mercato azionario e shock geopolitici.

La semplice suddivisione tra azioni, obbligazioni e alternativi non è più adeguata all’attuale contesto: l’investimento dovrebbe partire dalla selezione tematica settoriale e dall’esposizione al rischio, scegliendo poi gli strumenti più adatti. L’infrastruttura è un tipico esempio, adatta a soddisfare la domanda settoriale, fornendo flussi di cassa stabili nel tempo e combinando crescita e rendimento; i metalli preziosi come l’oro sono invece asset difensivi indipendenti dai cicli tradizionali, ottimi per la diversificazione cross-ciclica.

La cornice tattica per sottocategorie è chiara: sovrappeso sulle azioni statunitensi, neutralità su europee, inglesi e giapponesi, con esposizione moderatamente diversificata sulla tecnologia. Nel reddito fisso si privilegiano titoli governativi a breve e media scadenza; nel credito si selezionano solo titoli di alta qualità, mantenendo una disciplina rigorosa sulla creditworthiness. L’esposizione su asset alternativi come oro e infrastrutture rimane contenuta, per mitigare la volatilità del portafoglio.

Conclusioni

Integrare la cornice di BlackRock per il ciclo di scarsità 2026 con le ultime dichiarazioni accomodanti di Williams della Fed porta a una logica di mercato coerente: la scarsità industriale sostiene la resilienza degli utili azionari statunitensi, le attese di inflazione in calo e la fine del ciclo restrittivo favoriscono contestualmente le obbligazioni a breve e i metalli preziosi come l’oro. Il contesto generale resta guidato da opportunità strutturali, senza movimenti unidirezionali al rialzo o al ribasso sistemico.

Il nucleo della strategia allocativa è bilanciare crescita, reddito fisso e asset difensivi — azioni USA come cuore azionario, obbligazioni a breve a garantire flussi di cassa stabili, oro per la copertura dei rischi estremi — puntando su una selezione attiva dei titoli e abbandonando sia le concentrazioni monofilone, sia le allocazioni passive semplicistiche.

0

0

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

PoolX: Blocca per guadagnare

Almeno il 12% di APR. Sempre disponibile, ottieni sempre un airdrop.

Blocca ora!

Ti potrebbe interessare anche

La "trappola narrativa" della logica degli aumenti di prezzo

思想钢印•2026/07/07 13:26

L'oro ha il potenziale per raggiungere nuovi massimi storici?

汇通财经•2026/07/07 13:08

Prezzi delle criptovalute

AltroBitcoin

BTC

$64,092.22

+0.83%

Ethereum

ETH

$1,802.78

+0.83%

Tether USDt

USDT

$0.9994

+0.02%

USDC

USDC

$0.9998

+0.01%

XRP

XRP

$1.13

-1.29%

Solana

SOL

$82.25

+1.06%

TRON

TRX

$0.3323

+1.05%

Hyperliquid

HYPE

$71.49

+0.27%

Dogecoin

DOGE

$0.07539

-1.69%

Zcash

ZEC

$500.67

+11.92%

Come vendere PI

Bitget lista PI – Acquista o vendi PI rapidamente su Bitget!

Fai trading

Non sei ancora un Bitgetter?Un pacchetto di benvenuto del valore di 6.200 USDT per i nuovi utenti!

Iscriviti ora