Il dollaro si rafforza, il trend rialzista di medio termine è confermato

Attualmente, l'indice del dollaro USA si trova in una fase di trend positivo di medio termine; sebbene nel breve abbia subito un leggero ritracciamento a causa delle prese di profitto, la configurazione tecnica rialzista, il vantaggio nei tassi e nei fondamentali, insieme allo spazio ancora disponibile nelle posizioni di capitale, sostengono un rafforzamento del dollaro nel medio periodo. Nel terzo trimestre potrebbe sfidare i massimi precedenti ampliando il proprio potenziale di crescita.

I. Aspetti tecnici: configurazione rialzista, vicino a una resistenza chiave

Al 3 luglio, l’indice del dollaro (DXY) ha chiuso a 100,857, con diversi indicatori tecnici che presentano segnali positivi.

Per quanto riguarda il sistema delle medie mobili, il DXY si trova sopra la media mobile a 20 giorni (100,634), a 60 giorni (99,351), a 120 giorni (98,917) e a 250 giorni (98,748), formando una chiara struttura rialzista. Sia le medie mobili di breve che di medio-lungo termine stanno virando verso l’alto, indicando un buon supporto tecnico per il trend di crescita.

Strutturalmente, dal minimo di inizio maggio a quota 96,875, il DXY è rimbalzato complessivamente di circa il 4,1%, e attualmente si sta avvicinando al massimo di 52 settimane pari a 101,800. Le bande di Bollinger mostrano che il prezzo è tra la linea mediana e la superiore (superiore a 102,040), senza ancora toccare la zona di ipercomprato. L'RSI (14 giorni) è a 57,7, un valore forte ma con ancora margine rispetto alla soglia di ipercomprato, segnalando che il momentum rialzista nel breve non è ancora esaurito. Il prossimo livello di resistenza chiave è proprio il massimo di 52 settimane a 101,800; una rottura efficace confermerebbe tecnicamente il completamento della figura di inversione a "testa e spalle invertite".

II. Tassi e fondamentali: il relativo vantaggio degli Stati Uniti si rafforza

Sul fronte dei tassi di interesse, la Fed mantiene una posizione relativamente aggressiva nella lotta contro l'inflazione. Nonostante il mercato sia diviso sulla traiettoria della politica nel secondo semestre 2026, il PCE core resta su un livello elevato del 3,4%, ben al di sopra dell'obiettivo del 2%. In questo contesto di inflazione di fondo ancora persistente, la probabilità che la Fed mantenga i tassi invariati o addirittura effettui ulteriori inasprimenti nella seconda metà dell’anno non è da sottovalutare. Al contrario, l’Eurozona affronta rischi di stagflazione, con la BCE costretta tra la debole crescita e l’elevata inflazione, e spazio di manovra limitato per la politica monetaria. L’ampio differenziale tra i tassi USA ed europei continuerà a sostenere il dollaro attraverso l’arbitraggio sui tassi.

In termini di crescita economica, a causa del conflitto in Medio Oriente e dell’impatto sui prezzi dell'energia, Standard Chartered ha drasticamente rivisto al ribasso la crescita prevista del PIL dell’Eurozona per il 2026 dall’1,1% allo 0,4%, mentre l’inflazione rimarrà vicina al 3%, sottolineando rischi di stagflazione. Negli Stati Uniti, invece, occupazione e utili aziendali risultano più resilienti, con il ciclo di investimenti guidato dai titoli tecnologici che offre ulteriore slancio alla crescita. La cosiddetta “eccezionalità americana” trova così una nuova conferma nel mutato equilibrio tra USA ed Europa.

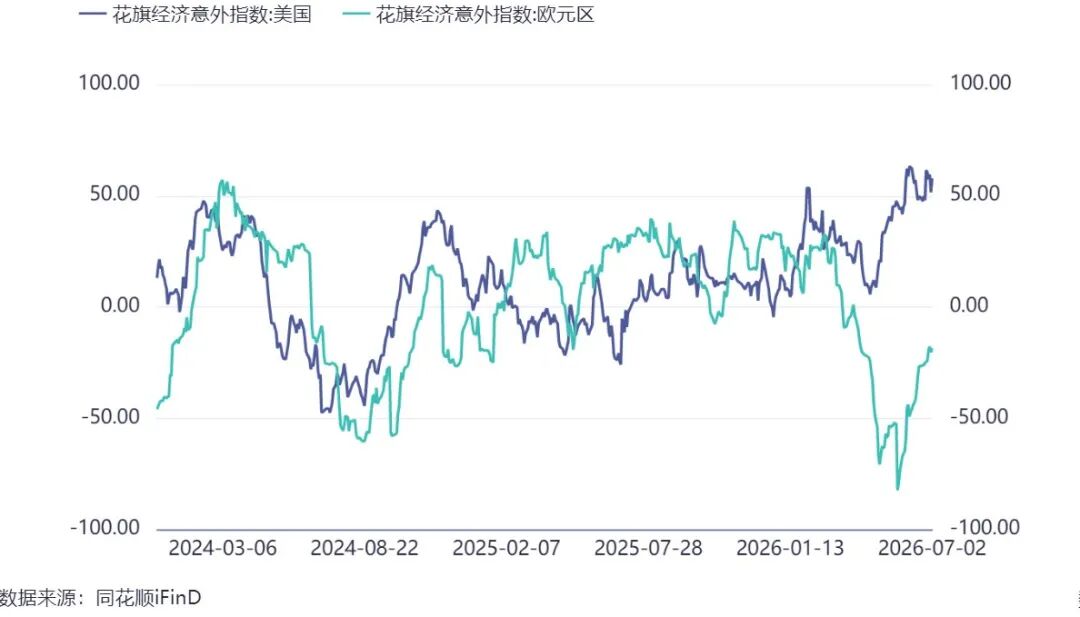

Dal 2026 in poi, il divario tra l'indice delle sorprese economiche Citi USA-Europa resta ampio

III. Posizioni di mercato: fase iniziale di rotazione short-long, ampio potenziale di crescita

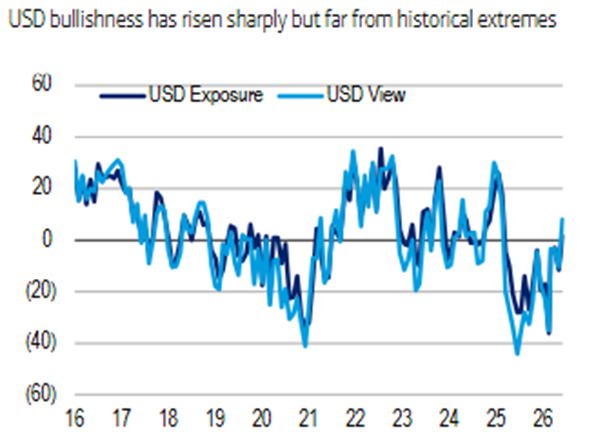

Dai risultati di molteplici sondaggi presso clienti esteri, emerge che il sentiment di mercato è passato da una visione generalmente ribassista a una moderatamente rialzista; tuttavia, le posizioni net long in dollari rimangono leggere, con gli istituzionali che stanno solo iniziando a entrare, senza che si verifichino fenomeni di congestione nelle posizioni long. La maggior parte di asset manager e fondi hedge mantiene ancora una posizione neutrale, privilegiando il trading relativo tra valute. Nel caso in cui i dati su inflazione e occupazione rafforzassero la prospettiva di rialzi della Fed, il consenso di mercato potrebbe rapidamente cambiare, portando a un ingresso massiccio di acquisti sul dollaro, amplificando il potenziale rialzista del DXY. La posizione finanziaria non ha ancora scontato la fase di bull run, lasciando margini di crescita ulteriori.

Il sondaggio ai clienti Bank of America mostra un rapido ma non estremo aumento del sentiment rialzista sul dollaro

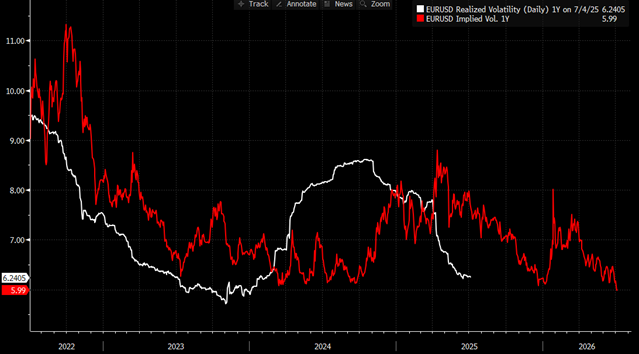

Inoltre, la volatilità implicita dei cambi G7 è recentemente scesa ai minimi da gennaio 2022 (EURUSD 1Y ATM 6%), mentre il VIX è sceso sotto quota 16%; se nella seconda metà dell'anno la volatilità dovesse rimbalzare dai minimi, il dollaro dovrebbe ulteriormente beneficiare sia dell’effetto “safe haven” che del differenziale di tasso.

La volatilità implicita sui cambi G7 si trova ai minimi storici

In sintesi, la configurazione tecnica rialzista, il vantaggio persistente degli USA rispetto alle altre valute principali su tassi e fondamentali, e la posizione long "leggera" degli investitori esteri costituiscono un triplo sostegno per una visione costruttiva sul dollaro nel medio termine. Si consiglia di monitorare attentamente le opportunità di acquisto in caso di ritracciamento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche