Micron e SanDisk guidano il calo, tutto il settore in forte ribasso: il mercato si chiede se lo storage abbia raggiunto il suo picco.

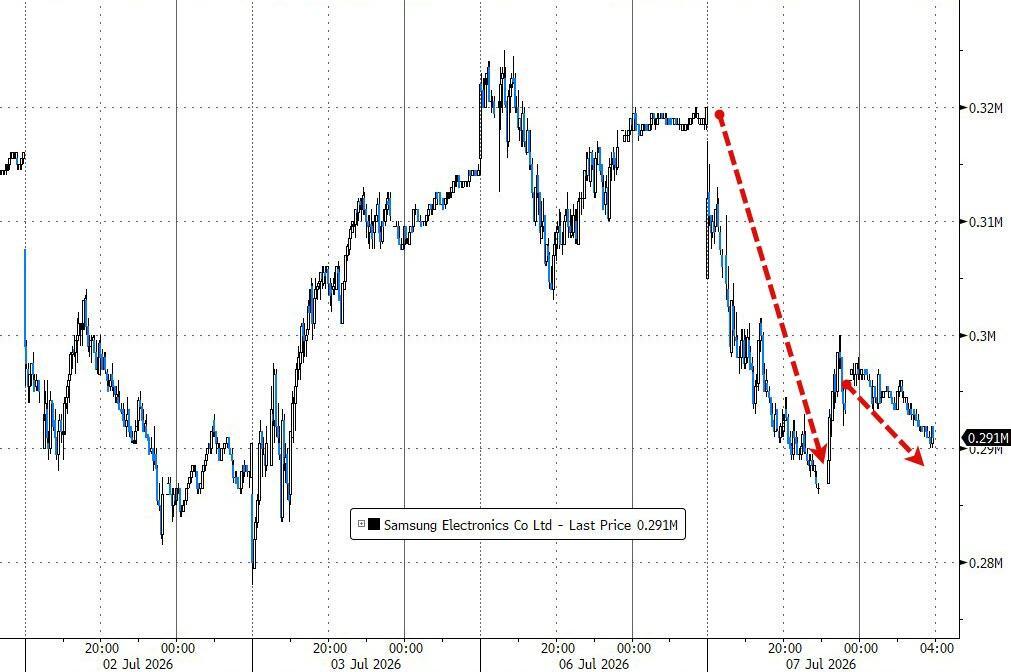

Le azioni delle aziende di chip di memoria hanno subito una massiccia svendita martedì, poiché le preoccupazioni sul raggiungimento del picco ciclico hanno oscurato i positivi risultati preliminari di Samsung.

Martedì, dopo che Samsung ha pubblicato risultati preliminari per il secondo trimestre superiori alle attese, le azioni quotate in Corea del Sud della società hanno chiuso in ribasso del 7%.

Tutto il settore dei chip di memoria statunitense ha subito pressioni al ribasso, con l’indice dei chip di memoria statunitensi in calo del 6,8%. Micron Technology ha perso il 4,7%, SanDisk il 7,3%, Western Digital il 7,9% e Seagate Technology il 4,7%.

Il sentiment di mercato mostra che l’attenzione degli investitori si è spostata dalle performance a una questione più fondamentale: il super-ciclo dei chip di memoria sta per raggiungere un punto di svolta?

Ted Mortonson, amministratore delegato di Baird, in un’intervista ha sottolineato che questa svendita riflette le preoccupazioni di Wall Street sull’ingresso del mercato dei chip di memoria in una nuova fase. Uno squilibrio persistente tra domanda e offerta ha fatto salire il prezzo dei chip di memoria e storage, mentre la flessibilità della domanda è attualmente frenata da una “inflazione su larga scala dei componenti”, con l’impatto che si sta progressivamente estendendo sia al mercato consumer sia a quello enterprise.

Segnalato da Notizie di Wall Street, anche il team tecnologico Morgan Stanley Asia-Pacifico ritiene che l’industria dei chip di memoria sia prossima al “picco della velocità di cambiamento”, con il tasso di crescita anno su anno dei prezzi DRAM che si restringe, un miglioramento delle scorte che si sta appiattendo e il range delle revisioni EPS che raggiunge il massimo.

Nel breve termine, è previsto un rischio di concentrazione delle posizioni, un aumento della volatilità e una pressione dal rotation dei capitali, mentre i prezzi delle azioni potrebbero essere sotto pressione in modo temporaneo; nel lungo termine, la previsione rimane rialzista, con una crescita degli utili prevista del 35-40% nel 2027. Il nodo chiave da monitorare sarà la capacità dei grandi fornitori di cloud di mantenere le previsioni di spesa in conto capitale.

I risultati sorprendenti di Samsung non convincono il mercato

Martedì Samsung ha pubblicato risultati preliminari con un utile operativo per il secondo trimestre pari a 89,4 trilioni di won sudcoreani (circa 58,5 miliardi di dollari), superiore al consenso FactSet che si attestava a 87 trilioni di won. Il fatturato preliminare si è attestato a 171 trilioni di won, sostanzialmente in linea con le previsioni. Rispetto allo stesso periodo dell’anno precedente, l’utile operativo è cresciuto di circa 19 volte.

Eppure, questi dati non hanno convinto il mercato. Richard Windsor, fondatore della società di ricerca Radio Free Mobile, ha affermato che i risultati di Samsung hanno “appena superato le attese”, e non hanno mostrato la netta sovraperformance rispetto al mercato che si era vista, per esempio, nei risultati di Micron.

Nel suo report di martedì ha scritto:

Perciò, il mercato si sta chiedendo se il picco sia stato raggiunto.

Jeffrey Favuzza, analista azionario di Jefferies, ha anche sottolineato in un report che la maggior parte dei feedback dagli investitori continua a essere caratterizzata da “cautela verso la corsa all’AI e da aspettative troppo alte” e che i risultati preliminari di Samsung non sono stati suddivisi per divisioni operative, rendendo difficile per i mercati giudicare la performance nei singoli segmenti; dettagli che saranno disponibili solo più avanti nel mese quando uscirà il report completo.

Flessibilità della domanda sotto pressione, i cloud hyperscaler giocano un ruolo chiave

Ted Mortonson collega la logica più profonda dietro questa svendita alle decisioni di spesa in conto capitale degli hyperscaler del cloud.

Ha affermato che, quando l’aumento dei prezzi dei chip intacca il ritorno sugli investimenti e i cloud provider non possono trasferire i costi ai clienti a valle, il ciclo dei chip di memoria potrebbe fermarsi fino a quando domanda e offerta non si riequilibreranno. Ha aggiunto che tale equilibrio non dovrebbe realizzarsi prima del 2028 o 2029.

Apple ha già annunciato a giugno che, con il costo dei chip di memoria costantemente in aumento, prevede di aumentare il prezzo degli iPhone, confermando così che la pressione dei costi si trasmette fino al mercato finale.

Segnalato da Notizie di Wall Street, Morgan Stanley ha dichiarato che l’ondata di AI non è finita, ma ora sono i grandi fornitori di cloud a guidare la crescita.

Il strategist di Morgan Stanley Michael paragona la performance delle azioni dei semiconduttori a quella dell’argento, entrambi hanno vissuto una crescita parabolica, hanno proprietà di commodity e il presente aggiustamento potrebbe non essere ancora finito, colpendo in primo luogo i chip di memoria.

Allo stesso tempo, è ottimista su beni di consumo discrezionali, banche regionali, trasporti e biotecnologie, ritenendo che la leadership di mercato dovrebbe ampliarsi dai beneficiari della spesa in conto capitale nell’AI ad altri settori più estesi.

Timori di “short squeeze”: il comparto storage rischia di seguire Nvidia?

Il sentiment contraddittorio del mercato verso il settore storage ha portato a un dibattito più approfondito tra gli analisti.

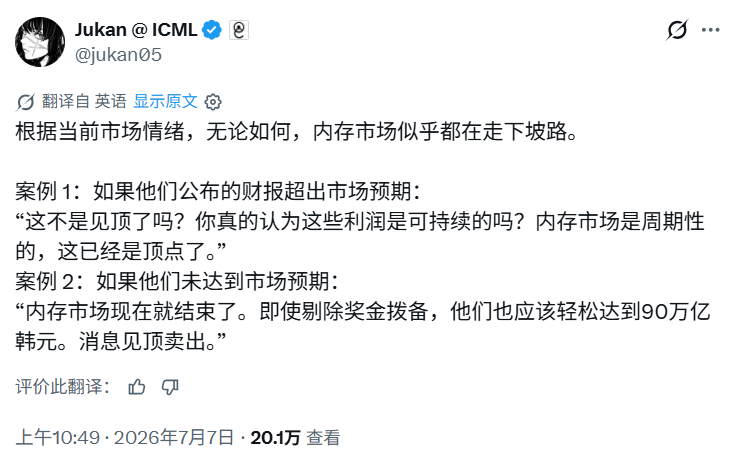

L’analista dei semiconduttori di Citrini Research, Jukan, ha scritto su X (ex-Twitter) descrivendo il dilemma attuale degli investitori.

Indipendentemente dal fatto che i risultati superino o deludano le attese, il mercato tende a vederli in chiave pessimistica: una sovraperformance viene letta come “questo è il picco, i profitti non sono sostenibili”; una sottoperformance come “il ciclo della memoria è finito, bisogna vendere in alto”.

Jukan ha espresso a riguardo una preoccupazione più profonda:

Temo che le azioni delle aziende di memoria possano seguire il trend di Nvidia, dove i fondamentali continuano a segnare record, ma le quotazioni restano ferme.

Ha subito lanciato un tema di dibattito caldo tra gli operatori: il settore delle azioni di memoria, finirà per replicare il percorso di Nvidia?

Richard Windsor, invece, fornisce un quadro di valutazione più chiaro: la risposta dipenderà dal fatto che la domanda proveniente dall’AI per l’elaborazione e i token continui a superare di gran lunga l’offerta. Ha scritto:

Finché la domanda continuerà a superare di molto l’offerta, non ci saranno problemi: le azioni delle memory company saliranno e i fornitori di potenza di calcolo continueranno a macinare profitti.

Il dibattito sul “picco” proseguirà ed è destinato ad accendersi ulteriormente con la pubblicazione dei risultati completi trimestrali di aziende come Micron.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche