Binanatan ni Andrew Kang si Tom Lee: 5 dahilan ng ETH bullish, nakakatawa at nakakaiyak

May-akda: Andrew Kang, kasosyo sa Mechanism Capital

Pagsasalin: Tim, PANews

Orihinal na pamagat: Mahabang artikulo ni Andrew Kang laban kay Tom Lee: 5 dahilan kung bakit bullish sa ETH ay talagang “mahina ang isip”

PANews Editor’s Note: Nag-post si Andrew Kang sa Twitter upang batikusin ang bullish na pananaw ng kilalang Wall Street analyst na si Tom Lee, na tinawag niyang kulang sa financial common sense at “mahina ang isip.” Gayunpaman, sa comment section ng Twitter post, may ilang netizens na hindi sumasang-ayon sa mga dahilan ni Andrew Kang, at may ilan pang naglabas ng prediksyon niya noong Abril na babagsak ang ETH sa ilalim ng $1,000 ngayong taon. Kaya ang artikulong ito ay may bahid ng subhetibidad, at kailangang magpasya ang mga mambabasa batay sa sarili nilang pagsusuri.

Ang teorya ni Tom Lee tungkol sa Ethereum ay isa sa pinaka-kahangahangang kakulangan sa financial common sense na nakita ko mula sa isang kilalang analyst kamakailan. Isa-isahin nating pabulaanan, ang mga punto ni Tom ay pangunahing nakabatay sa mga sumusunod:

-

Adopsyon ng stablecoin at RWA

-

Narrative ng digital oil

-

Bibilhin at i-stake ng mga institusyon ang ETH para magbigay ng seguridad sa kanilang tokenized assets at bilang operating capital.

-

Ang halaga ng ETH ay katumbas ng kabuuan ng lahat ng kumpanya ng financial infrastructure

-

Technical analysis

1)Adopsyon ng stablecoin at RWA

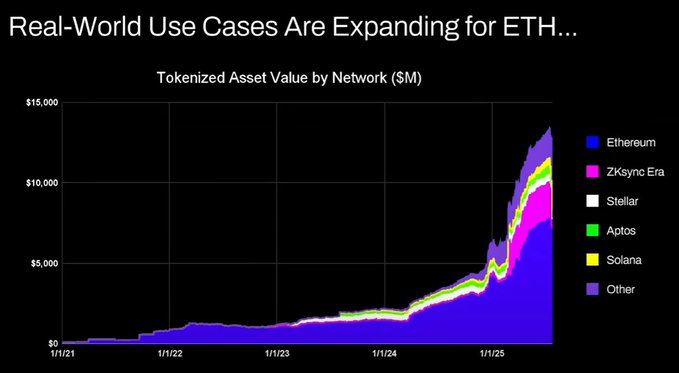

Ganito ang pananaw ni Tom: Tumataas ang on-chain activity ng stablecoin at tokenized assets, na dapat ay nagtutulak ng mas mataas na trading volume at, sa gayon, mas mataas na fees at kita para sa ETH. Sa unang tingin ay lohikal, ngunit kung maglalaan ka ng ilang minuto para suriin ang datos, makikita mong hindi ito totoo.

Mula 2020, ang kabuuang halaga ng tokenized assets at trading volume ng stablecoin ay tumaas ng 100 hanggang 1000 beses. Ang argumento ni Tom ay may pundamental na hindi pagkakaintindi sa mekanismo ng value accrual, na maaaring magdulot ng maling akala na tataas din ang fees nang proporsyonal, ngunit sa katunayan, halos kapareho lang ng 2020 ang antas nito.

Narito ang mga dahilan:

-

Ang mga upgrade sa Ethereum network ay nagpadali ng mas episyenteng transaksyon

-

Ang aktibidad ng stablecoin at tokenized assets ay lumilipat na sa ibang mga chain

-

Ang tokenization ng low-liquidity assets ay halos hindi nagdudulot ng fees. Ang halaga ng tokenized assets ay hindi direktang proporsyonal sa kita ng Ethereum. Maaaring may mag-tokenize ng $100 milyon na bond, ngunit kung kada dalawang taon lang ito itinitrade, gaano kalaki ang fees na maibibigay nito sa ETH? Maaaring $0.1 lang. Samantalang ang isang USDT transfer ay mas mataas pa ang fee kaysa rito.

Maaari mong i-tokenize ang assets na nagkakahalaga ng trilyong dolyar, ngunit kung hindi aktibo ang sirkulasyon ng mga ito, baka $100,000 lang ang maidagdag na halaga sa Ethereum.

Tataas ba ang trading volume at fees ng blockchain? Oo, ngunit karamihan ng fees ay mahuhuli ng ibang mga chain na mas may malakas na business model. Sa larangan ng pag-blockchain ng tradisyonal na financial transactions, nakita na ng lahat ang oportunidad at aktibong nakikipagkumpitensya. Solana, Arbitrum, at Tempo ang kasalukuyang nakakuha ng karamihan sa mga unang bunga. Pati ang Tether ay sumusuporta sa dalawang bagong chain, Plasma at Stable, na parehong layunin ay ilipat ang USDT trading volume sa sarili nilang chain.

2)Narrative ng digital oil

Ang langis ay isang commodity. Ang totoong presyo ng langis, kapag na-adjust sa inflation, ay gumagalaw sa parehong range sa loob ng mahigit isang siglo, paminsan-minsan ay tumataas nang malaki ngunit bumabalik din sa dati. Sumasang-ayon ako kay Tom na maaaring ituring ang ETH bilang isang commodity, ngunit hindi ito isang positibong bagay. Hindi ko talaga maintindihan kung ano ang gustong palabasin ni Tom dito!

3)Bibilhin at i-stake ng mga institusyon ang ETH para magbigay ng seguridad sa kanilang tokenized assets at bilang operating capital.

Ang mga malalaking bangko at iba pang financial institutions ba ay naglagay na ng ETH sa kanilang balance sheet? Hindi pa.

May nag-anunsyo ba sa kanila ng plano? Wala rin.

Bibili ba ng maraming gasolina ang mga bangko dahil tuloy-tuloy silang nagbabayad ng energy fees? Hindi, dahil hindi ito mahalaga, nagbabayad lang sila kapag kailangan.

Bibili ba ng shares ng asset custodian na ginagamit nila ang mga bangko? Hindi.

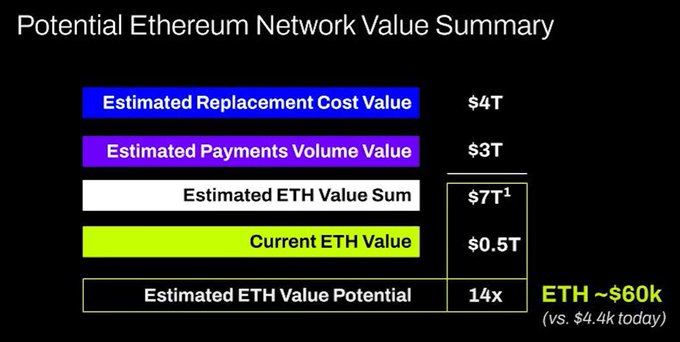

4)Ang halaga ng ETH ay katumbas ng kabuuan ng lahat ng kumpanya ng financial infrastructure

Ang masasabi ko lang, pakiusap. Isa na namang pundamental na hindi pagkakaintindi sa mekanismo ng value accrual, purong ilusyon.

5)Technical analysis

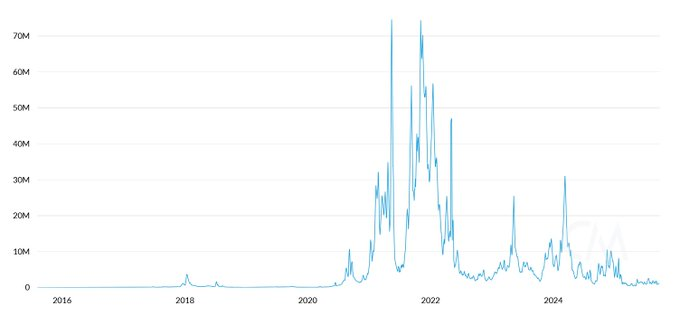

Sa totoo lang, fan ako ng technical analysis at naniniwala akong may halaga ito kapag tiningnan nang obhetibo. Ngunit sa kasamaang palad, tila ginagamit lang ni Tom ang technical analysis para mag-drawing ng random lines na sumusuporta sa kanyang bias.

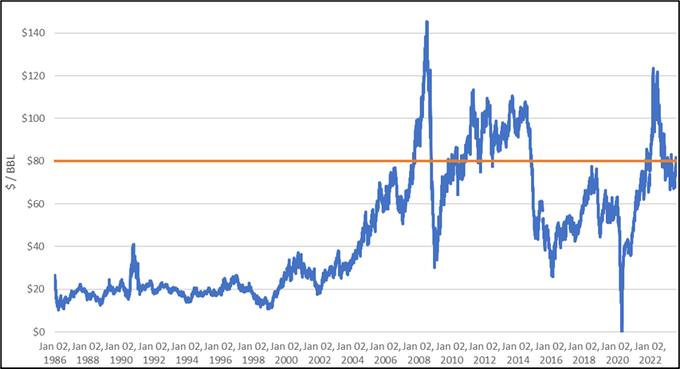

Sa pagtingin sa chart na ito, ang pinaka-obhetibong konklusyon ay ang Ethereum ay nasa multi-year na consolidation range. Katulad ito ng price movement ng crude oil, na sa nakaraang 30 taon ay gumalaw din sa malawak na range. Sa kasalukuyan, hindi lang nasa range ang Ethereum, kundi kamakailan ay naabot ang upper bound ng range ngunit hindi ito nabasag. Sa technical perspective, bearish ang Ethereum. Hindi malabong manatili ito sa range na $1,000 hanggang $4,800 sa mahabang panahon. Ang isang asset na nagkaroon ng parabolic na pagtaas ay hindi nangangahulugang magpapatuloy ito nang walang hanggan.

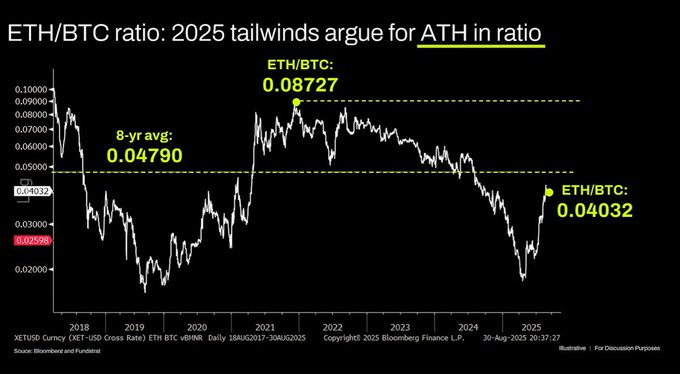

Sa pangmatagalan, may maling pagkaintindi rin sa ETH/BTC chart. Bagaman totoo na ito ay nasa multi-year na sideways range, sa nakaraang ilang taon ay pangunahing pababa ang trend, at kamakailan lang nagkaroon ng bounce sa long-term support. Ang pababang trend na ito ay dulot ng saturation ng narrative ng Ethereum, at ang fundamentals nito ay hindi sapat upang suportahan ang valuation growth, at hanggang ngayon ay wala pang makabuluhang pagbabago sa fundamentals na ito.

Ang valuation ng Ethereum ay pangunahing nagmumula sa kakulangan ng financial na pag-unawa ng merkado. Sa obhetibong pananaw, ang ganitong kakulangan ay maaaring lumikha ng malaking market cap, tingnan mo na lang ang XRP. Ngunit ang valuation na nakabatay sa kakulangan ng pag-unawa ay may hangganan, at ang maluwag na macro liquidity environment ay pansamantalang sumusuporta sa presyo ng ETH, ngunit maliban na lang kung may structural na pagbabago, malamang na manatili ito sa matagal na panahon ng kahinaan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Siyam na European na Bangko Nagsanib-Puwersa Para Maglabas ng MiCA-Compliant na Euro Stablecoin

Ohio Nagpapasimula ng Pagtanggap ng Crypto Bilang Bayad sa mga Bayarin ng Estado

Sinusubok ng Hyperliquid (HYPE) ang Mahalagang Suporta – Magpapasimula ba ng Rebound ang Pattern na Ito?