Sa proseso ng pag-unlad ng crypto market, bawat ilang panahon ay may mga proyektong lumilitaw na kayang baguhin ang landscape ng industriya. Sa kasalukuyan, sa larangan ng decentralized exchange (DEX), nananatiling nangunguna ang Hyperliquid, gamit ang napakataas na performance ng matching engine at napakagandang user experience, kaya ito ang naging unang pagpipilian ng napakaraming propesyonal na trader.

Ngunit sa ikalawang kalahati ng 2025, mabilis na sumisikat ang isang bagong puwersa—ang Aster.

Larawan 1: Homepage ng Aster platform

Sa loob lamang ng ilang buwan, nakamit ng Aster ang napakalaking paglago sa mga pangunahing indicator tulad ng trading volume ng perpetual contract at TVL (Total Value Locked), at minsan nang tinawag ng industriya bilang “Hyperliquid killer.” Mas kapansin-pansin pa, ang endorsement effect ni CZ, ang founder ng Binance, ay nagdala ng biglaang pagtaas ng atensyon sa proyektong ito.

Kaya, bakit itinuturing ang Aster bilang malakas na katunggali ng Hyperliquid? Ano ang mga kalamangan nito? Paano magbabago ang kompetisyon sa pagitan ng dalawa? Sa artikulong ito, sistematikong tatalakayin mula sa iba’t ibang anggulo ang bagong digmaan sa Perps derivatives track na kasalukuyang nagaganap.

I. Kalagayan ng Perps Derivatives Track

1. Kahalagahan ng Perpetual Contract

Ang perpetual contract (Perpetual Futures) ay ang pinakapopular na derivatives tool sa crypto market. Hindi tulad ng tradisyonal na futures, walang expiration date ang perpetual contract, kaya maaaring hawakan ng trader nang walang hanggan, at pinananatili ang peg ng contract price sa spot price sa pamamagitan ng funding rate mechanism.

Sa centralized exchange (CEX), ang average daily trading volume ng perpetual contract ay kadalasang 3~5 beses ng spot market. Halimbawa, noong 2024, ang daily futures trading volume ng Binance ay minsang lumampas sa 60 bilyong US dollars, na mas mataas kaysa sa spot trading volume.

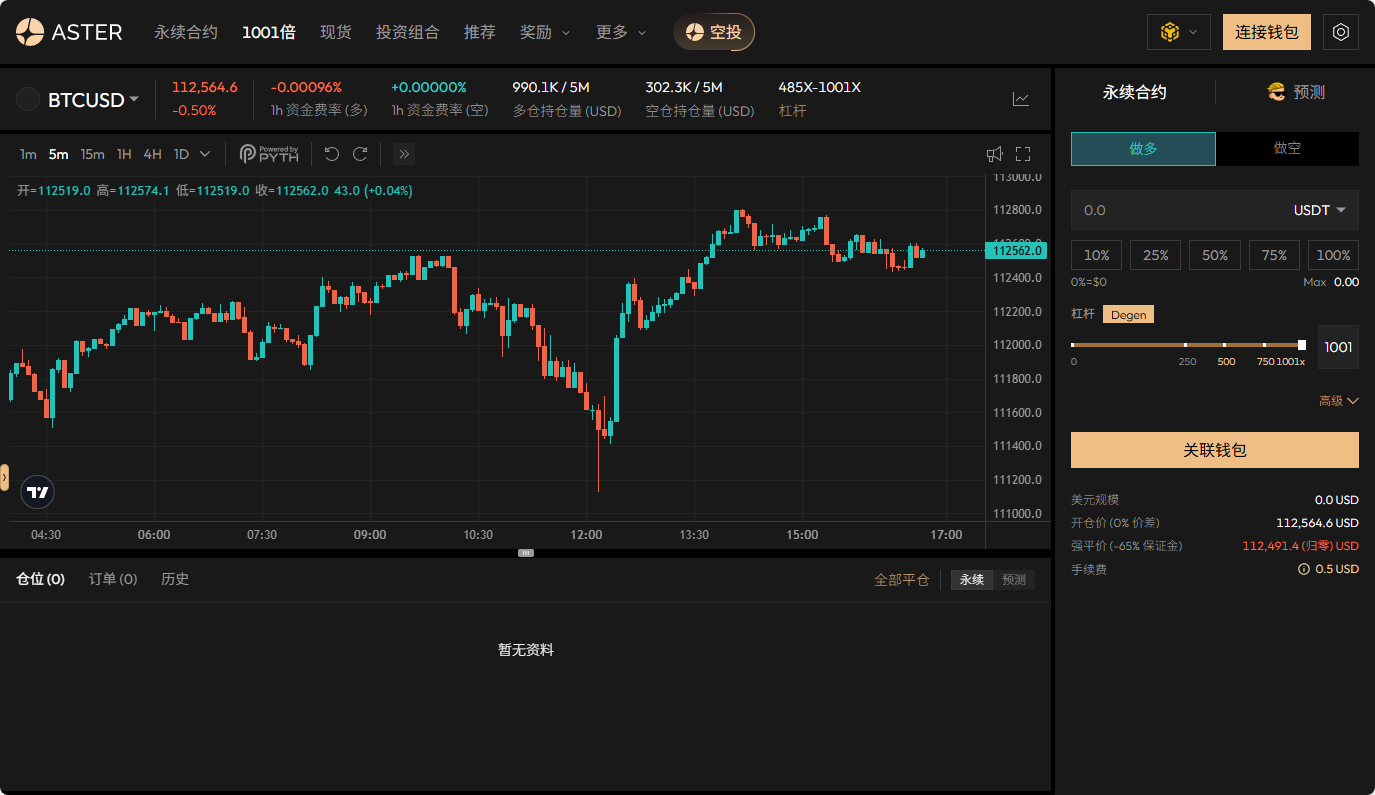

Sa decentralized exchange (DEX), ang perpetual contract din ang itinuturing na pinaka-makabagong direksyon ng paglago. Ang leverage ng DEX ay maaaring mas mataas kaysa sa CEX, lalo na para sa ilang derivatives trading tulad ng perpetual contract. Ang leverage ng CEX ay karaniwang may regulatory limitasyon (tulad ng US SEC o EU MiCA), kadalasan ay hanggang 100x-125x, samantalang dahil sa decentralized na katangian ng DEX, ang Aster platform ay nag-aalok pa ng 1001x leverage.

Larawan 2: 1001x leverage trading page ng Aster platform

2. Nangungunang Posisyon ng Hyperliquid

Ang tagumpay ng Hyperliquid ay nakasalalay sa pagbubukas nito ng bagong landas: self-developed high-performance public chain + native matching engine. Nangangahulugan ito na hindi na ito umaasa sa mga umiiral na public chain tulad ng Ethereum, BSC, atbp., kundi bumubuo ng sarili nitong underlying network, kaya nakakamit ang matching speed at smoothness na halos kapantay ng CEX.

Larawan 3: Homepage ng Hyperliquid platform

Hanggang Setyembre 24, 2025: Ang average daily trading volume ng Hyperliquid ay nananatili sa humigit-kumulang 1 bilyong US dollars, nangunguna sa DEX; open interest (OI) ay 13.3 bilyong US dollars, napakalalim ng liquidity; kabuuang bilang ng user ay higit sa 700,000, malayo sa iba pang katulad na proyekto. Kaya tinawag ang Hyperliquid bilang “on-chain Binance”, at sa pananaw ng marami, nakapagtayo na ito ng napakataas na moat. (Source: Defilama)

Gayunpaman, sa crypto world, walang “permanenteng monopolyo.” Bawat teknolohikal o model innovation ay maaaring magbago ng landscape. Sa ikalawang kalahati ng 2025, ang biglaang pagsulpot ng Aster ay muling nagpapalabo sa takbo ng track na ito.

II. Mga Natatanging Kalamangan ng Aster

Sa halip na sabihing ginagaya ng Aster ang Hyperliquid, mas tama sigurong sabihin na ito ay nagbubukas ng sariling landas.

1. Inobasyon sa Capital Efficiency

Sa mga derivatives DEX tulad ng Hyperliquid, kadalasang kailangang gumamit ng stablecoin (USDT, USDC) bilang margin ng user, at hindi maaaring direktang gamitin bilang collateral ang ibang asset (tulad ng stETH, LSD, yield stablecoin), kaya mababa ang capital utilization.

Ngunit sa pamamagitan ng multi-asset collateral mechanism, nakamit ng Aster ang mga sumusunod na inobasyon:

Suporta sa staking assets (stETH, rETH, WBETH) bilang margin;

Suporta sa yield-bearing stablecoin (tulad ng sDAI, USDe) bilang margin;

Maaaring mag-leverage trading ang user habang kumikita ng DeFi yield gamit ang asset.

Halimbawa: May hawak na 1000 stETH ang isang user, at kung naka-stake sa Lido ay makakakuha ng 3% annual yield. Sa tradisyonal na derivatives DEX, kung gusto niyang magbukas ng contract, kailangang ibenta ang stETH at palitan ng USDT, kaya mawawala ang staking yield. Ngunit sa Aster, maaari niyang direktang ideposito ang stETH bilang margin, patuloy na kumikita ng interes, at magbukas ng BTC/ETH perpetual contract.

Ang ganitong “double utilization” ay lubos na nagpapataas ng capital efficiency, lalo na para sa mga DeFi veteran at malalaking pondo.

2. Multi-chain Expansion Strategy

Ang Hyperliquid ay tumatahak sa single-chain, high-performance route, umaasa sa self-developed chain para sa efficient matching. Ang bentahe nito ay mabilis at maganda ang experience, ngunit ang kahinaan ay saradong ecosystem, kaya kailangang ilipat ng user ang asset para magamit ito.

Ang Aster naman ay gumagamit ng multi-chain expansion:

Maaaring direktang mag-connect ang user mula sa Ethereum, BSC, Arbitrum, Optimism, atbp.; sa pamamagitan ng cross-chain bridge at liquidity aggregation, tinitiyak ang seamless experience ng user mula sa iba’t ibang public chain.

Tatlong benepisyo ng strategy na ito:

Pinabababa ang migration barrier: hindi kailangang iwanan ng user ang dating asset ecosystem;

Nagdudulot ng multi-source liquidity: lahat ng asset mula sa iba’t ibang chain ay maaaring mag-ambag sa liquidity pool;

Flexible expansion: mabilis na makakapag-adapt sa mas maraming bagong public chain sa hinaharap;

Dahil dito, mas malawak ang user coverage ng Aster kaysa Hyperliquid.

3. Breakthrough sa Trading Volume at TVL

Ayon sa Defillama data, hanggang Setyembre 24, 2025: Ang TVL ng Aster ay halos 1.8 bilyong US dollars, nangunguna sa mga derivatives DEX; 24-hour trading volume ay lumampas sa 540 milyong US dollars. Bagama’t may agwat pa sa 1 bilyong US dollars daily trading volume ng Hyperliquid, bilang isang bagong platform na ilang buwan pa lang, napakaganda na ng resulta.

4. Pag-optimize ng User Experience

Sa disenyo ng produkto, sinusubukan ng Aster na maging malapit sa CEX:

Professional trading interface: K-line, order book, leverage multiplier na halos kapareho ng Binance;

Hidden order / iceberg order: Suporta para sa malalaking user na maglagay ng order nang hindi naaapektuhan ang order book.

Larawan 4: Promotion page ng hidden order ng Aster platform

Mababang latency matching: Malaki ang nabawas sa agwat sa CEX; friendly UI/UX: Pinabababa ang learning curve ng mga baguhan.

Dahil dito, halos natapos na ng Aster ang pagtalon mula DEX patungong CEX sa user experience.

III. Kompetisyon sa Pagitan ng Aster at Hyperliquid

Isa sa mga pangunahing dahilan ng pagsikat ng Aster ay ang malinaw na strategic contrast nito sa Hyperliquid. Para makita ang kompetisyon ng dalawa, maaari nating suriin mula sa tatlong aspeto: core indicators, strategic direction, at user profile.

1. Paghahambing ng Core Indicators

Larawan 5: Paghahambing ng core indicators ng Aster at Hyperliquid

Sa datos, malinaw na Hyperliquid pa rin ang absolute leader, nangunguna ng ilang magnitude sa trading volume at OI. Ngunit ang Aster ay namumukod-tangi dahil ang TVL nito ay umabot na sa halos 20% ng Hyperliquid, na nagpapakita ng malakas na capital attraction.

Bilang isang platform na lumitaw lamang noong 2025, ang mabilis na pag-angat nito ay nagpapakita ng tunay na competitive differentiation ng modelo nito.

2. Paghahambing ng User Profile

Larawan 6: Paghahambing ng user profile ng Aster at Hyperliquid

Sa madaling salita: Hyperliquid ay parang on-chain Binance; Aster ay parang on-chain “DeFi derivatives supermarket,” na binibigyang-diin ang asset flexibility at capital efficiency.

3. Potensyal na Substitution Effect

Isang mahalagang tanong: Mawawala ba ang mga user ng Hyperliquid dahil sa Aster?

Sa maikling panahon: Mananatili pa rin ang mga professional trader sa Hyperliquid dahil mas malalim ang liquidity at mas mabilis ang matching; ngunit ang maliliit at medium user, lalo na ang DeFi players, ay mas pipiliing “mag-mine at mag-trade” sa Aster.

Sa pangmatagalan: Kung mapupunan ng Aster ang depth at performance, posible itong maging unang pagpipilian ng mainstream user; kapag naging mainstream narrative ang capital efficiency, maaaring hindi na sapat ang “performance advantage” ng Hyperliquid para mapanatili ang user. Kaya, ang tawag na “Hyperliquid killer” sa Aster ay hindi exaggeration, kundi may posibilidad talagang magkaroon ng substitution effect sa ilang user group.

IV. Endorsement Effect ni CZ

Kung ang product advantage ng Aster ay internal factor, ang endorsement ni CZ ang dahilan ng mabilis nitong pagsikat.

Larawan 7, Larawan 8: CZ nire-repost ang tweet ng Aster

Bilang founder ng Binance, walang kapantay ang impluwensya ni CZ sa global crypto circle. Ang kanyang tweet, comment, o kahit isang like ay maaaring magdulot ng pagbabago sa presyo ng coin. Sa industriya, si CZ ay itinuturing na “trendsetter.”

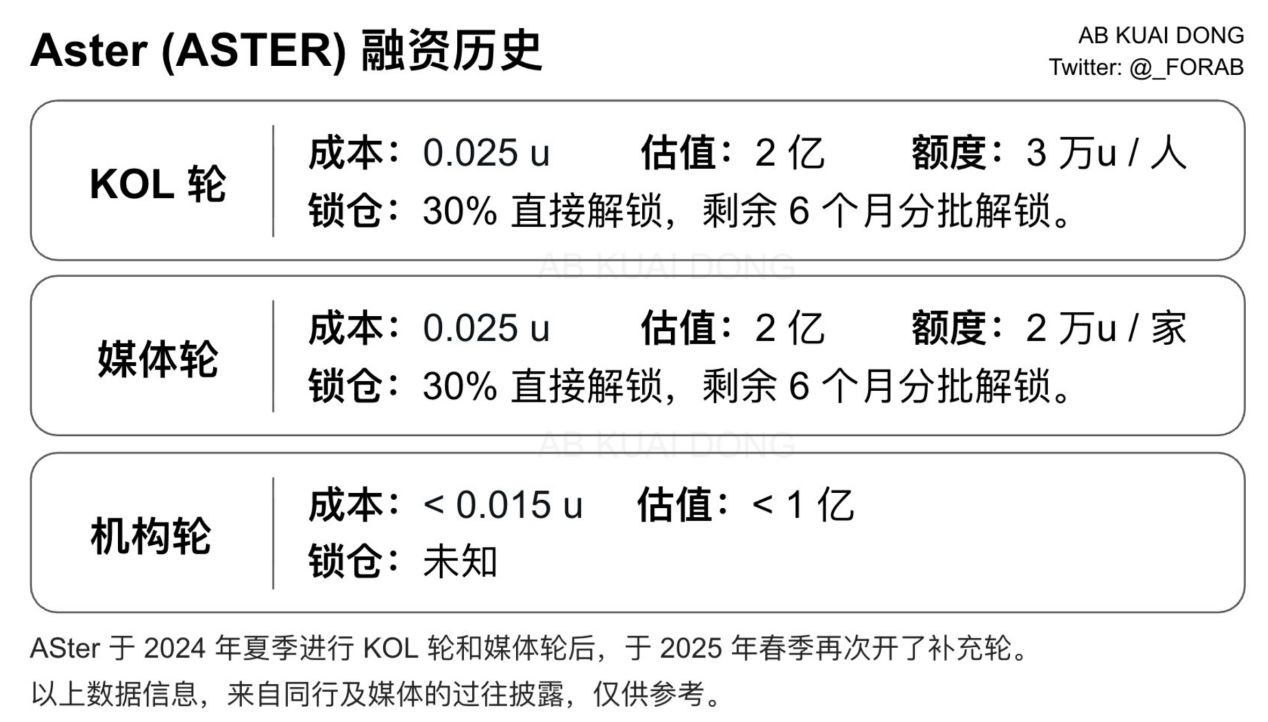

Larawan 9: Kasaysayan ng financing ng Aster (mula sa X blogger @_FORAB)

Larawan 10: Presyo ng Aster token

Batay sa kasaysayan ng financing at market performance ng Aster, ang YZi Labs ni CZ (dating Binance Labs) bilang pangunahing investor at incubator ng Aster, ay malamang na sumali sa early financing ng Aster. Mula nang maganap ang token generation event (TGE) ng Aster token (ASTER) noong Setyembre 17, 2025, napakaganda ng performance nito: umabot sa 2.3 US dollars ang pinakamataas na presyo, kasalukuyang presyo ay 2.2 US dollars, at kung sumali ang YZi Labs ni CZ sa institutional round financing ng Aster (cost < 0.015U), base sa kasalukuyang presyo, ang investment return ay umabot na sa halos 146x.

Larawan 11: Mga partner ng Aster platform

V. Pananaw sa Hinaharap

Kaya, tunay nga bang magiging ultimate challenger ng Hyperliquid ang Aster?

Ang decentralized derivatives market ay nasa yugto pa rin ng mabilis na expansion, malayo pa sa “winner-takes-all” saturation, kaya sapat ang espasyo para sa co-existence ng maraming top platform. Sa ganitong background, nakikinabang ang Aster sa malakas na demand ng industriya para sa “capital efficiency”—kapag lalong tumitindi ang liquidity competition, mas pinipili ng user ang platform na kayang magpalago ng pondo nang mahusay; dagdag pa ang tuloy-tuloy na suporta ni CZ sa publicity at resources, kaya lumalawak ang growth space nito.

Gayunpaman, may mga hamon ding kinakaharap ang Aster: may malaking agwat pa ito sa Hyperliquid sa trading volume, open interest (OI), at user base; bilang bagong platform, kailangan pa nitong patunayan ang seguridad at stability sa mas mahabang panahon; kung makakaya nitong gawing long-term at stable ang explosive growth, ito ang susi na kailangang harapin ng team. Sa hinaharap, maraming posibilidad: maaaring mag-coexist ang Hyperliquid at Aster bilang “dual giants” na may kanya-kanyang user group; kung mas magugustuhan ng market ang capital efficiency model ng Aster, hindi malayong malampasan nito ang Hyperliquid sa trading volume; o maaaring may bagong kakompetensya pang pumasok at magbuo ng multi-polar competition sa industriya.

Konklusyon

Sa DeFi world, walang permanenteng hari. Pinatunayan ng Hyperliquid ang sarili sa pamamagitan ng extreme performance, samantalang ang Aster ay lumusot gamit ang capital efficiency at multi-chain strategy.

Sa tulong ng endorsement ni CZ, mas mataas ang inaasahan at atensyon kay Aster. Kung magiging tunay itong “Hyperliquid killer” ay nakasalalay sa kung mapapanatili nito ang mabilis na paglago sa susunod na taon, at kung mapapatunayan nito ang seguridad at tiwala ng user.

Ang tiyak ay, matagumpay nang nakapasok si Aster sa spotlight ng market. Ang susunod na kabanata ng kwento ay hindi lang para sa kanya, kundi magpapasya rin sa susunod na yugto ng decentralized derivatives track.