May-akda: Jasper De Maere

Pagsasalin: Deep Tide TechFlow

Paunang Salita

Ang likwididad ang nagtutulak ng mga siklo ng cryptocurrency, at ang pag-agos ng pondo sa pamamagitan ng stablecoin, ETF, at DAT (Digital Asset Trust) ay malinaw na bumagal.

Malakas pa rin ang global na likwididad, ngunit ang mas mataas na SOFR (Secured Overnight Financing Rate) ay nagtutulak ng pondo patungo sa mga treasury bond at palayo sa merkado ng cryptocurrency.

Sa kasalukuyan, ang cryptocurrency ay nasa yugto ng self-financing, kung saan ang kapital ay umiikot lamang sa loob, naghihintay ng pagbabalik ng bagong pag-agos ng pondo.

Ang likwididad ang nagtatakda ng bawat siklo ng cryptocurrency. Bagaman sa pangmatagalan, maaaring ang teknolohikal na aplikasyon ang pangunahing nagtutulak ng kuwento ng cryptocurrency, ang tunay na nagtutulak ng pagbabago sa presyo ay ang paggalaw ng pondo. Sa mga nakaraang buwan, humina ang momentum ng pagpasok ng pondo. Sa tatlong pangunahing channel ng kapital na pumapasok sa crypto ecosystem—stablecoin, ETF, at digital asset treasury (DATs), lahat ay nagpapakita ng paghina ng daloy ng pondo, kaya't ang cryptocurrency ay kasalukuyang nasa yugto ng self-financing, hindi ng expansion.

Bagaman mahalaga ang teknolohikal na aplikasyon bilang puwersang nagtutulak, ang likwididad ang susi na nagtutulak at naglalarawan ng bawat siklo ng cryptocurrency. Hindi lang ito tungkol sa lalim ng merkado, kundi pati na rin sa aktuwal na pagkakaroon ng pondo. Kapag lumalawak ang global na suplay ng pera o bumababa ang real interest rates, hindi maiiwasan na ang sobrang likwididad ay maghahanap ng risk assets, at ang cryptocurrency, lalo na noong siklo ng 2021, ay isa sa mga pinakamalaking nakinabang.

Sa mga nakaraang siklo, ang likwididad ay pangunahing pumapasok sa digital asset space sa pamamagitan ng stablecoin, na siyang pangunahing fiat on-ramp. Habang unti-unting nagiging mature ang industriya, tatlong pangunahing channel ng likwididad ang naging susi sa pagtukoy ng bagong kapital na pumapasok sa cryptocurrency:

-

Digital Asset Treasury (DATs): Mga tokenized fund at yield structure na nag-uugnay ng tradisyonal na asset sa on-chain na likwididad.

-

Stablecoin: Bilang on-chain na representasyon ng fiat liquidity, nagbibigay ng pangunahing collateral para sa leverage at trading activity.

-

ETF: Mga access point sa tradisyonal na finance para sa passive investment at institutional capital exposure sa BTC at ETH.

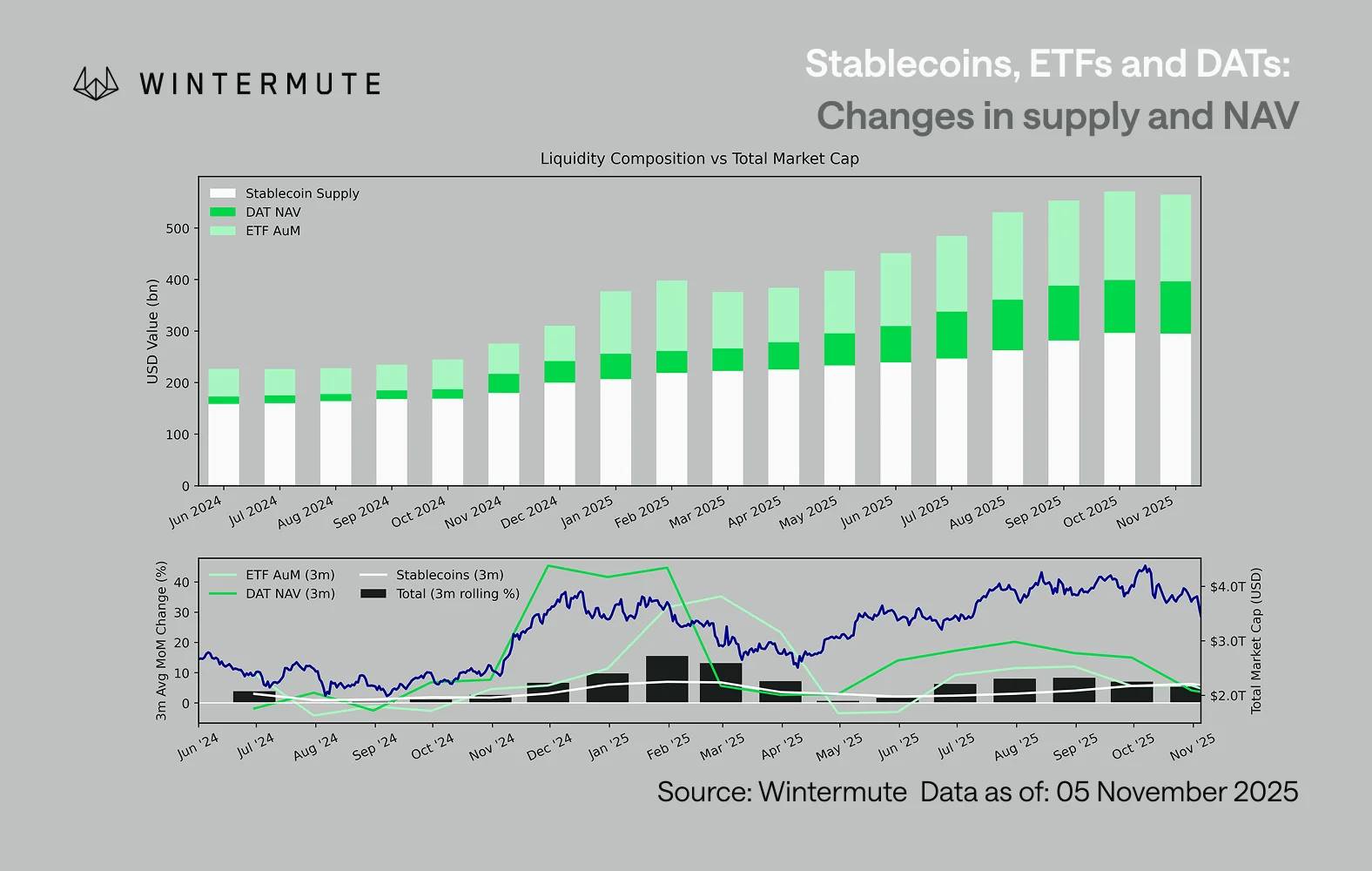

Pinagsasama ang ETF assets under management (AUM), DAT net asset value (NAV), at dami ng stablecoin na na-issue, maaaring makatwirang tantiyahin ang kabuuang kapital na pumapasok sa digital assets. Ipinapakita ng sumusunod na graph ang trend ng mga bahaging ito sa nakalipas na 18 buwan. Malinaw na ipinapakita sa ibaba ng chart na ang pagbabago sa kabuuan ay malapit na nauugnay sa kabuuang market cap ng digital assets—kapag bumibilis ang pagpasok ng pondo, tumataas ang presyo.

Ang mahalagang obserbasyon ay, ang momentum ng pagpasok ng pondo sa DAT at ETF ay kapansin-pansing bumagal. Malakas ang performance ng dalawa noong Q4 2024 at Q1 2025, at pansamantalang bumalik ang momentum sa simula ng tag-init, ngunit unti-unti itong humina. Ang likwididad (M2 money supply) ay hindi na natural na pumapasok sa crypto ecosystem tulad ng sa simula ng taon. Simula 2024, ang kabuuang laki ng DAT at ETF ay tumaas mula humigit-kumulang $40 bilyon patungong $270 bilyon, habang ang laki ng stablecoin ay dumoble mula humigit-kumulang $140 bilyon patungong $290 bilyon. Bagaman nagpapakita ito ng malakas na structural growth, kapansin-pansin din ang pagbagal ng paglago.

Mahalaga ang paghina na ito, dahil bawat channel ay sumasalamin sa iba't ibang pinagmumulan ng likwididad. Ang stablecoin ay sumasalamin sa risk appetite sa loob ng crypto industry, ang DAT ay sumasaklaw sa institutional demand para sa yield, habang ang ETF ay sumasalamin sa mas malawak na trend ng allocation ng tradisyonal na finance (TradFi). Ang sabay-sabay na pagbagal ng tatlo ay nagpapahiwatig ng pangkalahatang paghina ng deployment ng bagong kapital, hindi lang simpleng pag-ikot ng pondo sa pagitan ng mga produkto. Hindi nawala ang likwididad, ngunit umiikot lamang ito sa loob ng sistema, hindi lumalawak.

Mula sa mas malawak na pananaw sa ekonomiya sa labas ng crypto, ang likwididad (M2 money supply) ay hindi rin tumigil sa paggalaw. Bagaman ang mas mataas na SOFR rate ay pansamantalang naglalagay ng limitasyon sa likwididad, ginagawang kaakit-akit ang cash yield at inilalagay ang pondo sa treasury bonds, nananatiling nasa easing cycle ang mundo, at opisyal nang natapos ang quantitative tightening (QT) ng US. Ang pangkalahatang structural backdrop ay nananatiling supportive, ngunit sa kasalukuyan, ang likwididad ay pinipiling ipahayag sa ibang risk assets gaya ng stock market.

Habang nababawasan ang pagpasok ng panlabas na pondo, lalong nagiging sarado ang market dynamics. Mas umiikot ang kapital sa pagitan ng mga pangunahing coin at altcoin sectors, sa halip na may bagong net inflow, na nagreresulta sa tinatawag na "player versus player" (PVP) na sitwasyon. Ito rin ang nagpapaliwanag kung bakit maikli ang tagal ng market rebound at kung bakit lumiit ang market breadth, kahit na nananatiling matatag ang kabuuang assets under management (AUM). Ang kasalukuyang mga spike sa volatility ay pangunahing dulot ng chain reaction ng liquidation, hindi ng patuloy na trend formation.

Sa hinaharap, anumang makabuluhang pagbangon ng isa sa mga channel ng likwididad—tulad ng muling pag-mint ng stablecoin, paglikha ng bagong ETF, o pagtaas ng DAT issuance—ay magpapahiwatig na muling bumabalik ang macro liquidity sa digital asset space. Hanggang mangyari iyon, mananatili ang cryptocurrency sa yugto ng self-financing, kung saan ang kapital ay umiikot lamang sa loob at hindi lumalawak ang halaga.