JPMorgan: Globalne zapasy ropy naftowej wejdą w strefę presji pod koniec czerwca, osi�ągną dno we wrześniu

W dniu 9 czerwca czasu lokalnego, Natasha Kaneva, szefowa działu badań nad surowcami w JPMorgan, wskazała w najnowszym tygodniowym raporcie, że konflikt między Iranem a Izraelem trwa już czwarty miesiąc, a ceny na rynku pozostają stosunkowo spokojne – kontrakty terminowe na ropę Brent stabilizują się na poziomie około 100 USD za baryłkę, a zmienność znacznie spadła.

Czy taki spokój oznacza, że najgorsze już minęło? A może rynek niedoszacowuje opóźniony wstrząs?

Odpowiedź Kanevy brzmi: spadek popytu na ropę i globalne zwiększenie produkcji pełnią funkcję mechanizmu buforowego, tymczasowo podtrzymując ceny, ale zegar zużycia zapasów wciąż tyka. Od początku marca światowe widoczne zapasy ropy naftowej spadły łącznie o około 460 mln baryłek, a analitycy przewidują, że zapasy wejdą w strefę presji pod koniec czerwca i osiągną linię graniczną funkcjonowania we wrześniu.

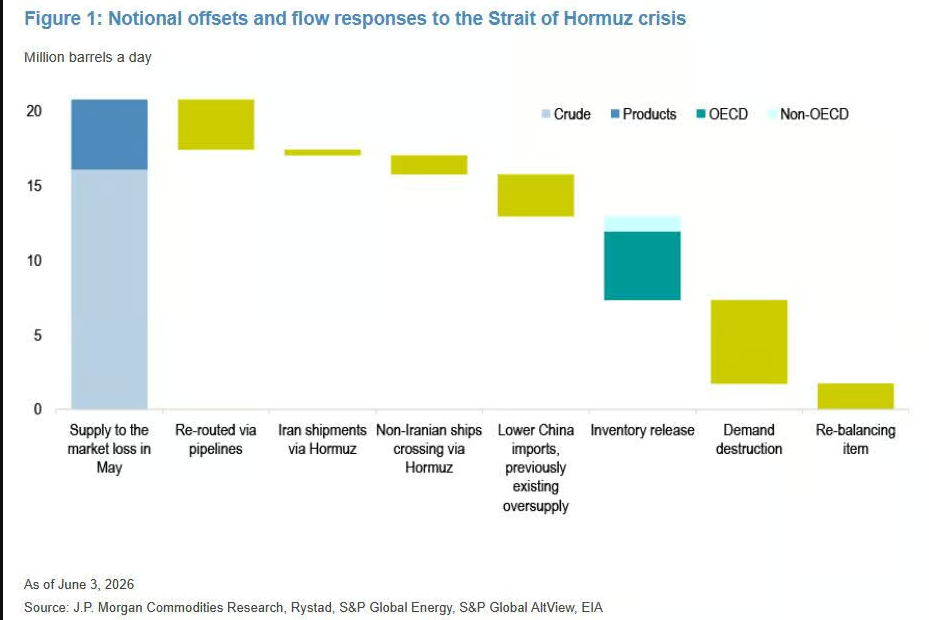

Przez Cieśninę Ormuz codziennie nadal przechodzi ok. 2,1 mln baryłek potajemnie

Cieśnina Ormuz jest nominalnie zablokowana, a widoczny ruch jednostek stanowi tylko ok. 15% poziomu sprzed wybuchu konfliktu. Jednak rzeczywistość jest bardziej złożona.

Część statków wyłącza transpondery lub fałszuje sygnały, przemierzając cieśninę potajemnie. Analitycy szacują, że w drugiej połowie maja przez cieśninę przeszło "ukrytego prądu" około 2,1 mln baryłek dziennie, a niektóre instytucje szacują ten zakres szerzej – od 1,5 do 3 mln baryłek dziennie.

Warto zauważyć, że w ciągu ostatnich dwóch tygodni liczba widocznych przepraw niemal się podwoiła względem początku maja, a coraz więcej statków "przeskakuje" przez cieśninę z wyłączonymi transponderami.

Mimo to liczba ta wciąż nie wystarcza, by wypełnić lukę – przed konfliktem przez Cieśninę Ormuz przepływało dziennie około 16 mln baryłek.

Producenci spoza Zatoki Perskiej desperacko próbują zapełnić lukę, ale to kropla w morzu

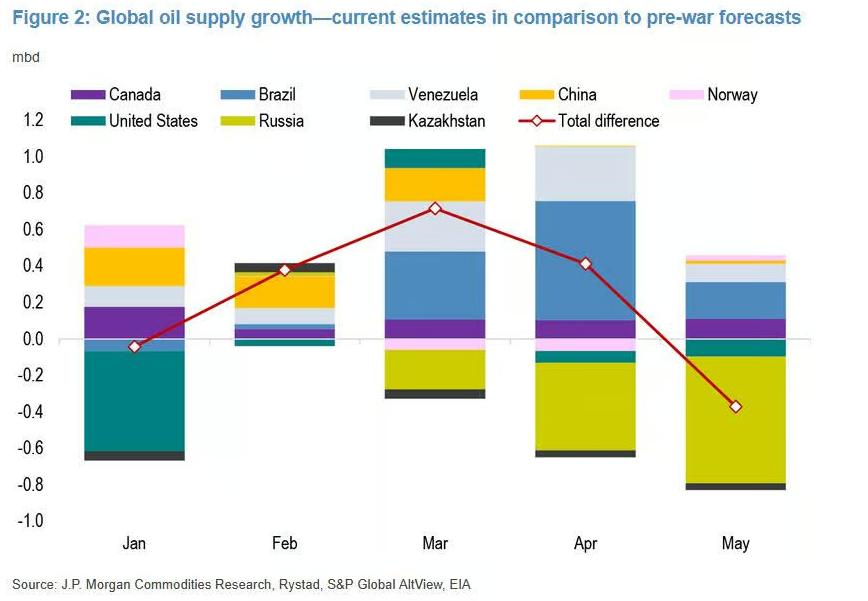

Po stronie podaży kraje producentów ropy w obu Amerykach dokładają wszelkich starań, by zwiększyć wydobycie.

W Brazylii produkcja w pierwszych czterech miesiącach roku wzrosła rok do roku o 800 tys. baryłek dziennie, przekraczając oczekiwania analityków o ok. 200 tys. baryłek dziennie; w Wenezueli wzrost rok do roku wyniósł 360 tys. baryłek dziennie, również o ok. 200 tys. ponad prognozy. Produkcja cieczy w USA w okresie od marca do maja wzrosła rok do roku o 800 tys. baryłek dziennie, a od kwietnia masowo uruchamiane są strategiczne rezerwy ropy, co pobiło rekord eksportu – w kwietniu eksport wzrósł o 2,5 mln baryłek dziennie, w maju o kolejne 3 mln baryłek dziennie.

Jednak Rosja spowalnia cały proces. Ataki dronów z Ukrainy na rosyjskie rafinerie i terminale eksportowe spowodowały, że produkcja Rosji w kwietniu była niższa od oczekiwanej o 500 tys. baryłek dziennie, a w maju o 700 tys.

Podsumowując, w marcu regiony poza Zatoką Perską zwiększyły podaż netto o ok. 2,1 mln baryłek dziennie, a w kwietniu o ok. 2,4 mln baryłek dziennie – wobec utraconych ok. 16 mln baryłek dziennie z Bliskiego Wschodu dysproporcja jest ogromna.

Światowy import ropy drogą morską spadł z 45,4 mln baryłek dziennie w lutym do 36,4 mln w kwietniu, a następnie nieznacznie wzrósł do 37,5 mln baryłek dziennie.

Popyt skurczył się gwałtowniej, niż sądzono

Tempo dostosowania po stronie popytu również znacznie przekroczyło oczekiwania, co jest jednym z głównych powodów, dla których ceny ropy nie wzrosły bardziej.

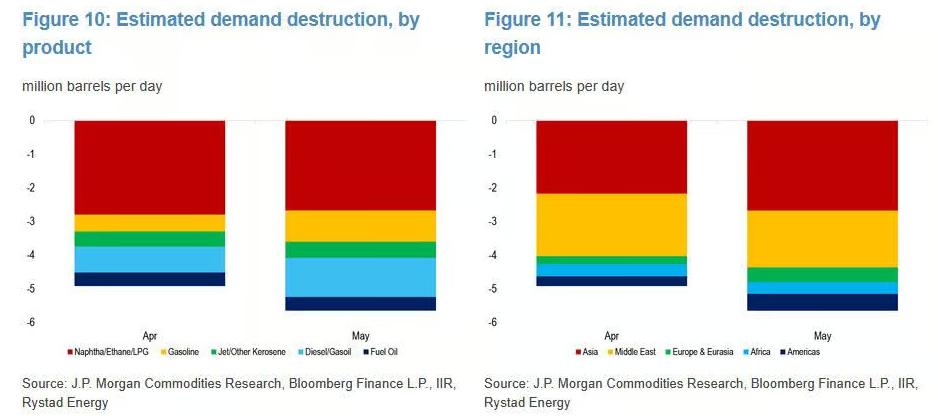

W marcu światowy popyt na ropę spadł rok do roku o 1,9 mln baryłek dziennie, znacznie więcej niż przewidywane wcześniej przez analityków 600 tys. baryłek.

Najbardziej ucierpiał Bliski Wschód: zawieszenie lotów, nakaz pozostania w domach, wyłączenie zakładów petrochemicznych – to wszystko spowodowało, że popyt spadł rok do roku o 1,4 mln baryłek dziennie, zapotrzebowanie na benzynę osiągnęło najniższy poziom od początku 2021 r., a naftę do poziomów najniższych od dekady. Azja bardzo szybko dołączyła, a gwałtowny wzrost cen surowców petrochemicznych wywołał masowe zatrzymania produkcji. Zaskakująco szybka była również reakcja Afryki – ostatni tankowiec z Ormuzu dotarł do Afryki Wschodniej dopiero 28 marca, do Afryki Północnej nawet jeszcze później, 14 kwietnia, ale popyt spadł już o 200 tys. baryłek dziennie rok do roku, co mocno kontrastuje z wcześniejszą prognozą wzrostu o 300 tys. baryłek. Słabe pozostawały również europejskie zapotrzebowanie na naftę i olej napędowy, co przyczyniło się do kolejnego spadku o 200 tys. baryłek dziennie rok do roku.

W oparciu o dane z marca JPMorgan zrewidował prognozy popytu na kolejne miesiące: spadek w kwietniu skorygowano do 3 mln baryłek dziennie rok do roku, w maju do 4,2 mln, co odpowiada destrukcji popytu wynoszącej odpowiednio 4,9 mln i 5,6 mln baryłek dziennie.

Nie wszystkie segmenty rynku słabną. Produkcja etylenu w zakładach petrochemicznych na Bliskim Wschodzie od kwietniowego dołka odbiła już o około 50%; popyt na paliwo lotnicze zachował relatywną odporność – od końca kwietnia liczba lotów na świecie spadła rok do roku tylko o 1,5%, nie pojawiła się oczekiwana fala masowego odwoływania rejsów, a popyt lotniczy w USA i Europie zapewnił wsparcie.

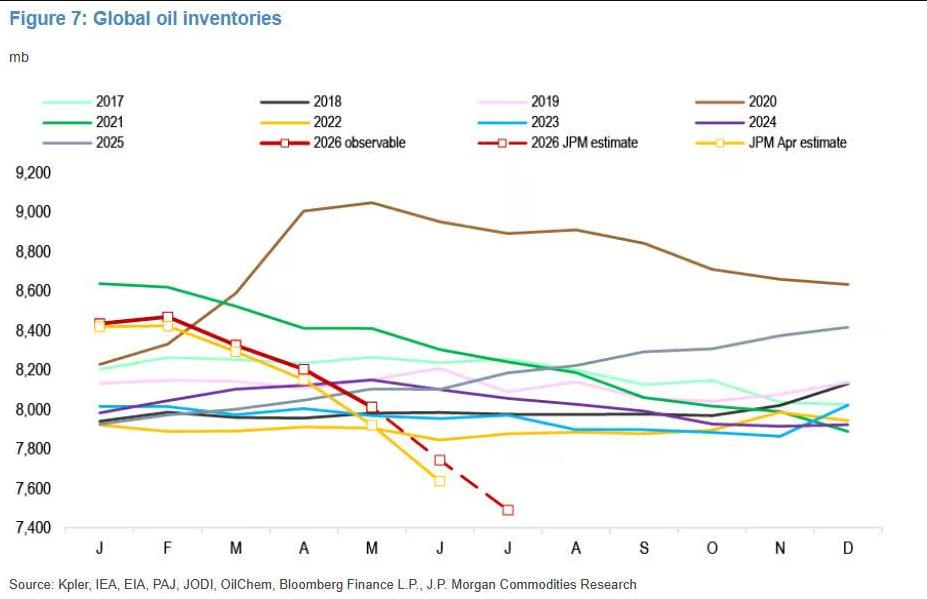

Zużycie zapasów: pod koniec czerwca presja, we wrześniu dno

Rezerwy strategiczne to najważniejszy "zbiornik" w tym kryzysie.

Od początku marca globalne widoczne zapasy (w tym ropa i produkty) spadły łącznie o ok. 460 mln baryłek, co przekłada się na zużycie ok. 4,6 mln baryłek dziennie. Kraje OECD wprowadziły na rynek ok. 400 mln baryłek strategicznych rezerw, przy czym ok. połowa jeszcze nie została faktycznie dostarczona.

Nawet jeśli USA i Iran osiągną porozumienie, przywrócenie ruchu przez Ormuz zajmie czas, a eksploatacja zapasów będzie kontynuowana.

Według wyliczeń analityków: światowe zapasy zaczną pod koniec czerwca wchodzić w strefę presji, a we wrześniu zbliżą się do granicy operacyjnej – pozostaje to zgodne z wcześniejszymi prognozami.

To najważniejszy moment całego raportu. Gdy tylko zapasy osiągną dolny limit operacyjny, rynek traci bufor i każdy nowy szok w podaży może natychmiast przełożyć się na ceny.

Jeśli cieśnina nie zostanie otwarta w czerwcu, co dalej z cenami ropy?

Scenariusz bazowy JPMorgan zakłada: Ormuz otwiera się w czerwcu, a średnia roczna cena ropy Brent utrzymuje się na poziomie ok. 100 USD za baryłkę, z miesięczną średnią w grudniu spadającą poniżej trzech cyfr.

Jeśli jednak blokada cieśniny się przeciągnie, szacunki mówią: za każdy dodatkowy miesiąc blokady w trzecim kwartale średnia cena wzrasta o około 5 USD; za każdy miesiąc w czwartym kwartale – o około 15 USD. Wzrost w czwartym kwartale jest silniejszy, a kluczowym czynnikiem jest coraz szybsze wyczerpywanie zapasów – po zniknięciu poduszki ceny stają się bardzo wrażliwe na braki w dostawach.

Kaneva zadaje w raporcie pytanie godne refleksji: kiedy nastąpi zmiana nastrojów rynkowych z „To już wszystko?” na „A co jeśli to nie koniec?”

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać