BCE: O motor oculto por trás da crise da dívida europeia?

A Fitch rebaixou a classificação soberana da França de AA- para A+, principalmente devido à instabilidade governamental e às dificuldades em reduzir o déficit público. Esta situação revela o fracasso do governo francês, mas também as intervenções massivas do Banco Central Europeu (ECB).

Em resumo

- A Fitch rebaixou a classificação soberana da França de AA- para A+, devido à instabilidade governamental e às dificuldades em reduzir o déficit público.

- A dívida francesa atinge 114% do PIB.

- O ECB criou incentivos perversos com suas taxas negativas e programas de compra de títulos.

Dívida Francesa Preocupa os Mercados

Bayrou caiu, mas a dívida francesa continua a aumentar e preocupa os mercados.

O risco de inadimplência em cinco anos saltou 20% em doze meses. Esse risco é geralmente medido pelo preço dos CDS (Credit Default Swaps) e pelos rendimentos soberanos.

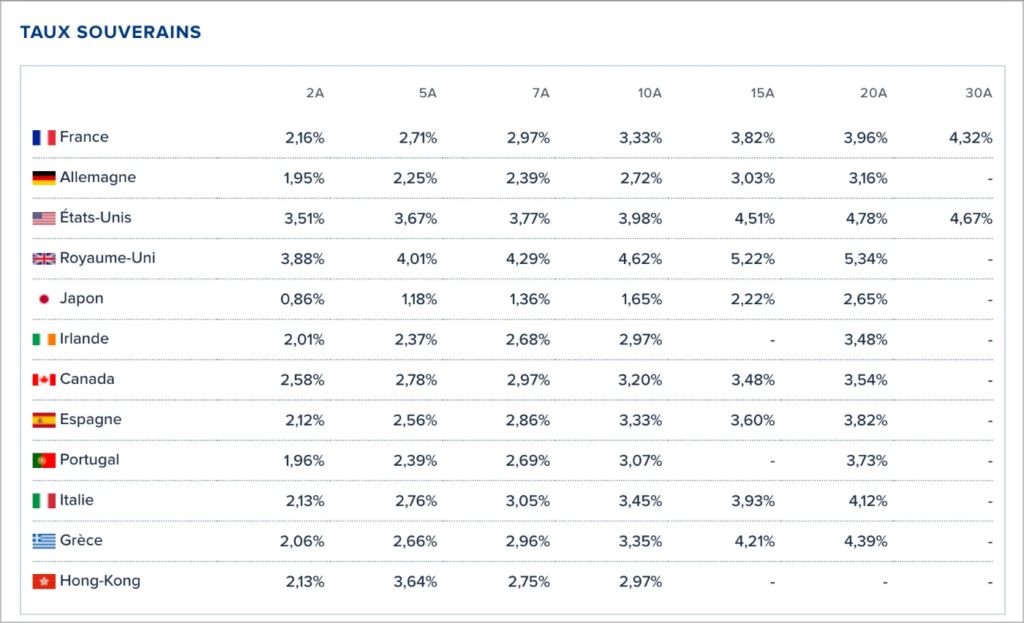

Mais alarmante ainda, o rendimento do título francês de dois anos supera o da Espanha e Grécia.

Comparação dos rendimentos soberanos por país. Fonte: Boursorama

Comparação dos rendimentos soberanos por país. Fonte: Boursorama Essa inversão dos prêmios de risco ilustra perfeitamente a magnitude da crise. A França, antes modelo de estabilidade fiscal europeia, agora paga mais por sua dívida do que países considerados mais frágeis. Isso é uma reversão histórica!

Por fim, compromissos não financiados de pensão representam milhares de bilhões de euros e mancham ainda mais as perspectivas francesas.

O ECB, Cúmplice da Irresponsabilidade Fiscal

O Banco Central Europeu tem uma grande responsabilidade nesse desvio. Suas taxas de juros principais caíram de mais de 4% em 2008 para um território negativo durante anos. Essa política acomodatícia eliminou todos os mecanismos disciplinares em relação ao orçamento.

Programas de compra de títulos como o PEPP (Pandemic Emergency Purchase Programme) e o OMT (Monetary Operations on Securities) saturaram os mercados de títulos. Eles criaram um enorme efeito de crowding-out, penalizando o crédito para famílias e empresas. Ao mesmo tempo, mascararam problemas de solvência dos Estados europeus.

A ferramenta anti-fragmentação do ECB agravou ainda mais essa situação. Ao prometer intervenções ilimitadas, o ECB tranquiliza os mercados de que apoiará a dívida soberana a qualquer custo. Essa garantia implícita dilui completamente a disciplina que os prêmios de risco antes impunham aos governos perdulários.

As perdas latentes do ECB em seus programas de compra atingem várias centenas de bilhões de euros, ilustrando a escala dessa monetização disfarçada da dívida.

O ECB Acelerou a Zombificação da Europa

A União Europeia reduziu suas emissões sem nenhum crescimento econômico. Ao contrário dos Estados Unidos, que combinam redução de emissões e crescimento, a Europa sacrifica sua competitividade.

A lacuna de produtividade com os Estados Unidos continua a aumentar. Essa diferença explica 72% da diferença do PIB per capita. Ao subsidiar atividades de baixa produtividade e penalizar fiscalmente setores de alto valor agregado como tecnologia, a UE destrói metodicamente sua base produtiva.

O declínio tecnológico europeu é marcante. O capital de risco levantado nos Estados Unidos é 3,2 vezes maior que o da UE. Os investimentos de capital de risco em start-ups atingem 2,3 vezes o nível europeu. Essa fraqueza em inovação condena a Europa ao atraso.

As projeções de crescimento de longo prazo do ECB caíram de 2,6% para níveis muito mais baixos. Essa revisão constante para baixo reflete a ineficiência das políticas intervencionistas europeias.

Euro Digital: Retomada ou Desejo do ECB de Controlar Tudo?

Diante dessa perda de competitividade, as autoridades europeias preparam sua resposta: o euro digital. Oficialmente destinado a modernizar os pagamentos, essa ferramenta é na realidade um instrumento de controle sem precedentes.

O euro digital permitirá às autoridades monitorar todas as transações em tempo real. Ao contrário dos sistemas eletrônicos atuais, os dados estarão diretamente acessíveis aos governos e ao banco central. Essa vigilância generalizada disfarçada de progresso tecnológico ameaça fundamentalmente as liberdades individuais.

A natureza programável dessa moeda digital autoriza as autoridades a criar ou destruir a oferta monetária conforme necessário. Também permite recompensar ou penalizar comportamentos considerados compatíveis ou não com objetivos políticos.

Essa centralização monetária extrema visa manter o monopólio estatal sobre o dinheiro diante da crescente desconfiança dos cidadãos e do desenvolvimento de alternativas incensuráveis como bitcoin. O euro digital, portanto, não constitui uma inovação financeira desejável, mas a tentativa final de preservar um sistema econômico disfuncional por meio da restrição tecnológica.

O ECB tem responsabilidade esmagadora pela atual crise da dívida francesa. Suas políticas acomodatícias suprimiram os mecanismos naturais de disciplina fiscal e encorajaram a irresponsabilidade fiscal dos Estados-membros. Os governos europeus, assegurados de financiamento barato, não têm incentivo para reformar seus orçamentos. Diante da zombificação da Europa, o euro digital representa hoje a última tentativa do ECB de manter o controle em meio a essa crise de confiança. Esse avanço tecnológico não resolverá nenhum problema estrutural e corre o risco de comprometer permanentemente a credibilidade do euro como moeda de reserva global. Alternativas como bitcoin podem então se impor para preservar as economias do controle generalizado do Estado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Se o Federal Reserve começar a cortar as taxas de juros, quem sairá vencedor: Bitcoin, ouro ou ações dos EUA?

Se a história se repetir, os próximos 6 a 12 meses podem ser uma janela crucial.

Empresa de tesouraria de Dogecoin, CleanCore, adiciona mais 100 milhões de DOGE, elevando o total para mais de 600 milhões

Quick Take A CleanCore Solutions adquiriu mais 100 milhões de Dogecoin, elevando suas reservas para mais de 600 milhões de DOGE. A empresa pretende alcançar 1 bilhão de DOGE em breve e tem como meta de longo prazo acumular até 5% do fornecimento circulante do token.

Os preços do Bitcoin e Ethereum permanecem estáveis enquanto os traders se preparam para o corte da taxa de juros do Fed

Os traders majoritariamente apostam em um movimento de 25 pontos-base, enquanto as chances de um movimento de 50 pontos-base permanecem baixas. Analistas afirmam que um gráfico de pontos mais dovish pode desencadear uma alta mais agressiva, mas um tom cauteloso pode fortalecer o dólar e causar volatilidade no curto prazo.