Ecos do início de 2022

O Bitcoin se estabiliza acima da True Market Mean, mas a estrutura do mercado agora reflete o primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo. A demanda está enfraquecendo em ETFs, mercado à vista e futuros, enquanto as opções apresentam volatilidade comprimida e posicionamento cauteloso. Manter-se entre $96K–$106K é fundamental para evitar mais quedas.

Resumo Executivo

- O Bitcoin se estabiliza acima da True Market Mean, mas a estrutura mais ampla agora se assemelha ao primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo.

- O momentum de capital permanece positivo, apoiando a consolidação, embora muito abaixo dos picos de meados de 2025.

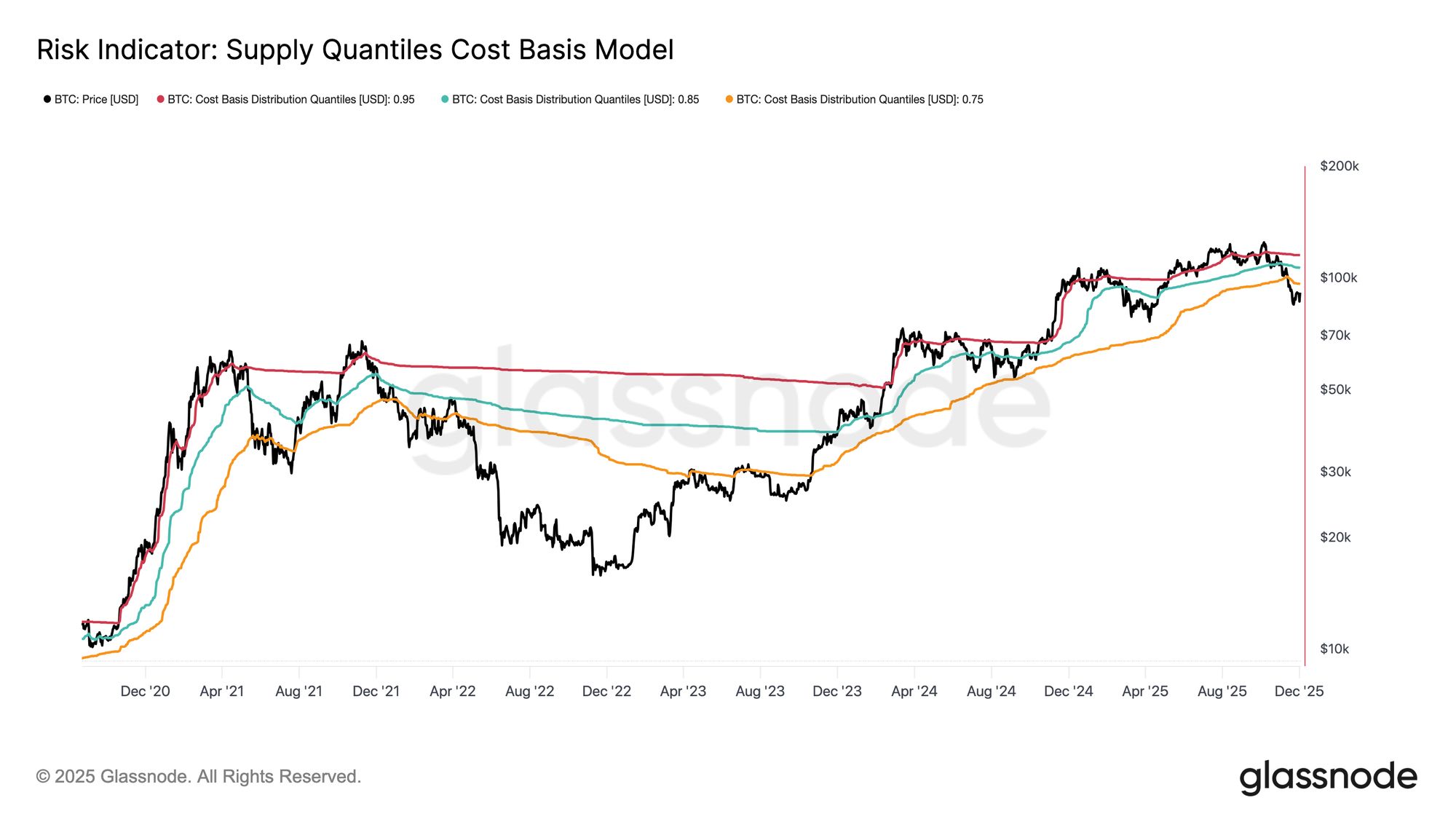

- A faixa de quantil 0,75–0,85 (US$ 96,1K–US$ 106K) é a zona-chave para restaurar a estrutura; o fracasso aumenta o risco de queda.

- Os fluxos de ETF tornam-se negativos e o CVD à vista reverte, sinalizando enfraquecimento da demanda.

- O open interest em futuros diminui e o funding retorna ao neutro, refletindo uma postura de aversão ao risco.

- O mercado de opções observa compressão da IV, skew mais suave e fluxos migrando de puts para venda cautelosa de calls.

- As opções parecem subvalorizadas, com a volatilidade realizada superando a implícita, pressionando traders short-gamma.

- No geral, o mercado permanece frágil, dependendo da manutenção das zonas-chave de custo-base, a menos que choques macro quebrem o equilíbrio.

Insights On-Chain

Fundo ou Ruptura?

Nas últimas duas semanas, o Bitcoin caiu em direção e encontrou suporte próximo a um importante ponto de ancoragem de avaliação conhecido como True Market Mean — o custo-base de todas as moedas não dormentes, excluindo mineradores. Esse nível frequentemente marca a linha divisória entre uma fase levemente baixista e um bear market profundo. Embora o preço tenha se estabilizado recentemente acima desse limite, a estrutura de mercado mais ampla está cada vez mais ecoando a dinâmica do primeiro trimestre de 2022.

Utilizando o Supply Quantiles Cost Basis Model, que acompanha o custo-base de clusters de suprimento mantidos pelos principais compradores, a semelhança se torna mais clara. Desde meados de novembro, o preço à vista caiu abaixo do quantil 0,75, agora negociando próximo a US$ 96,1K, colocando mais de 25% do suprimento em prejuízo.

Isso cria um equilíbrio frágil entre o risco de capitulação dos principais compradores e o potencial de exaustão dos vendedores para formar um fundo. Ainda assim, a estrutura atual permanece altamente sensível a choques macro até que o mercado consiga recuperar o quantil 0,85 (~US$ 106,2K) como suporte.

Live Chart

Live Chart Dor Predomina

Com base nessa visão estrutural, podemos focar no suprimento dos principais compradores para medir o domínio do prejuízo, e portanto da dor não realizada, usando o Total Supply in Loss. A média móvel de 7 dias desse indicador subiu para 7,1M BTC na semana passada — o maior nível desde setembro de 2023 — destacando que mais de dois anos de expansão de preços em bull market agora se contrapõem a duas fases rasas de formação de fundo.

A escala atual de suprimento em prejuízo, variando entre 5M–7M BTC, é notavelmente semelhante ao mercado lateral do início de 2022, reforçando ainda mais a semelhança observada acima. Essa comparação mais uma vez ressalta a True Market Mean como o limite-chave que separa uma fase levemente baixista de uma transição para um bear market mais definitivo.

Live ChartMomentum Permanece Positivo

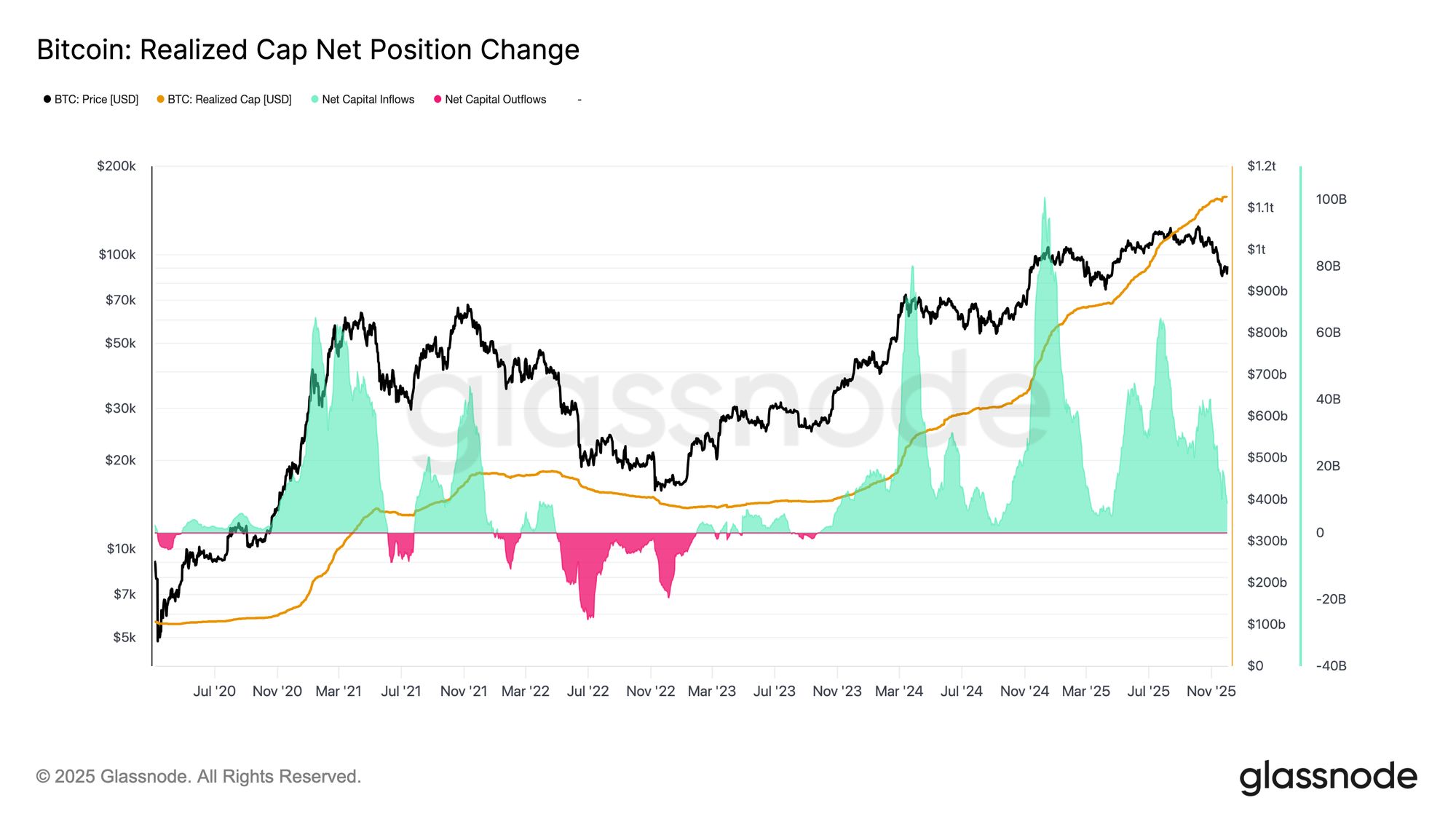

Apesar das fortes semelhanças com o primeiro trimestre de 2022, o momentum de capital fluindo para o Bitcoin permanece levemente positivo, ajudando a explicar o suporte na True Market Mean e a subsequente recuperação acima de US$ 90K. Esse momentum de capital pode ser medido usando o Net Change in Realized Cap, que atualmente está em +US$ 8,69 bilhões por mês — muito abaixo do pico de US$ 64,3 bilhões/mês de julho de 2025, mas ainda decisivamente positivo.

Enquanto o momentum de capital permanecer acima de zero, a True Market Mean pode continuar servindo como área de consolidação e potencial zona de formação de fundo, em vez do início de uma queda mais profunda.

Live Chart

Live Chart Margens de Longo Prazo Desvanecem

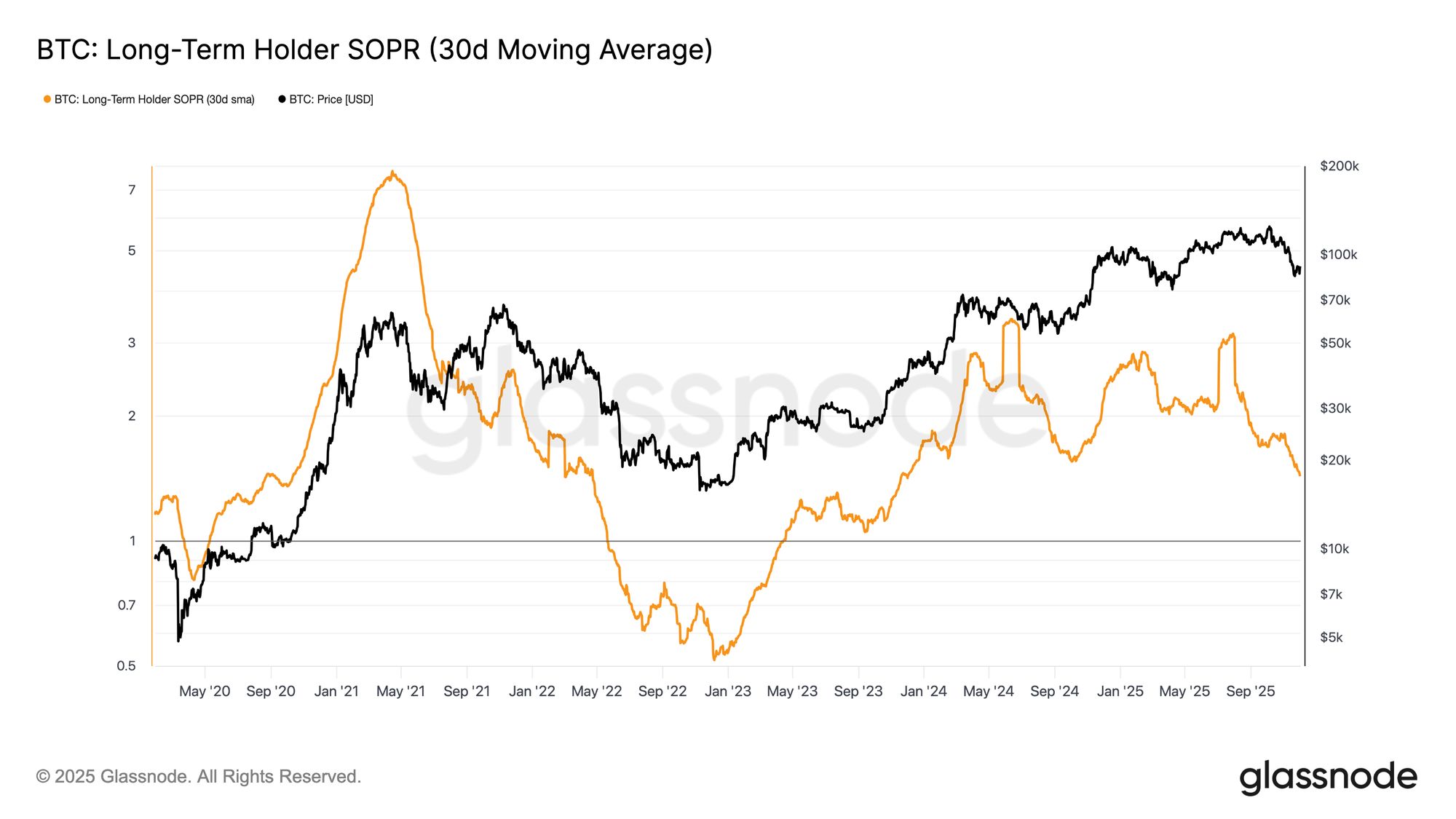

Permanecer em um regime de entrada positiva de capital implica que a nova demanda ainda é capaz de absorver a realização de lucros por investidores de longo prazo. O Long-Term Holder SOPR (30D-SMA), que mede a razão entre o preço à vista e o custo-base dos holders de longo prazo que estão gastando ativamente, caiu acentuadamente junto com o preço, mas permanece acima de 1 (atualmente 1,43). Essa tendência emergente nas margens de lucro mais uma vez espelha a estrutura do primeiro trimestre de 2022: holders de longo prazo continuam gastando em lucro, mas com margens cada vez menores.

Embora o momentum da demanda seja comparativamente mais forte do que no início de 2022, a liquidez continua em tendência de queda, tornando essencial que os bulls se mantenham acima da True Market Mean até que uma nova onda de demanda entre no mercado.

Live Chart

Live Chart Insights Off-Chain

Demanda por ETF Enfraquece

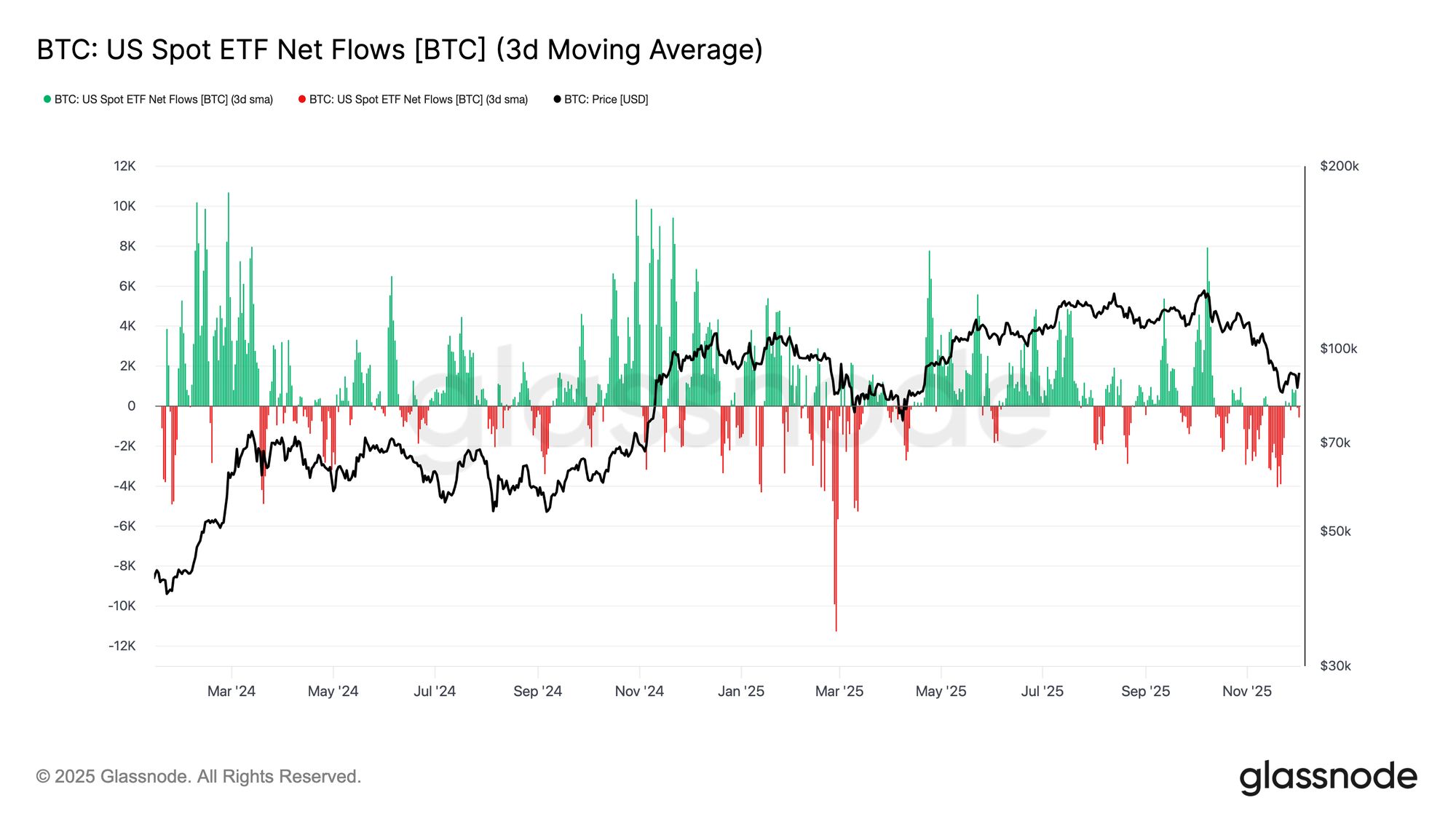

Voltando aos mercados à vista, os ETFs de Bitcoin dos EUA observaram uma deterioração notável nos fluxos líquidos, com a média de 3 dias caindo firmemente para território negativo ao longo de novembro. Isso marca uma reversão clara do regime persistente de entradas que sustentou o preço no início do ano, e reflete um esfriamento da alocação de novo capital ao ativo. As saídas foram generalizadas entre os emissores, indicando uma postura mais cautelosa dos participantes institucionais à medida que as condições de mercado enfraqueceram.

O mercado à vista agora enfrenta um cenário de demanda mais leve, o que reduz o suporte imediato do lado comprador e deixa o preço mais sensível a choques externos e volatilidade macroeconômica.

Live Chart

Live Chart Lance à Vista Enfraquece

Com base na deterioração da demanda por ETF, o Cumulative Volume Delta (CVD) também reverteu nas principais exchanges, com tanto a Binance quanto o grupo agregado apresentando tendência persistentemente negativa. Isso aponta para um aumento constante da pressão vendedora impulsionada por takers, à medida que traders cruzam o spread para reduzir risco em vez de acumular. Até mesmo a Coinbase, frequentemente um termômetro da força do lance nos EUA, ficou estável, sinalizando uma retração mais ampla na convicção do lado à vista.

Com os fluxos de ETF e o viés do CVD à vista se tornando defensivos, o mercado agora repousa sobre uma base de demanda mais fina, deixando o preço mais vulnerável a movimentos de continuação e volatilidade macroeconômica.

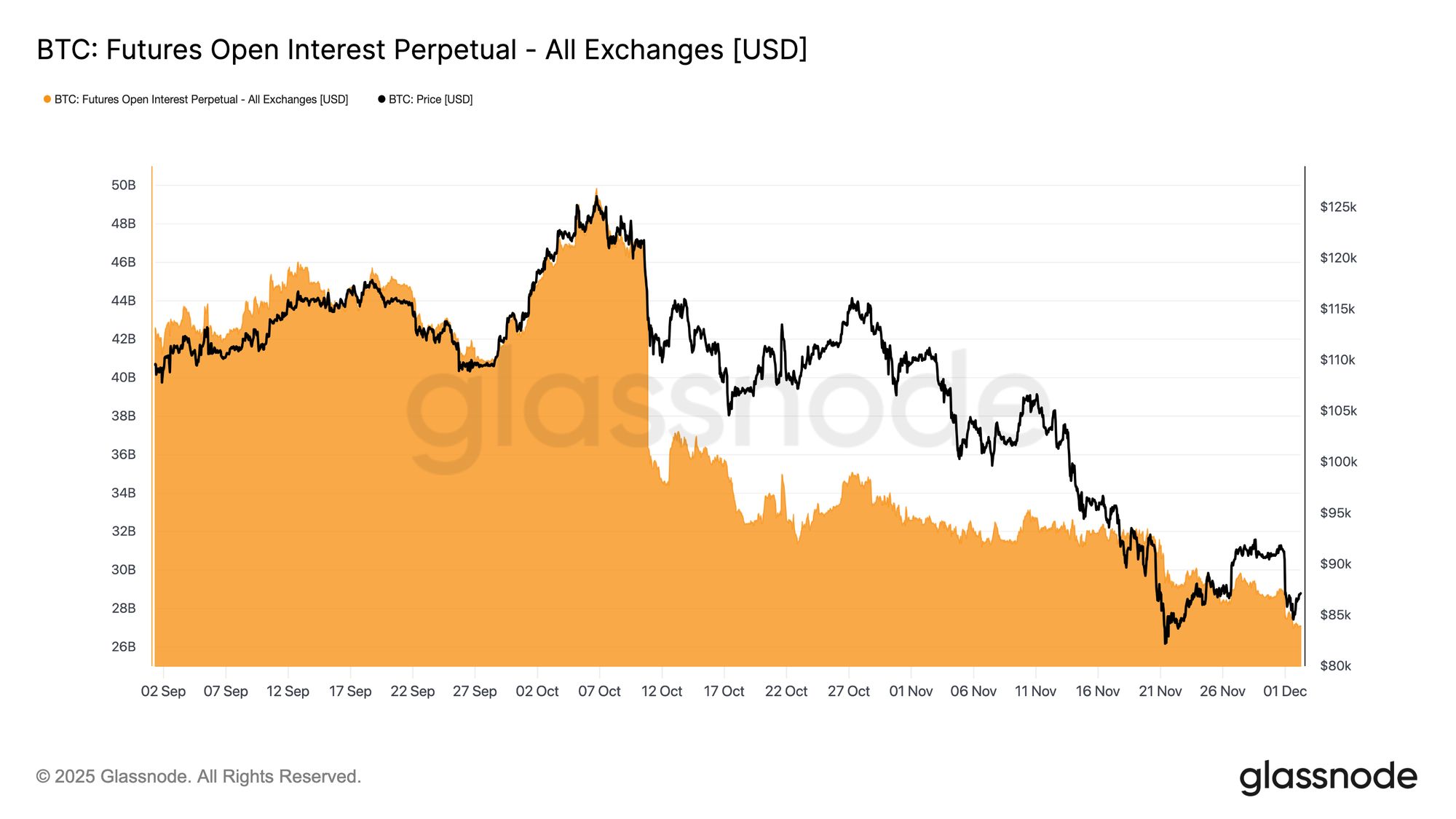

Live ChartOpen Interest Cai

Estendendo esse perfil de demanda enfraquecida para os derivativos, o open interest em futuros continuou seu declínio constante no final de novembro. A reversão tem sido ordenada, mas persistente, apagando grande parte da construção especulativa acumulada durante a tendência de alta anterior. Sem alavancagem significativa nova entrando no mercado, os traders parecem relutantes em expressar convicção direcional, preferindo uma postura conservadora e de aversão ao risco à medida que o preço cai.

O complexo de derivativos agora está em um estado notavelmente mais leve de alavancagem, sinalizando uma clara ausência de apetite especulativo e reduzindo a probabilidade de volatilidade acentuada impulsionada por liquidações.

Live Chart

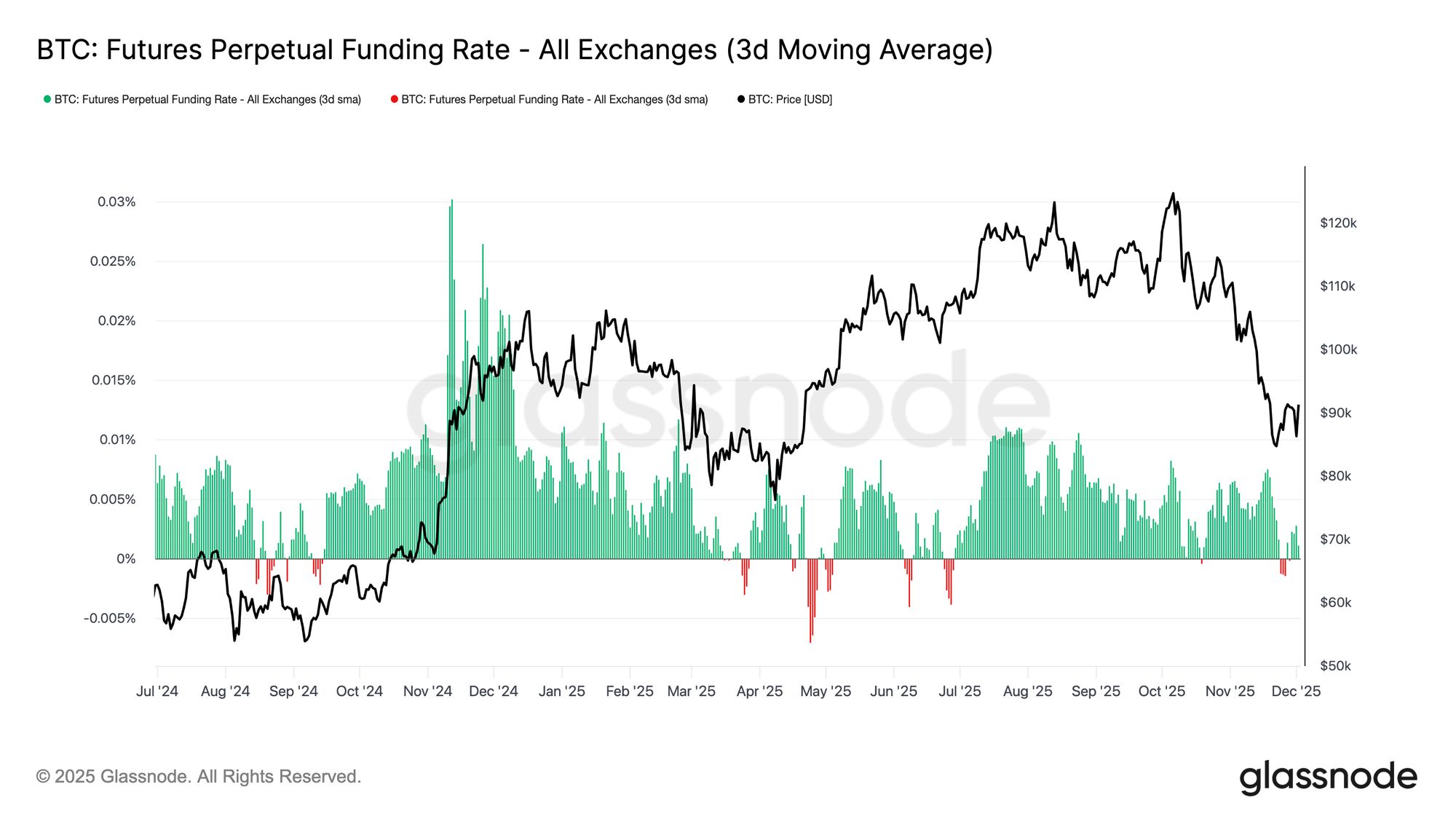

Live Chart Funding Neutro Sinaliza Reset

Com o open interest continuando a contrair, as taxas de funding perpétuo esfriaram para território amplamente neutro, oscilando em torno de zero durante grande parte do final de novembro. Isso marca uma mudança clara em relação ao funding positivo elevado visto durante expansões anteriores, sugerindo que o excesso de posições long foi amplamente desfeito. Importante notar que períodos de funding modestamente negativo permaneceram rasos e de curta duração, indicando que os traders não estão agressivamente posicionados em short apesar da queda de preço.

Essa estrutura de funding neutra a levemente negativa aponta para um mercado de derivativos mais equilibrado, onde a ausência de exposição long excessiva reduz a fragilidade de queda e pode preparar o terreno para posicionamentos mais construtivos caso a demanda comece a se estabilizar.

Live Chart

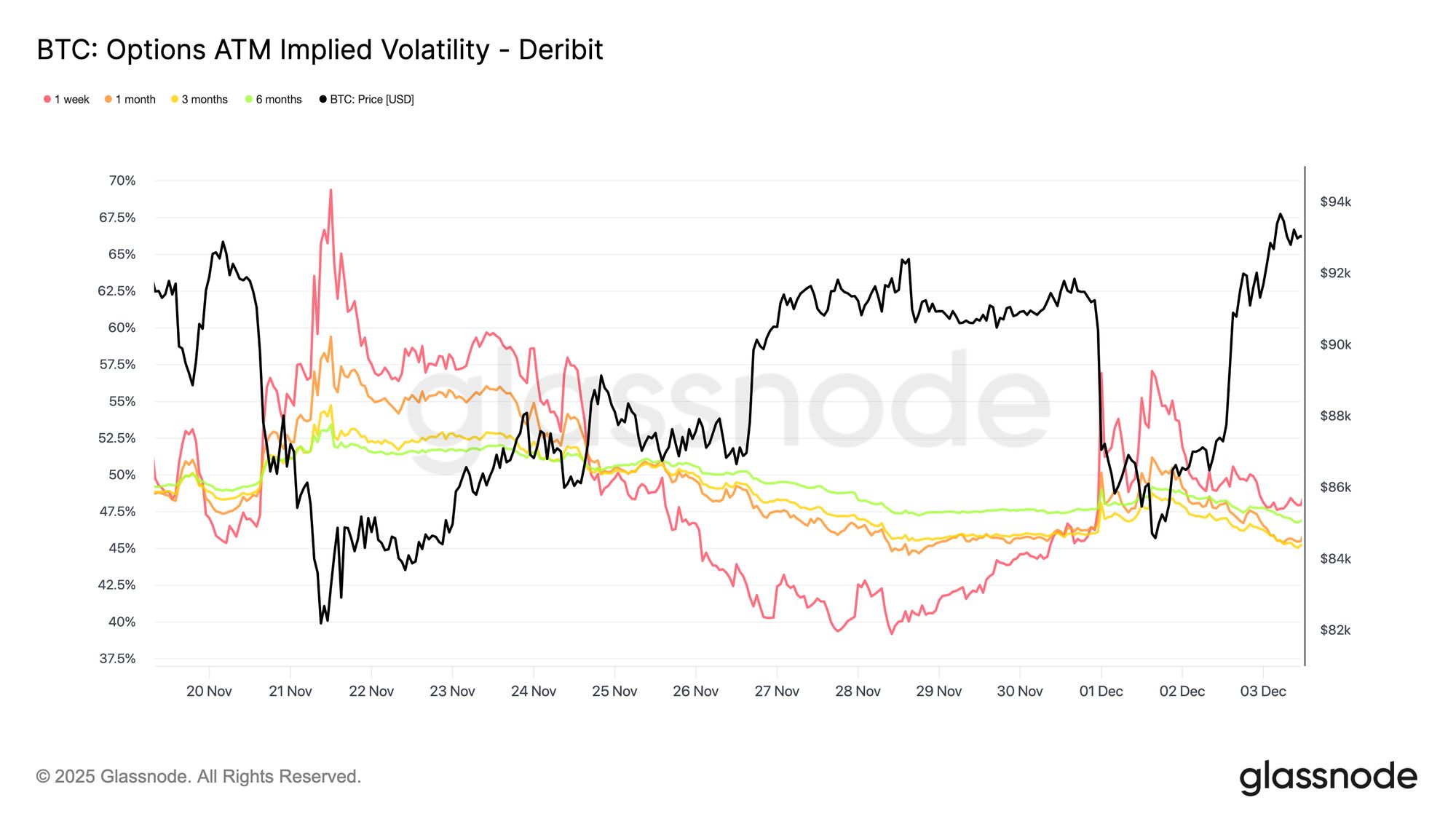

Live Chart IV Reseta em Toda a Curva

Indo para o mercado de opções, a volatilidade implícita oferece uma janela clara sobre como os traders estão precificando a incerteza futura. Como ponto de partida, é útil acompanhar a volatilidade implícita, pois ela reflete a expectativa do mercado para movimentos futuros de preço. A volatilidade implícita foi reajustada para baixo após as leituras elevadas da semana passada. O preço lutou para romper a resistência dos US$ 92K, e a falta de continuidade na recuperação encorajou os vendedores de volatilidade a retornarem, pressionando a volatilidade implícita para baixo em todos os vencimentos.

A volatilidade implícita caiu de forma significativa em toda a curva:

- Contratos de curto prazo caíram de 57% para 48%

- Vencimentos intermediários caíram de 52% para 45%

- Expirações de longo prazo recuaram de 49% para 47%

Essa redução consistente sugere que os traders veem menor probabilidade de queda acentuada e esperam um ambiente mais calmo no curto prazo. O reset também sinaliza uma mudança para uma postura mais neutra, com o mercado se afastando da cautela elevada vista na semana passada.

Live Chart

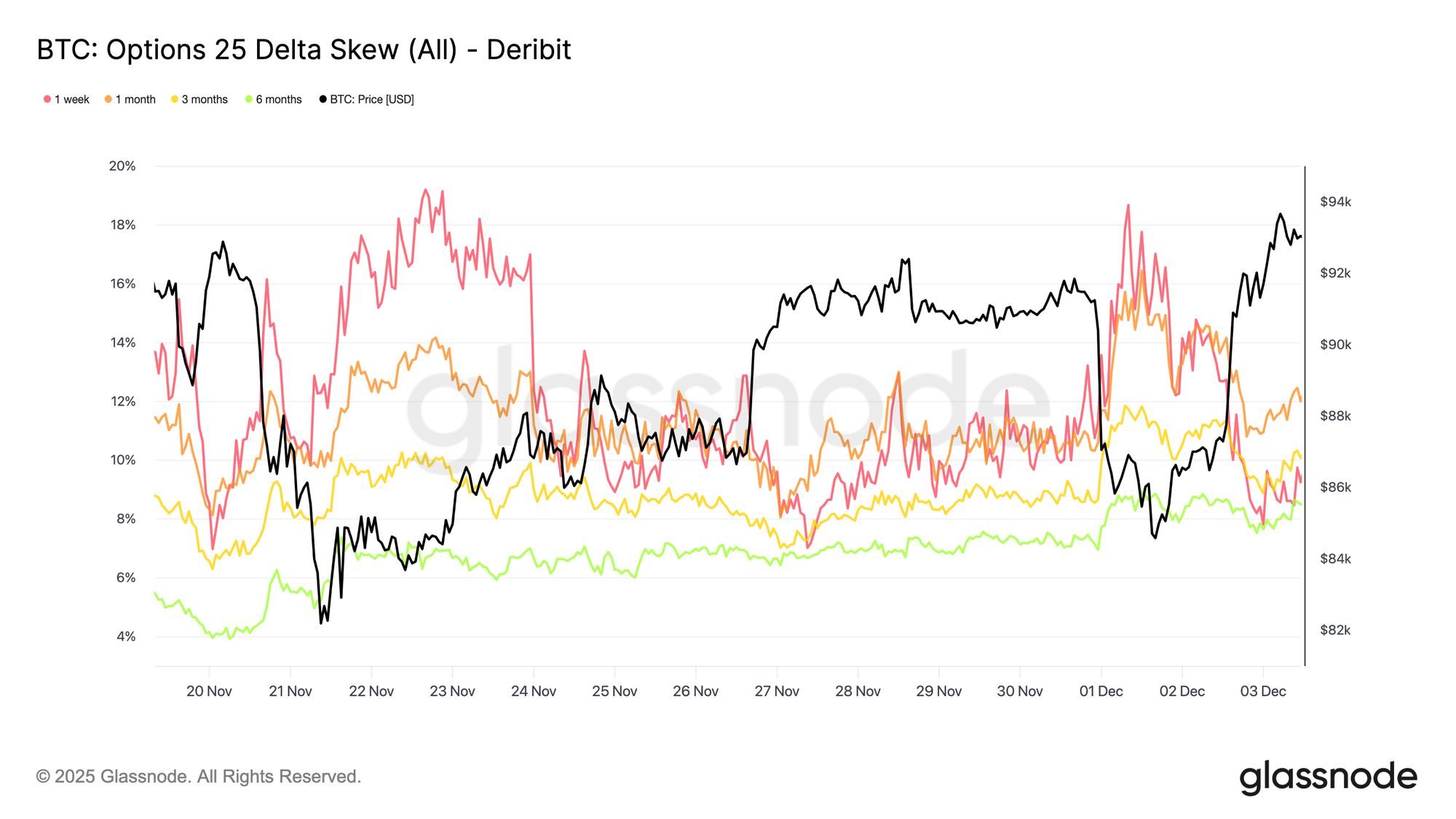

Live Chart Bearish Skew Diminui

Após analisar a volatilidade implícita, o skew ajuda a esclarecer como os traders avaliam o risco de queda versus o de alta. Ele mede a diferença entre a volatilidade implícita das puts e das calls. Quando o skew é positivo, os traders pagam um prêmio por proteção de queda; quando é negativo, pagam mais por exposição à alta. A direção do skew importa tanto quanto o nível. Por exemplo, um skew de curto prazo de 8% carrega uma mensagem muito diferente se caiu de 18% em dois dias do que se subiu de uma leitura negativa.

O skew de curto prazo saiu de 18,6% na segunda-feira, durante a queda para US$ 84,5K impulsionada pela narrativa dos títulos japoneses, para 8,4% na recuperação. Isso sugere que a reação inicial foi exagerada. Vencimentos mais longos ajustaram-se mais lentamente, indicando que os traders estão dispostos a buscar alta de curto prazo, mas permanecem incertos quanto à sua durabilidade.

Live Chart

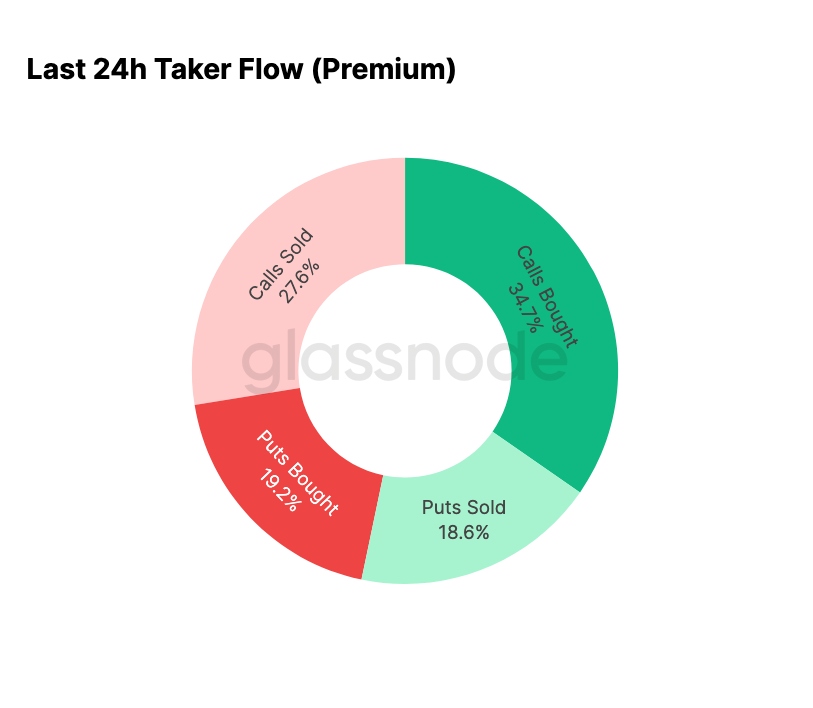

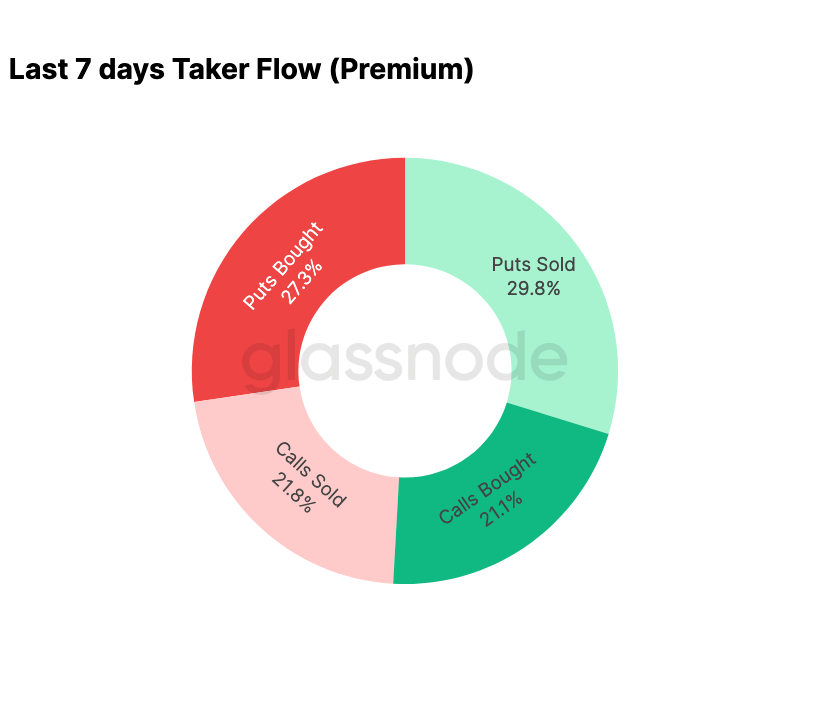

Live Chart Medo se Dissipa

Os dados de fluxo mostram um contraste claro entre os últimos sete dias e a recuperação que se seguiu. No início da semana, a atividade foi dominada pela compra de puts, refletindo temores de repetição do movimento de preços de agosto de 2024, atrelado a preocupações com um possível unwind do carry-trade japonês. Como esse risco já foi experimentado antes, o mercado já tinha uma noção de até onde tal contágio poderia se espalhar e que tipo de recuperação normalmente se segue. Assim que o preço se estabilizou, os fluxos mudaram rapidamente: a recuperação trouxe uma inclinação decisiva para atividade em calls, quase revertendo perfeitamente o padrão visto durante o período de estresse.

Vale notar também que os dealers permanecem long gamma nos níveis atuais e provavelmente continuarão assim até o maior vencimento do ano em 26 de dezembro. Esse posicionamento normalmente mantém os movimentos de preço contidos. Após esse vencimento, o posicionamento será resetado e o mercado entrará em 2026 com uma nova dinâmica.

Live Chart

Live Chart  Live Chart

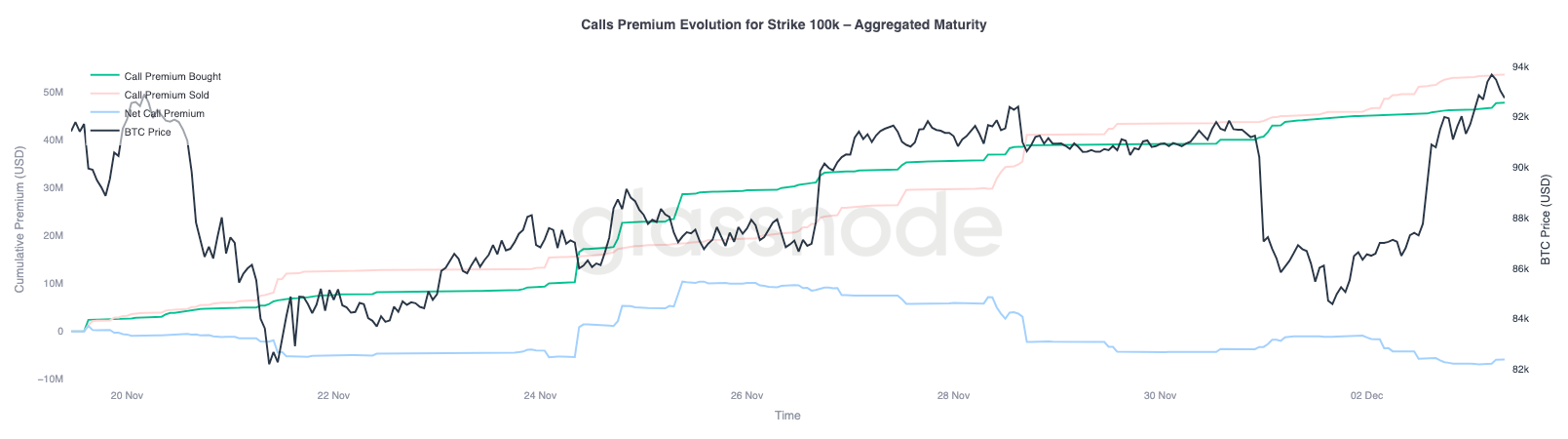

Live Chart Evolução do Prêmio de Call 100K

Focar no prêmio de call no strike de 100K ajuda a esclarecer como os traders estão abordando esse nível psicológico chave. No lado direito do gráfico, o prêmio de call vendido permanece acima do prêmio de call comprado, e a diferença entre os dois aumentou durante a recuperação nas últimas 48 horas. Esse aumento sugere que a convicção para recuperar os 100K ainda é limitada. O nível provavelmente atrairá resistência, especialmente com a volatilidade implícita comprimindo durante movimentos de alta e se reconstruindo durante movimentos de baixa. Esse padrão reforça o comportamento de reversão à média da volatilidade implícita dentro da faixa atual.

O perfil de prêmio também mostra que os traders não estão se posicionando para um breakout agressivo antes da reunião do FOMC. Em vez disso, o fluxo reflete uma postura mais cautelosa, onde a alta está sendo vendida em vez de perseguida. Assim, a recuperação recente carece da convicção normalmente necessária para desafiar um nível tão significativo quanto os 100K.

Live Chart

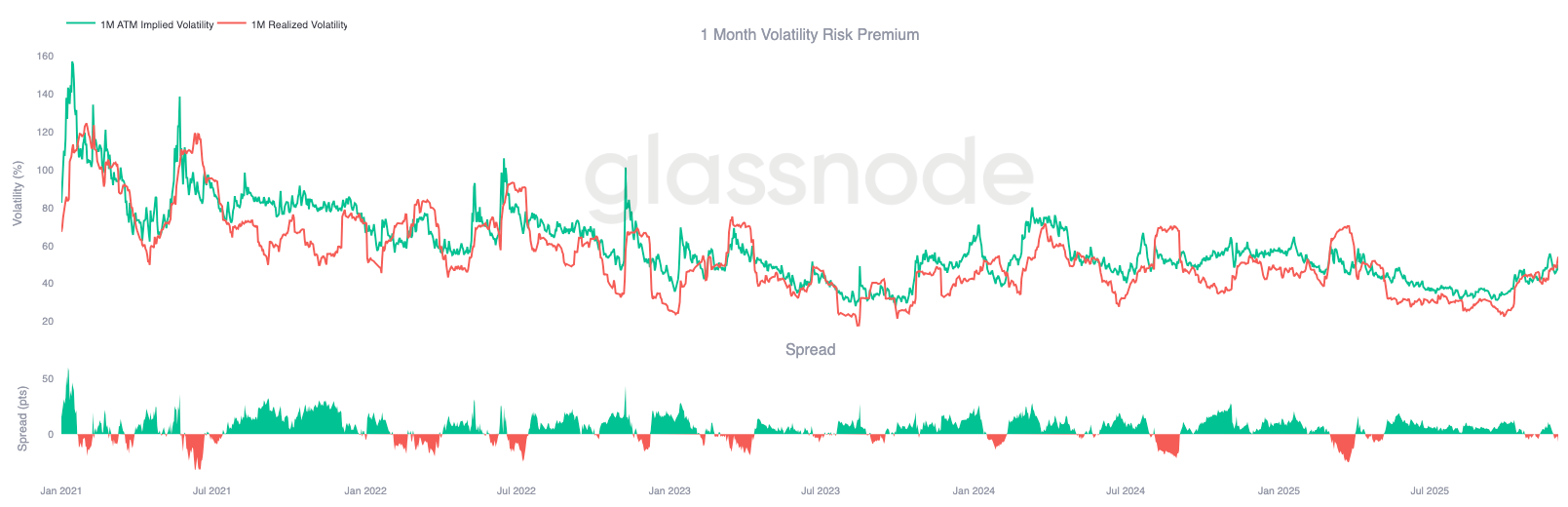

Live Chart Volatilidade Subvalorizada

Quando combinamos o reset na volatilidade implícita com as oscilações acentuadas em ambas as direções nesta semana, o resultado é um prêmio de risco de volatilidade negativo. O prêmio de risco de volatilidade normalmente é positivo porque os traders exigem compensação pelo risco de picos de volatilidade. Sem esse prêmio, os traders vendidos em volatilidade não conseguem monetizar o risco que assumem.

Nos níveis atuais, a volatilidade implícita está abaixo da volatilidade realizada, o que significa que as opções estão precificando movimentos menores do que o mercado está entregando. Isso cria um ambiente favorável para estar long gamma, já que cada oscilação pode ser monetizada quando os movimentos realizados superam o que foi implícito no preço da opção.

Live Chart

Live Chart Conclusão

O Bitcoin continua negociando em um ambiente estruturalmente frágil, onde a fraqueza on-chain e a demanda rarefeita se cruzam com um cenário de derivativos mais cauteloso. O preço se estabilizou brevemente acima da True Market Mean, mas a estrutura mais ampla agora se assemelha fortemente ao primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo, perdas realizadas crescentes e maior sensibilidade a choques macroeconômicos. O momentum positivo de capital, embora muito mais suave do que no início do ano, permanece como um dos poucos sinais construtivos que impedem uma queda mais profunda.

Indicadores off-chain reforçam esse tom defensivo. Os fluxos de ETF tornaram-se negativos, o CVD à vista reverteu e o open interest em futuros está sendo desfeito de forma constante. As taxas de funding estão próximas do neutro, refletindo nem convicção altista nem pressão short agressiva. No mercado de opções, a volatilidade implícita foi comprimida, o skew suavizou, os fluxos se inverteram e as opções atualmente negociam subvalorizadas em relação à volatilidade realizada, sinalizando cautela em vez de apetite renovado por risco.

Olhando para frente, manter-se dentro da faixa de quantil 0,75–0,85 (US$ 96,1K–US$ 106K) é fundamental para estabilizar a estrutura de mercado e reduzir a vulnerabilidade de queda até o final do ano. Por outro lado, a True Market Mean continua servindo como a zona mais provável de formação de fundo, a menos que um catalisador macro negativo desestabilize o já delicado equilíbrio do mercado.

Por favor, leia nosso Aviso de Transparência ao usar dados de exchanges.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O debate sobre tokenização revela divergências de perspectivas entre TradeFi e cripto sobre descentralização durante reunião do painel da SEC

Resumo rápido: Na quinta-feira, executivos de empresas como Citadel Securities, Coinbase e Galaxy discutiram a tokenização em uma reunião do Comitê Consultivo de Investidores da SEC. A reunião de quinta-feira ocorreu um dia após surgir uma certa tensão entre alguns defensores de criptomoedas em relação a uma carta enviada pela Citadel Securities na quarta-feira.

FMI alerta que stablecoins podem acelerar a substituição de moedas e enfraquecer o controle dos bancos centrais

Resumo rápido O FMI alertou nesta quinta-feira que as stablecoins podem acelerar a substituição de moedas em países com sistemas monetários frágeis, reduzindo o controle dos bancos centrais sobre os fluxos de capital. O FMI afirmou que o aumento das stablecoins lastreadas em dólar e sua facilidade de uso em transações internacionais podem levar pessoas e empresas em economias instáveis a preferirem stablecoins em dólar em vez das moedas locais.

A mais nova criação da MetaMask, “Transaction Shield”, já está disponível

O USDT vai colapsar? Sete anos de FUD, quatro crises e uma análise completa dos verdadeiros riscos sistêmicos da Tether