Queda de 1,3% da Jabil, com volume de negociação classificado em 411º lugar, destaca aumento de lucros frente a preocupações com cadeia de suprimentos e dívidas

Visão Geral do Mercado

Em 12 de março de 2026, JabilJBL-1,30% (JBL) encerrou o dia com uma queda de 1,30%, marcando sua pior performance nas sessões recentes de negociação. O volume negociado foi de US$ 0,33 bilhões, classificando-se em 411º lugar em atividade de negociação no dia. Apesar de fortes resultados e atualizações de orientação divulgadas no início da semana, o preço das ações caiu, refletindo um sentimento misto dos investidores e pressões subjacentes do mercado.

Principais Impulsionadores

O relatório de resultados de Jabil para o 1º trimestre de 2026 destacou um desempenho robusto, com lucro por ação (EPS) de US$ 2,85 superando a previsão de US$ 2,69 e uma receita de US$ 8,3 bilhões acima da estimativa de US$ 8 bilhões. A empresa elevou sua orientação de receita anual para US$ 32,4 bilhões, um aumento de US$ 1,1 bilhão, enquanto projeta um crescimento de 35% ano a ano em receitas relacionadas a IA, alcançando US$ 12,1 bilhões. Esses números ressaltam o foco estratégico da Jabil em infraestrutura de IA e gerenciamento de energia, com o CEO Mike Dastoor enfatizando um “pipeline saudável” de oportunidades. No entanto, a queda das ações sugere que esses aspectos positivos foram parcialmente compensados por preocupações com interrupções na cadeia de suprimentos e pressões competitivas, conforme destacado no relatório.

O sentimento dos analistas em relação à Jabil permanece cautelosamente otimista, porém fragmentado. A Baird iniciou cobertura com uma classificação “Outperform” e um preço-alvo de US$ 269,63, implicando uma valorização de 5,55% em relação ao preço de fechamento de US$ 255,46. Enquanto isso, a média do preço-alvo de 12 meses entre os analistas está em US$ 262,75, refletindo um aumento de 4,06% em relação às estimativas anteriores. Apesar disso, a posse institucional de Jabil caiu 9,66% nos últimos três meses, com fundos reduzindo o peso médio do papel em suas carteiras. Uma relação put/call de 1,00 indica ainda uma posição baixista entre os negociadores de opções, sinalizando cautela sobre a volatilidade ou riscos de queda no curto prazo.

Os indicadores financeiros da Jabil mostram um cenário misto. Embora a empresa tenha reportado crescimento de receita de 18,74% em novembro de 2025 e retorno sobre patrimônio (ROE) de 10,22% acima da média do setor, sua margem líquida de 1,76% fica abaixo de concorrentes. Uma relação dívida/capital próprio de 2,51, significativamente superior à média do setor, aumenta as preocupações dos investidores sobre alavancagem. Além disso, o fluxo de caixa livre do primeiro trimestre de US$ 272 milhões, embora acima dos US$ 226 milhões do ano anterior, pode não ser suficiente para lidar com esses desafios estruturais. Concorrentes como Sanmina e Celestica também apresentaram forte crescimento de fluxo de caixa, intensificando a competição no setor.

A recente queda das ações pode também refletir dinâmicas mais amplas do mercado. A margem operacional de Jabil de 5,5% no 1º trimestre, embora sólida, está sob pressão de custos crescentes e gargalos na cadeia de suprimentos. Analistas ressaltaram que, apesar das orientações da empresa e do crescimento impulsionado por IA, sua margem líquida permanece limitada por questões de controle de custos. Investidores institucionais, incluindo Texas Yale Capital e Wellington Management, reduziram participações ou ajustaram alocações de portfólio, indicando uma mudança de confiança. A relação put/call baixista e o sentimento institucional misto sugerem que investidores de curto prazo estão protegendo-se de possíveis obstáculos, mesmo que os fundamentos de longo prazo pareçam intactos.

Em resumo, a performance das ações da Jabil reflete uma disputa entre resultados operacionais sólidos e riscos macroeconômicos e estruturais persistentes. Embora a estratégia de IA e as revisões de orientação da empresa sejam pontos positivos, os investidores estão precificando as incertezas relacionadas a margens, dívida e competição. Os analistas continuam divididos, com alguns otimistas quanto ao potencial de valorização das ações e outros adotando uma postura de cautela. Os próximos trimestres serão cruciais para Jabil demonstrar sua capacidade de sustentar o crescimento enfrentando esses desafios.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Populares

MaisResumo dos 20 maiores volumes de negociação das ações dos EUA nesta terça-feira: Nvidia caiu 0,25% com volume de US$ 25,7 bilhões e liderou; Tesla subiu 0,57%; Circle despencou 20%, registrando a maior queda diária da história; Siri da Apple passa por reconstrução total com IA.

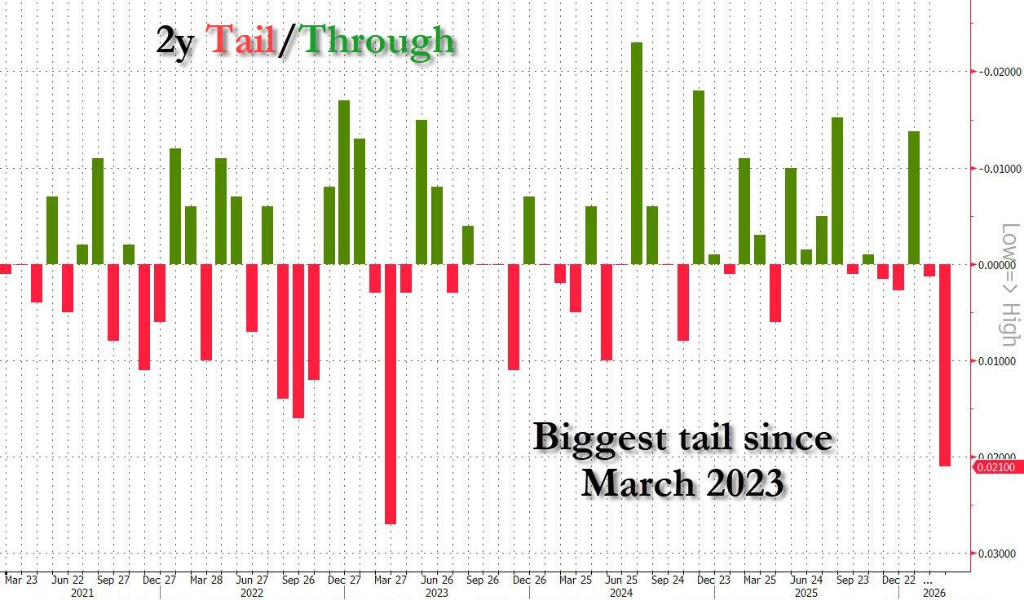

"Wall Street" faz "alerta" a Trump! Leilão de títulos do Tesouro dos EUA de dois anos tem "resultado raramente ruim", mercado se aproxima de "ponto de virada"