As finanças precisam tanto de velocidade quanto de freios

Se o blockchain puder adotar medidas estratégicas de frenagem, sua velocidade superará qualquer outra infraestrutura financeira.

Autor: Prathik Desai

Tradução: Block unicorn

Pequenas incômodos às vezes podem salvar vidas.

Pense naquele som insistente dentro do seu carro que lhe lembra de colocar o cinto de segurança. Esse alerta constante pode ser irritante, já foi alvo de muitas reclamações. Mas justamente essa insistência convence inúmeras pessoas a se prenderem. Qual o resultado? Segundo o Instituto de Seguros para Segurança Rodoviária dos Estados Unidos (IIHS), só nos EUA, esse lembrete constante salva cerca de 1.500 vidas por ano. De fato, é um mecanismo salvador.

Pequenos incômodos podem também ajudar você a economizar muito dinheiro.

Um fenômeno irritante na banca moderna é: quando você acha que concluiu uma transferência bancária, há uma interrupção súbita. Você digitou o número da conta, o código de roteamento e o nome do beneficiário. Nesse momento, o banco não finaliza imediatamente o envio, mas pausa para confirmar se o nome do beneficiário corresponde às informações da conta. É mais um clique, um quebra-ritmo. Segundo equipes de produto, isso é "fricção". Porém, essa pausa se tornou uma das garantias de segurança de pagamentos mais eficazes do mundo.

O serviço "Confirmação de Beneficiário" oferecido pela Pay.UK permite que pessoas e empresas no Reino Unido realizem transferências, já cobrindo mais de 99% das transações via diferentes canais de pagamento. O volume de auditorias subiu de 14 mil por mês em junho de 2020 para mais de 70 milhões por mês em julho de 2025. Reduziu transações com "erro de conta" em 59% e as perdas financeiras dos usuários finais entre 20% e 40%.

Num momento em que o setor financeiro busca, há mais de uma década, eliminar sensações de fricção nas transações, isso é crucial. Vimos esforços como "toque único", "deslize uma vez", "clique para negociar", tentando fazer com que o dinheiro flua de maneira imperceptível nos bastidores. O instinto do setor é tratar qualquer pausa como um defeito. Com o avanço, intensifica-se a obsessão pela integração perfeita. Mas esse progresso nos lembra repetidamente de que certas "fricções" são freios necessários, impedindo o colapso do sistema.

A necessidade de freios nas finanças tradicionais

Hoje, o setor financeiro já embutiu essas medidas restritivas em cada nova infraestrutura que constrói.

Nos Estados Unidos, corretoras com acesso ao mercado devem implementar controles de risco para limitar sua exposição financeira e cumprir exigências regulatórias. Ao aprovar a regra 15c3-5, a SEC afirmou que ela visa lidar com riscos trazidos por negociações automatizadas de alta velocidade e impedir o acesso irrestrito às bolsas de valores.

O motivo pelo qual o setor financeiro repete essa lição é simples: quando os freios falham, os danos geralmente vão além do que as instituições podem suportar e recuperar.

Em 1987, na Segunda-feira Negra, o índice Dow Jones despencou 22% em um único dia. O Comitê Brady recomendou incluir um botão de pausa no mecanismo de "circuit breaker", determinando que, ao atingir certo percentual de queda, os negócios seriam suspensos por 15 minutos. Sem essas restrições, a Segunda-feira Negra eliminou US$ 1,7 trilhão em valor de mercado mundial em um único dia. Ajustando à inflação, essa perda equivale hoje a mais de US$ 4,7 trilhões, superior ao PIB atual da Alemanha, a terceira maior economia do mundo.

Esses freios mostraram ao setor financeiro que, às vezes, a única maneira de manter a velocidade é parar a máquina de forma breve. Em outras situações, uma pausa curta resolve tudo.

Em agosto de 2012, a Knight Capital Group sofreu uma falha de software que fez seus computadores comprarem e venderem milhões de ações em apenas 45 minutos. O problema gerou uma perda de US$ 440 milhões em menos de uma hora, quase levando esse market maker à falência. Knight Capital otimizou o sistema em busca de velocidade, crucial para negociações. Mas um sistema incontrolável, sem freios, por mais rápido que seja, pode colapsar instantaneamente. O ensinamento? Quanto mais rápido é o sistema, mais importante é o mecanismo de frenagem.

O setor de varejo financeiro enfrenta muitos problemas próprios.

Por anos, corretoras buscaram tornar operações de alto risco mais fáceis, para impulsionar o crescimento de investidores individuais. Persistiram, mas perderam confiança. Em 2021, na disciplina aplicada à Robinhood, a FINRA apontou que a empresa falhou em investigar adequadamente clientes antes de aprová-los para operações com opções e dependia fortemente de "robôs de aprovação" automáticos e não regulados. A organização sem fins lucrativos responsável pela proteção dos investidores afirmou que o sistema da Robinhood aprovava clientes com base em informações inconsistentes ou ilógicas. A FINRA declarou que aqueles com perfis de risco suspeitos eram aprovados pela plataforma.

O sistema da Robinhood foi otimizado para processar solicitações rapidamente e evitar que clientes esperassem. Mas faltou um intervalo significativo entre curiosidade e segurança. Era veloz, mas sem freios.

O caso peculiar das criptomoedas

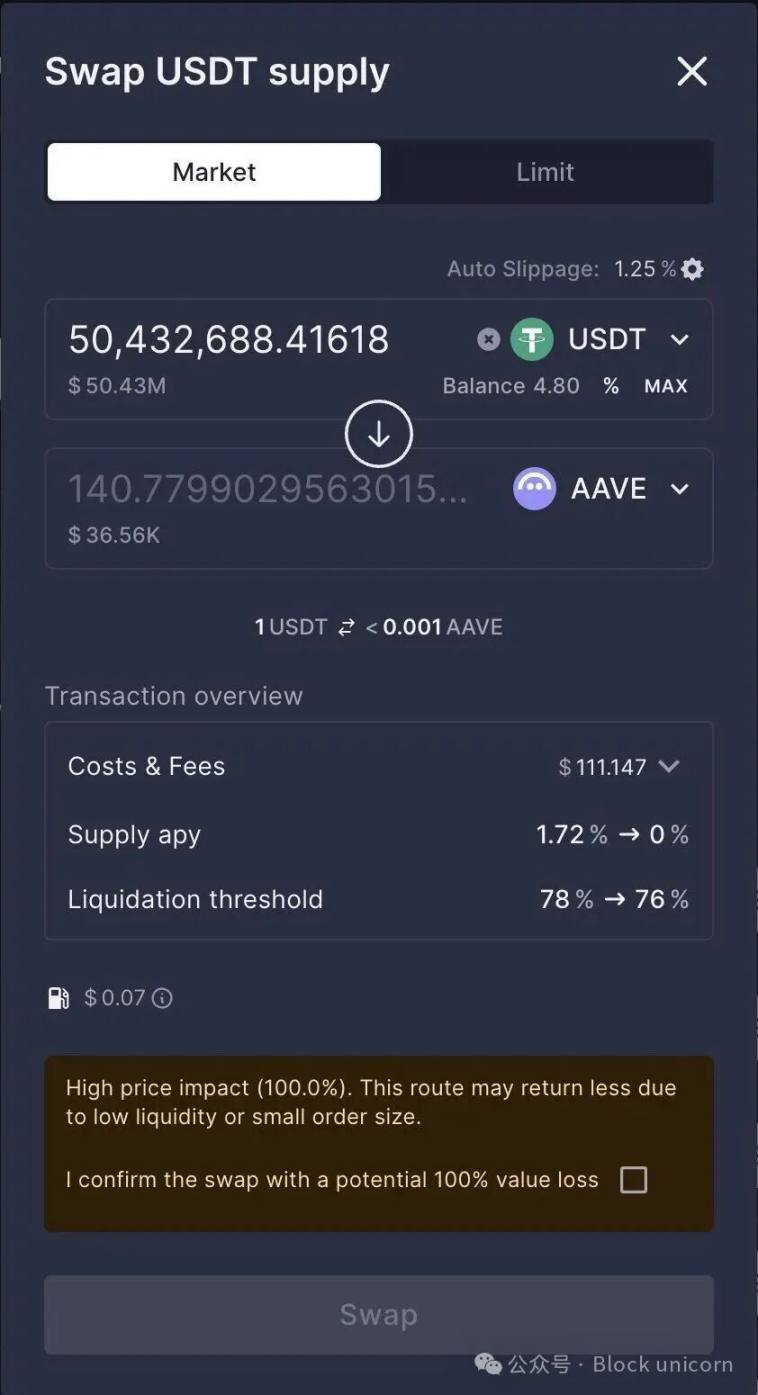

O recente caso Aave-CoW no setor de criptomoedas elevou ainda mais a necessidade de mecanismos de frenagem nas finanças.

Em 12 de março de 2025, um usuário executou, via CoW Swap (um agregador de DEXs projetado para proteger usuários contra bots front-running), uma troca de US$ 50 milhões. A operação foi integrada à interface do protocolo DeFi Aave. Devido à falta de liquidez, o usuário recebeu apenas US$ 36.930 em tokens, pagando os US$ 50 milhões.

Embora, na análise posterior, Aave tenha explicado que o usuário ignorou avisos claros de alto impacto nos preços, o fundador e CEO Stani Kulechov publicou no X que a equipe Aave "irá estudar como aprimorar essas salvaguardas".

Deixando a terminologia de lado, fica claro: uma interface rápida deixou que uma transação catastrófica avançasse longe demais antes da reação do sistema. Apesar de questionarem o discernimento do usuário ou a falta de atenção aos alertas, tratar o ocorrido apenas como um fato isolado é conveniente, mas contraproducente para o desenvolvimento de infraestruturas financeiras emergentes como blockchains.

Se as criptomoedas quiserem evitar repetir esses erros, a solução está em construir camadas de execução mais inteligentes. Alguns protocolos de negociação DeFi já estão avançando nesse sentido.

Por exemplo, a Definitive.Fi considera que grandes negociações on-chain não devem seguir apenas o caminho tecnicamente viável. Devem ser simuladas antes de serem implementadas, analisadas conforme as condições reais de mercado, divididas em partes menores se necessário e roteadas por pools de liquidez mais diversos. Um bom sistema de negociação precisa verificar não só se é capaz de completar a transação, mas também qual é o caminho ideal para concluir o pedido.

Para qualquer infraestrutura emergente, confiança e proteção extra não são funcionalidades opcionais, especialmente no setor financeiro. Um produto que facilita negociações, empréstimos ou transferências impulsiona o crescimento, mas, ao falhar, causa consequências graves. Todos os exemplos das finanças tradicionais acima mostraram esse padrão. Os sistemas tentam reduzir ao máximo os pontos visíveis de fricção — mesmo que sejam restrições necessárias — encobrem sua complexidade e apostam numa experiência suave para conquistar mais confiança dos clientes.

A confiança raramente se constrói assim nas finanças. Ela geralmente vem de instituições financeiras identificando momentos críticos que exigem intervenção e adotando medidas desconfortáveis, mas essenciais, para impedir ações arriscadas. Assim como o mecanismo de confirmação de beneficiário da Pay.UK. Repetidas confirmações de nomes de contas bancárias podem não ser agradáveis, mas são eficazes em evitar perdas elevadas e irreversíveis.

Stani, da Aave, sabe disso profundamente. Por isso admite que clientes nem sempre sabem como o pedido circula, quem paga, ou se existe um canal de negociação melhor. Esse entendimento é ainda mais importante em setores emergentes como criptomoedas e blockchain, onde poucos usuários conhecem os processos técnicos da negociação e as consequências de cada clique. Nesse contexto, reconhecer os pontos de dor e agir para resolvê-los é vital para fortalecer a confiança do consumidor.

A complexidade é que há uma linha tênue entre um bom freio e uma fricção inconveniente ou aleatória. Um bom mecanismo de frenagem não reduz totalmente a velocidade, mas aplica resistência leve no momento preciso. No caso Aave-CoW, podemos imaginar um bom freio como uma verificação de racionalidade econômica. Permite ao sistema escanear mais ambientes antes do roteamento, impedir que o objetivo da ordem caia em mãos erradas, simular os resultados antes da execução e dividir grandes negociações, protegendo o usuário contra punições por volume excessivo. Esses mecanismos são a chave para construir infraestruturas financeiras confiáveis.

Essa distinção importa porque ainda há muitos pontos problemáticos nas finanças. Por exemplo, burocracia inútil, processos de compliance ineficientes, taxas ocultas disfarçadas de procedimentos, além de registros excessivamente complicados que afastam novos usuários.

Isso não precisa ser defendido. Criar "freios" não é desculpa para produtos feios ou pop-ups inconvenientes, mas para desenhar um ponto de pausa quando o usuário está prestes a tomar uma decisão irreversível baseada em informação incompleta. Principalmente ao lidar com grandes ordens em mercados pouco ativos, vender produtos de alto risco, explorar novos meios de pagamento ou realizar operações de um clique (onde o perigo é imediato e a velocidade não é prioridade).

Há também lições de negócio nesse contexto.

O setor financeiro costuma falar de implementar salvaguardas apenas depois que há ajuste produto-mercado. Esse entendimento está fora de ordem. Nas finanças, as salvaguardas são parte essencial do ajuste entre produto e mercado. Se implementadas corretamente, nem impedem o negócio. O caso da Pay.UK mostra que a "Confirmação de Beneficiário" não é apenas uma ferramenta antifraude opcional, mas um serviço prático que o cliente espera ver quando utiliza o sistema para realizar transações.

Infraestruturas financeiras emergentes como blockchain buscam conquistar confiança, evitando erros, escândalos e pressões de mercado, assim como nas finanças tradicionais. Mas isso não é fácil. É preciso pensar antecipadamente como ganhar confiança antes de conquistar usuários, pois só com confiança os usuários naturalmente vêm. O contrário nem sempre acontece.

Se o blockchain puder adotar medidas estratégicas de frenagem, sua velocidade superará qualquer outra infraestrutura financeira.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.