CNY: 6,8 não é o fim

Após mais de meio mês de disputa, o USDCNY finalmente rompeu o patamar de 6,8. Olhando para frente, acredito que 6,8 não é o ponto final, mas sim um novo ponto de partida.

Primeiramente, em comparação com a “valorização do yuan”, o cenário desde abril tem sido mais de “enfraquecimento do dólar”. Sob a perspectiva de uma cesta de moedas não-dólar, o yuan na verdade se desvalorizou desde abril; e mesmo apreciando 1,6% em relação ao dólar, esse percentual não superou a desvalorização do índice do dólar (2%). Isso pode, em certa medida, explicar a “constância” das políticas: nas reuniões do Politburo de abril, não houve enfatização das medidas para estabilizar o câmbio, e o relatório de política monetária do primeiro trimestre, divulgado na noite de 11 de maio, acrescentou a expressão “manter a flexibilidade do câmbio”.

Em segundo lugar, o desempenho do USDCNY antes e depois das reuniões entre líderes da China e dos EUA apresenta certas similaridades históricas. Após encontros presenciais importantes, como as reuniões em Busan e São Francisco, as expectativas de melhora marginal nas relações bilaterais frequentemente impulsionaram a queda do USDCNY; após a última visita de Trump à China (2017.12), o USDCNY caiu de 6,6 para o mínimo de 6,3.

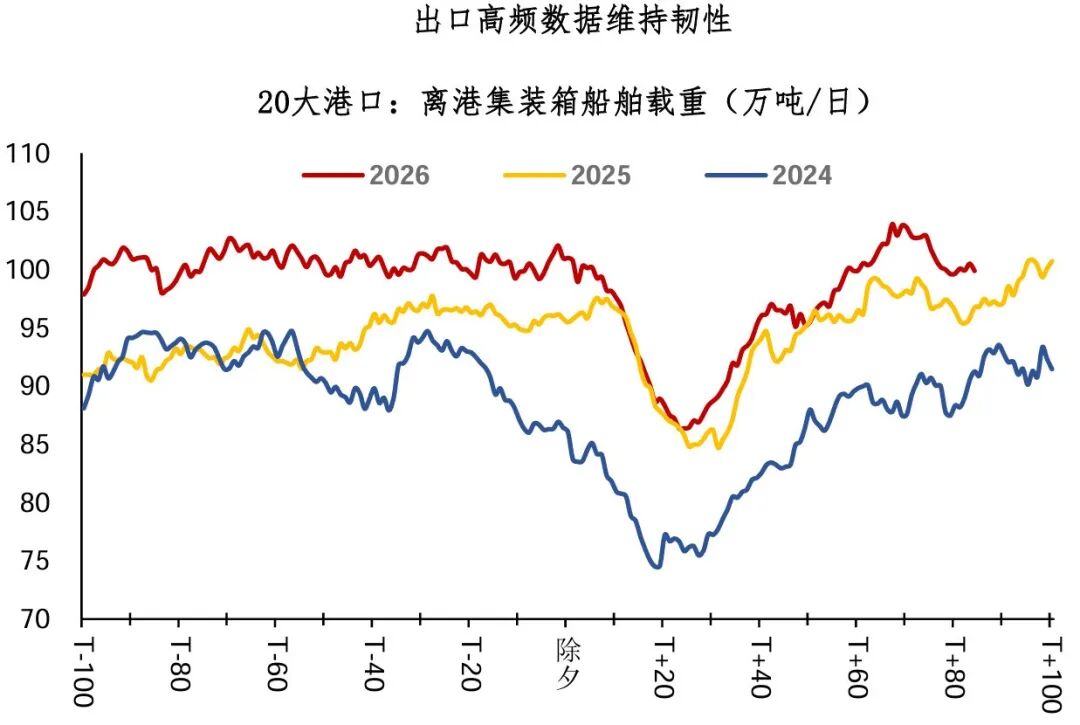

Além disso, dados de exportação de alta frequência continuam mostrando resiliência. Após a perturbação do Ano Novo Chinês, desde o segundo trimestre, dados de alta frequência como o peso bruto de navios em partida se mantêm em níveis elevados; as exportações divulgadas pela Administração Geral das Alfândegas em abril apresentaram forte alta de 14%. Considerando que a base do ano anterior já não era baixa, as exportações no segundo trimestre mostram resiliência. Combinando com o cenário de mercado, acredito que a liquidação de câmbio deve continuar acima da média dos anos anteriores. Claro, como o verão é uma estação de remessas para pagamento de dividendos, a força da liquidação cambial pode enfraquecer marginalmente.

Por fim, os dados de preços de abril superaram expectativas, e a política monetária pode permanecer em compasso de espera por mais tempo. Em comparação com o índice PPI de 2,8%, o que surpreende é a velocidade e abrangência da transmissão de preços para os segmentos médio e inferior da cadeia: mais de 70% dos subitens do PPI apresentaram alta, e o núcleo do índice de preços ao consumidor para bens de consumo (ferramentas de comunicação 4,2%, eletrodomésticos 2,6%, etc.) também mostrou melhora. Com o crescimento econômico no limite superior das metas e a recuperação do crescimento nominal, a urgência por uma flexibilização monetária ampla se mostra significativamente menor.

No mercado de títulos, alguns compararam o recente movimento ao “vazio de ativos” de 2016. Considerando o ambiente interno e externo, acredito que o momento atual se assemelha mais ao segundo semestre de 2021. Se as taxas de juros permanecem estáveis tanto na China quanto nos EUA, influenciada pela conta corrente, o yuan pode continuar a se valorizar de forma estável.

Resumo do compartilhamento de hoje:

1. Após mais de meio mês de disputa, o USDCNY rompeu o patamar de 6,8. Olhando adiante, acredito que 6,8 não é o ponto final, mas sim um novo começo. Considerando que desde abril o yuan não se valorizou expressivamente em relação a uma cesta de moedas, a política deve manter a mesma linha; ao redor de encontros entre líderes da China e EUA, as expectativas de melhora marginal das relações bilaterais frequentemente impulsionam a queda do USDCNY.

2. Do ponto de vista dos fundamentos, as exportações da China seguem fortes; a inflação importada segue sendo transmitida para os segmentos médios e inferiores da cadeia, e no contexto de crescimento nominal em recuperação, a urgência por uma política ampla de afrouxamento é claramente menor. Se as taxas de juros se mantiverem tanto na China quanto nos EUA, sob influência da conta corrente, o yuan pode continuar a se valorizar de forma gradual e estável.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

AIO (OLAXBT) oscila 40,7% em 24 horas: volume de negociação aumenta sem evento catalisador claro

Mintlayer (ML) oscila 46,6% em 24 horas: baixa liquidez amplifica volatilidade dos preços