Confiança no “mercado de alta”: lucros corporativos globais já se “desvincularam dos fundamentos”, margens de lucro devem atingir recordes históricos, e o “efeito IA é semelhante à entrada da China na OMC”

Os mercados globais de ações continuam a atingir máximas históricas, mas a lógica central que sustenta esta alta está em raro desacordo com os fundamentos macroeconômicos tradicionais. O último relatório da Bank of America Securities adverte: o mercado está precificando como cenário básico quase certo um salto estrutural nas margens de lucro das empresas impulsionado pela revolução da IA, mas a realização dessa expectativa depende da simultânea concretização de várias condições rigorosas.

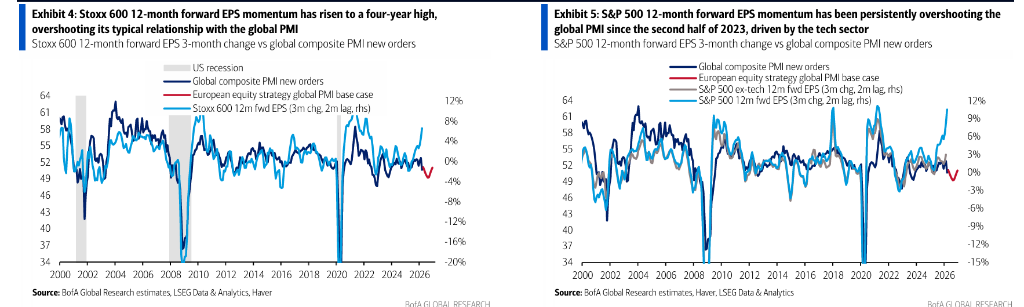

O EPS (lucro por ação) projetado para 12 meses do índice MSCI Global subiu 9% nos últimos três meses, um aumento anualizado de quase 40%, sendo o maior avanço desde 2021; o EPS do S&P 500 para três meses chegou a 12%, um novo recorde em 40 anos, indicador normalmente associado a fases de forte recuperação pós-recessão. A peculiaridade desta alta nos lucros é que o PMI global caiu para cerca de 50,5, seu menor nível em dois anos, quando, pela lógica histórica, o esperado seria estabilidade ou revisão para baixo no EPS. Dados da Bank of America mostram que cerca de dois terços do aumento do EPS na Europa e no mundo nos últimos três meses vieram da elevação das expectativas sobre margens de lucro, com margens de lucro consensuais para os próximos 12 meses atingindo máximas históricas, 13,9% na Europa e 11,4% no mundo.

Segundo o Wind Trading Desk, a equipe de estratégia da Bank of America Securities compara este fenômeno ao impacto histórico da entrada da China na OMC (Organização Mundial do Comércio) em 2001 sobre a lucratividade corporativa. Naquela época, mais de um bilhão de trabalhadores chineses ingressaram no mercado global, enfraquecendo significativamente o poder de negociação dos trabalhadores dos países desenvolvidos e elevando a participação dos lucros corporativos pós-impostos no PIB de 5%-8% para 10%-12%, mantendo-se em patamares elevados posteriormente. Agora, a adoção em massa de ferramentas de IA pode impactar de forma semelhante o poder de negociação dos trabalhadores de escritório, permitindo que as empresas substituam mão de obra por IA de menor custo e conquistem uma parcela ainda maior da renda nacional.

No entanto, a Bank of America Securities mantém uma visão cautelosa sobre essa narrativa e sustenta uma classificação negativa para o mercado de ações europeu. A instituição considera que o mercado atualmente toma o cenário ideal de “demanda garantida e lucros recordes” como referência, quando múltiplos riscos de queda estão sendo sistematicamente subestimados e os riscos de alta já foram excessivamente incorporados.

Expectativas de lucro em máximas históricas, “desacopladas” de indicadores macroeconômicos

As bolsas globais atingiram novas máximas esta semana, com ganhos acumulados de 9% no ano. Segundo o relatório de estratégia em ações europeias da Bank of America Securities publicado em 29 de maio, o movimento é impulsionado por três fatores: a alta das expectativas em relação ao acordo de paz EUA-Irã, levando o Brent ao menor nível em um mês de US$ 93 por barril, a resiliência dos dados macroeconômicos globais e um salto nas expectativas de lucros corporativos.

Considerando o desempenho anual, as projeções de EPS para os próximos 12 meses subiram 8% na Europa, 15% nos EUA e 11% no mundo, enquanto as cotações das ações avançaram respectivamente 6%, 10% e 9%. Isso indica que o avanço dos mercados este ano está totalmente sustentado pelo crescimento dos lucros, com os múltiplos de avaliação recuando levemente.

Entretanto, há uma anomalia evidente nesta alta do EPS: historicamente, a dinâmica do EPS está fortemente correlacionada ao índice de pedidos do PMI global, mas o PMI está em queda, atingindo o menor patamar em dois anos, de cerca de 50,5 – pela experiência histórica, isso sugeriria estabilidade ou cortes nas expectativas de EPS, mas o mercado caminha na direção oposta. Na Europa, tradicionalmente os lucros tendem a demorar para reagir, mas a alta do EPS projetado para 12 meses nos últimos três meses também chega a 7%, o maior desde 2021.

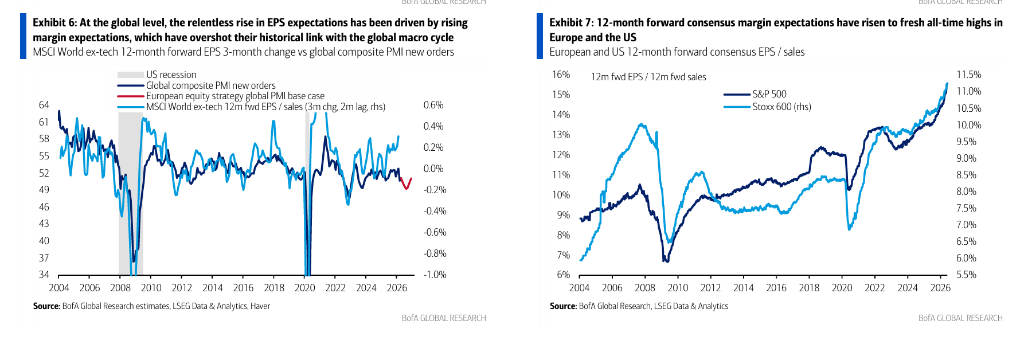

Mais importante ainda, o motor central do aumento do EPS desta vez é a expansão das margens de lucro, e não o crescimento de vendas. Desde 2022, as expectativas de margem de lucro têm superado de forma persistente os níveis históricos vinculados ao ciclo macro global, com a divergência crescendo. Atualmente, a margem consensual projetada na Europa para 12 meses é de 13,9% e no mundo de 11,4%, ambos recordes históricos. Paralelamente, a taxa de crescimento anualizada do EPS projetada para três anos atingiu 16%, a maior em cinco anos, mostrando a confiança do mercado na sustentabilidade das atuais altas margens.

“Efeito IA semelhante à entrada da China na OMC”: mercado aposta em salto estrutural das margens de lucro

Sobre este fenômeno atípico, os estrategistas da Bank of America Securities propõem uma leitura com profundidade histórica. O relatório destaca que o início da superação das expectativas de margem sobre a lógica macro coincide com o lançamento do ChatGPT no final de 2022; a explicação mais convincente é que o mercado está precificando um aumento estrutural das capacidades de lucro empresarial impulsionadas pela revolução da IA.

O caso histórico mais próximo é a entrada da China na OMC em 2001. Naquele momento, mais de um bilhão de trabalhadores chineses passaram a integrar a economia global, enfraquecendo o poder de barganha dos empregados nos países desenvolvidos. Isso levou à queda da participação da remuneração dos trabalhadores das empresas não financeiras dos EUA no PIB, de um patamar estável de 61%-65% para uma faixa mais baixa de 57%-60%; paralelamente, a participação dos lucros corporativos pós-impostos no PIB saltou de 5%-8% para 10%-12%, mantendo-se nesse novo patamar mais alto.

Segundo o relatório, a adoção massiva de ferramentas de IA pode provocar efeitos similares sobre os trabalhadores de escritório – assim como a competição externa no início do século XXI afetou os trabalhos industriais, a competição da IA pode ainda mais corroer o poder de barganha dos empregados de escritório, permitindo às empresas substituir capital humano por IA mais barata, elevando estruturalmente as margens sem necessidade de aceleração macroeconômica.

No âmbito da avaliação, esta lógica também é corroborada pelos sinais do mercado: o valor de mercado das ações americanas como proporção do PIB atingiu um pico histórico de 225%, e a relação entre valor de mercado global e PIB chegou pela primeira vez a 105%. Para a Bank of America, se as empresas realmente capturam uma fatia maior da economia, o valor intrínseco dos ativos de capital em relação ao tamanho econômico total deve acompanhar esse movimento.

Vale ressaltar que não se trata apenas de tecnologia. Excluindo as ações de tecnologia, a margem de lucro consensual do MSCI Global para 12 meses subiu igualmente para o recorde histórico de 12%, enquanto o setor de tecnologia deverá contribuir com 23% dos lucros globais das empresas nos próximos doze meses, também uma máxima histórica.

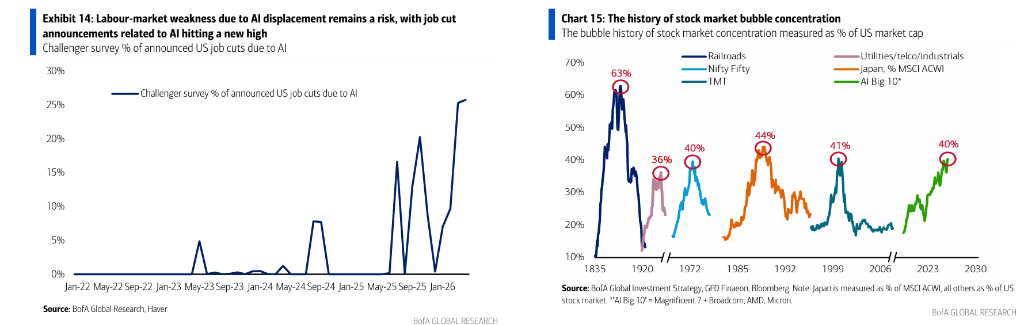

Naturalmente, a Bank of America também sugere uma outra interpretação: historicamente, cada fase inicial de ondas de investimento corporativo em larga escala foi marcada por um aumento temporário nas margens de lucro devido à escassez de capacidade e demanda aquecida; posteriormente, com maior depreciação e expansão da oferta, as margens tendem a recuar. Este padrão de “expansão—bolha—colapso” foi visto nos anos 1880 com as ferrovias, nos anos 1920 com os rádios e nos anos 1990 com a tecnologia.

Cinco obstáculos: riscos rumo à “era de ouro do lucro empresarial”

A Bank of America Securities ressalta que, embora a lógica da “era de ouro do lucro empresarial” não seja impossível, a transição do cenário ideal para a realidade requer a convergência de múltiplas condições, enfrentando pelo menos cinco obstáculos potenciais:

Primeiro, risco macroeconômico exógeno de queda. O dinamismo do EPS está acima do nível histórico implícito pelo PMI, mas é improvável que se desacople completamente. Os estoques globais de petróleo estão apertados; segundo o Brookings Institution, se o fluxo de energia pelo Estreito de Ormuz não se restaurar rapidamente, será necessário equilibrar oferta e demanda via destruição de demanda. Atualmente, o mercado prevê apenas 34% de chance de restabelecimento total do estreito no início de julho e cerca de 55% no início de agosto. Enquanto isso, economistas da Bank of America observam que o crescimento real da renda dos consumidores americanos caiu a níveis de recessão, com estímulos fiscais anteriormente sustentando o consumo agora se esgotando.

Segundo, risco macroeconômico endógeno de queda. O pressuposto central da narrativa de substituição de mão de obra por IA é que as empresas realmente optem pela IA; porém, se várias empresas reduzirem simultaneamente suas contratações, isso pode abalar ainda mais o já frágil mercado de trabalho, gerando o “paradoxo da poupança” de Keynes. Dados da Bank of America mostram que o crescimento do emprego não agrícola nos EUA em três meses está perto de zero, um indicador fortemente associado à recessão. O relatório também aponta que a proporção de anúncios de demissão relacionados à IA atingiu recentemente seu maior patamar.

Terceiro, aumento do custo de uso da IA. Segundo o índice SDLLMTK da Bloomberg (Silicon Data LLM Token Expenditure Index), desde o início do ano os custos de token de uso dos grandes modelos de IA duplicaram, devido à redução do subsídio por empresas antes do IPO, ao aumento da IA agentic e ao encarecimento da energia. A Bank of America já notou empresas reduzindo uso de IA por conta dos custos – se a tendência persistir, o pressuposto central de substituição econômica da mão de obra pela IA será abalado.

Quarto, incerteza sobre o horizonte de ganhos de produtividade. O mercado atualmente precifica um retorno imediato da IA à produtividade das empresas, mas cálculos bottom-up dos economistas da Bank of America mostram que a IA está elevando o crescimento da produtividade em apenas 0,1 ponto percentual ao ano, com efeitos completos podendo demorar dez anos – discrepando da expectativa de lucros imediatos.

Quinto, risco político. A substituição em massa de trabalhadores de escritório pela IA, mesmo sem causar um impacto severo no mercado de trabalho, pode gerar uma reação política ampla, aumentando a pressão para taxar os lucros das empresas de tecnologia bem-sucedidas – da mesma forma que o declínio dos empregos industriais fomentou ondas de populismo dos anos 2010 aos 2020. O relatório cita reivindicações recentes na Coreia por um “dividendo nacional financiado por lucros da IA”, como um sinal inicial dessa pressão política.

Bank of America mantém rating negativo para ações europeias, recomenda reduzir exposição cíclica

Com base nessa avaliação, a Bank of America Securities mantém rating negativo global para o mercado de ações europeu e estima queda de até 10% para o índice Stoxx 600 até o fim do terceiro trimestre, com alvo de 560 pontos e 590 para o final do ano.

A tese central da Bank of America é que o mercado superestima a probabilidade de concreção do salto estrutural nas margens de lucro impulsionado pela IA, ao mesmo tempo subestimando riscos de destruição de demanda causados por choques energéticos. O prêmio de risco do capital do Stoxx 600 (ERP) está em 4,6%, apenas 10 pontos-base acima do mínimo em 20 anos registrado mais cedo no ano, com o mercado precificando uma recuperação moderada do PMI global – contrária às previsões da equipe macroeconômica da instituição.

Estratégicamente, a Bank of America superpondera os setores defensivos de alimentos, bebidas e farmacêuticos, além de ações de qualidade; subpondera bancos e bens de capital, e mantém visão negativa sobre o desempenho de ações cíclicas versus defensivas – essa taxa está no maior nível dos últimos 30 anos, com expectativa de queda de cerca de 10%.

A equipe destaca que, caso se concretize a queda macroeconômica e a ampliação do prêmio de risco como previsto, a lógica dos lucros como motor dos ganhos deste ano será invertida – com revisões negativas nas margens de lucro acompanhadas de compressão de múltiplos de avaliação. Por outro lado, admite que se o cenário ideal se materializar – ganhos de eficiência com IA rapidamente, resiliência macroeconômica e dissipação da crise energética – as elevadas expectativas de margens podem ser validadas, mas a Bank of America aponta que esse cenário já está excessivamente precificado pelo mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Populares

MaisO rendimento dos títulos japoneses dispara para o maior nível em décadas, Banco Central do Japão pode encerrar a política de aperto quantitativo antecipadamente

"Sem peças, não há como fabricar equipamentos"! Indústria sul-coreana de equipamentos de inspeção de semicondutores enfrenta a pior escassez de componentes da história