A estreia de Waller é um "ponto de virada que acontece uma vez a cada dez anos"? Nomura: Cuidado para que o "aumento preventivo das taxas de juros" não se transforme em um "aperto monetário real"

Naka Matsuzawa, estrategista-chefe de macroeconomia da Nomura Securities, acredita que a reunião de política monetária do Federal Reserve em junho pode se revelar, quando olharmos para trás, como um “ponto de inflexão a cada dez anos”, ou seja, o ponto de virada do ciclo de crédito e início do fim do boom da IA.

De acordo com o portal Mesa de Negociações, o relatório semanal de estratégia macro divulgado por Naka Matsuzawa da Nomura Securities em 19 de junho aponta que, o mercado atualmente superestima o risco de alta de juros do Federal Reserve neste ano, mas subestima severamente o risco do caminho de elevação de juros em prazos mais longos.

Ele alerta que, as uma ou duas elevações de juros atualmente classificadas tanto pelo mercado quanto pelo Fed como “preventivas”, correm o risco substancial de evoluir para um ciclo sistemático de aperto. Caso isso ocorra, terá profundo impacto no ciclo de crédito.

O cerne deste julgamento reside na expectativa de Matsuzawa de que os investimentos relacionados à IA e o aumento da produtividade impulsionado por IA levarão o crescimento econômico e a inflação além das previsões do Federal Reserve. Se esse cenário se concretizar, o rendimento dos títulos do Tesouro americano de 10 anos poderá romper significativamente o patamar de 5%.

O mercado ainda não absorveu totalmente os sinais do FOMC

Matsuzawa destaca que o mercado ainda não absorveu totalmente as mensagens transmitidas pela reunião do FOMC, o que, de certa forma, não é surpreendente.

Isso porque o membro mais importante do FOMC, o novo presidente Walsh, falou pouco até agora, e não apresentou sua própria projeção de juros no gráfico de pontos. Ele chama a atenção especialmente para dois pontos:

- Primeiro, a urgência e os gatilhos para a elevação dos juros pelo Fed;

- Segundo, a real possibilidade de o Fed iniciar um ciclo de alta de juros.

Ele avalia que o mercado superestima o primeiro ponto, enquanto a subestimação do segundo é ainda mais digna de atenção.

Matsuzawa prevê que, após as próximas declarações de oficiais do Fed com posturas de neutras a dovish ao longo da próxima semana, incluindo Christopher Waller e John Williams, haverá um alívio nas preocupações do mercado quanto à urgência de alta de juros ainda este ano.

No entanto, sobre a profundidade e a duração do caminho de alta de juros, questão mais crucial, não haverá novas informações substanciais no curto prazo, o próximo importante teste será a divulgação dos dados de emprego dos EUA em 2 de julho.

Lógica do gráfico de pontos é contraditória: faz sentido o “aumento preventivo” de juros?

A previsão mediana do gráfico de pontos do FOMC nesta reunião indica alta de juros em 2026, e cortes em 2027 e 2028.

Esse caminho lógico suscita uma dúvida direta: se o Fed planeja cortar juros no futuro, por que aumentá-los agora?

A leitura de Matsuzawa é que, os membros que apoiam uma elevação de juros ainda este ano (possivelmente os presidentes dos Fed regionais) consideram esta alta uma simples “operação de seguro”.

A lógica seria que, um aumento preventivo de juros seria suficiente para evitar superaquecimento econômico e inflacionário, enquanto fatores como a estabilidade dos preços do petróleo criariam espaço para futuras reduções de juros, retornando à taxa neutra de 3,1%.

Esse cenário moderado baseia-se nas previsões econômicas divulgadas nesta reunião:

- Crescimento econômico de 2026 a 2028 projetado em 2,2%, 2,3% e 2,2%, praticamente estável;

- Taxa de desemprego prevista em 4,3%, 4,3% e 4,2%, alcançando o nível de pleno emprego (4,2%) apenas em 2028;

- O limite inferior para a projeção da taxa de desemprego em 2028 é 4,0%, indicando que quase nenhum membro teme risco de superaquecimento econômico e inflacionário.

Matsuzawa acredita que o Fed se manterá estável em 2026. Ele argumenta que, caso a postura do presidente Walsh fique mais clara, ou a estabilidade das expectativas inflacionárias seja confirmada (por exemplo, com nova queda no preço do petróleo), as atuais expectativas de cerca de 1,5 altas de juros ainda este ano, precificadas pelo mercado, poderão ser rapidamente revistas ou até desaparecer.

Maior risco: alta preventiva deslizando para um ciclo de aperto real

No entanto, Matsuzawa possui uma visão completamente diferente para o caminho de longo prazo. Ele desconfia da premissa consensual do Fed de que “economia e inflação não irão superaquecer antes de 2026”.

O relatório assinala que, a contínua expansão dos investimentos em IA, junto com o impulso dessa tecnologia na produtividade (aumento da renda real), farão com que o crescimento econômico e a inflação acelerem além das previsões do Fed.

Caso isso aconteça, o Fed não irá parar com um ou dois aumentos preventivos, sendo forçado a iniciar um ciclo regular de aperto para conter o superaquecimento econômico e inflacionário, ou o mercado começará a precificar esse caminho antes.

Dados históricos servem de referência: no mais recente ciclo de alta de juros entre 2022 e 2023, o rendimento real de 2 anos, que reflete expectativas da taxa de juros política, chegou a ultrapassar 3,0%, caindo apenas após o choque do SVB desencadear turbulência financeira e desaceleração econômica.

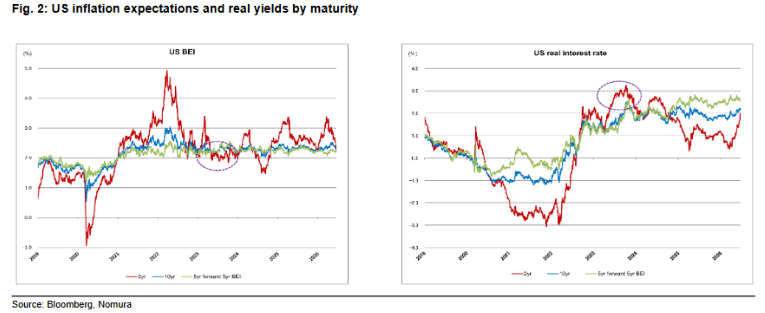

(Expectativas de inflação e rendimento real dos EUA em diferentes prazos)

(Expectativas de inflação e rendimento real dos EUA em diferentes prazos)

Atualmente, o rendimento real de 2 anos está perto de 2,00%, indicando que o Fed ainda teria espaço para pelo menos 100 pontos-base de altas de juros. Matsuzawa alerta que, se esse cenário se concretizar, o rendimento dos títulos de 10 anos provavelmente superará e muito os 5,00%.

O significado do ciclo de crédito como “ponto de inflexão em uma década”

Naka Matsuzawa levanta um tema estrutural macroeconômico em seu relatório: olhando para trás na história, esta reunião do FOMC pode se revelar um “game changer de uma década”, isto é, o ponto inicial do fim do ciclo de crédito impulsionado pelo boom da IA.

Sua lógica central é que o boom da IA não terminará naturalmente; só acabará quando o Fed realmente começar a subir os juros.

Pela ótica do ciclo de crédito, o fim do boom da IA significa que o mercado de títulos descobrirá a “verdadeira taxa neutra de juros”, rompendo com a tendência estrutural de queda.

Embora o mercado já tenha antecipado o início da alta de juros em relação à previsão anterior de Naka Matsuzawa, o formato do ciclo (alta, depois queda, retorno ao ponto de partida) sugere que o mercado ainda vê esse ciclo como uma operação preventiva pontual.

Se essa visão estiver errada, toda a lógica de evolução do ciclo de crédito será completamente reescrita.

~~~~~~~~~~~~~~~~~~~~~~~~

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Populares

MaisQuando as empresas começam a buscar "redução de custos em poder computacional", Goldman Sachs alerta que o investimento de 5,3 trilhões em capital para IA está se aproximando do limite de crédito!

A atual tendência das exportações de semicondutores da Coreia do Sul apresenta várias características-chave: explosão sem precedentes do “superciclo da IA”.