Os pontos de swap de curto prazo estão subindo silenciosamente

Morning FX

Recentemente, o Federal Reserve adotou uma postura mais hawkish, tornando-se o foco da atenção. Em outro aspecto, houve algumas mudanças interessantes nos pontos de swap dólar-yuan.

Com o aperto da liquidez do yuan, os pontos de swap overnight subiram gradualmente, afastando-se do nível baixo dos últimos meses. A curva de swap tornou-se inclinada para baixo, enquanto o Basis no longo prazo voltou ao equilíbrio de taxas de juros.

Figura: Basis retorna ao equilíbrio de taxas de juros

Essa mudança de formato comprova mais uma vez a característica atual dos swaps em 2024: eles deixaram de ser apenas um subproduto do sentimento cambial e passaram a refletir em tempo real a liquidez do mercado.

1. O principal motivo é o aperto dos fundos em yuan

Desde o início do ano, as taxas de juros do yuan excessivamente baixas têm sido um fator importante que restringe os pontos de swap overnight. O efeito gangorra entre ações e títulos desapareceu, e a alta dos ativos de renda variável não trouxe aperto nas taxas de juros, a taxa de swap FR007 chegou a novas mínimas e o GC001 na bolsa caiu abaixo de 1%. Por trás disso está o agravamento da divisão setorial da economia (indústrias emergentes lideram, enquanto a demanda tradicional por crédito permanece fraca). Ao mesmo tempo, a valorização do yuan acima do patamar de 6,80 trouxe aumento das reservas em moeda estrangeira, fazendo com que a base monetária se expandisse passivamente.

Figura: Aperto na liquidez do yuan

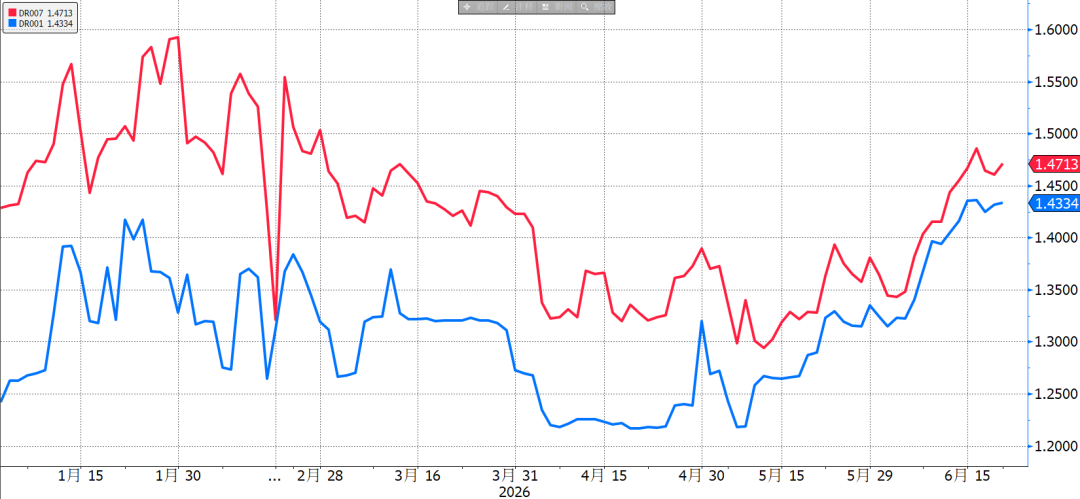

A partir de junho, o excesso de liquidez começou a diminuir. Com a redução das operações de recompra reversa e a chegada do período de pagamentos de impostos, o patamar das taxas de juros começou a subir. O DR001 subiu de 1,3% para 1,45% e o DR007 teve aumento semelhante. Notícias sobre o recolhimento integral de receitas não fiscais como reservas também causaram volatilidade no mercado de fundos em yuan.Anteriormente, no final de cada mês, a escassez de dólares no mercado levava à queda dos pontos de swap, fenômeno que agora é cada vez mais difícil de se repetir.

Figura: TN sobe gradualmente, tendência de reversão do patamar baixo nos vencimentos mensais

2. Flattening bearish da curva dos Treasuries americanos reduz espaço para arbitragem de taxa

Outro fator que influencia os pontos de swap é a liquidez do dólar onshore, que também começou a mudar. Já foi mencionado que, com o aumento da inclinação da curva dos Treasuries americanos, aumentou a demanda de investimento de empréstimo no curto e compra no longo prazo. Com a queda dos retornos do yuan, muitos bancos passaram a preferir ativos em dólar, entrando via venda de pontos de swap para captar dólares. Com a relativa estabilidade do dólar offshore, o dólar onshore tornou-se escasso.

Figura: O spread dos Treasuries diminuiu fortemente

Com o Federal Reserve adotando postura hawkish, a curva dos Treasuries passou a ser bearish flattening, o custo de financiamento de curto prazo aumentou rapidamente e o espaço para arbitragem foi comprimido, as operações de empréstimo curto e compra longo diminuíram.

3. Resumo

(1) Após o Federal Reserve adotar postura hawkish, os swaps na ponta curta subiram, puxando o Basis de volta ao equilíbrio de taxa de juros.

(2) Além do aperto sazonal dos fundos em yuan, o flattening bearish da curva dos Treasuries americanos também reduziu as operações de captação em dólar, tornando possível que os pontos de swap de vencimento mensal retornem do fundo do poço.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pequeno ensaio desencadeia uma Terça-feira Negra?

A recuperação do turismo de entrada impulsiona a valorização do renminbi