Está subindo vai cair? Está caindo vai subir? Dois grandes riscos e uma grande oportunidade de enriquecer no segundo semestre, você precisa saber!

O que você precisa saber para investir em ações americanas no segundo semestre? Alguns dizem que é o setor de semicondutores, a estrela mais quente do mercado atualmente. Outros mencionam as aplicações em IA, que talvez tragam a próxima onda de enriquecimento. Tem quem aponte o aumento das taxas de juros pelo Fed como o maior risco do mercado. Outros citam as eleições de meio de mandato, já que, com Trump envolvido, certamente haverá agitação. Alguns ainda preveem uma grande queda do mercado até o final do ano; outros apostam numa alta significativa antes da virada.

Afinal, como será o desenvolvimento do mercado acionário americano neste segundo semestre? Tenho investido nos EUA há mais de dez anos e atuo como influenciador de finanças há seis. Posso dizer que nunca vi o mercado americano tão dividido, com investidores individuais tão indecisos e com debates tão acalorados. O mercado está tomado tanto pela euforia quanto pela ansiedade e tensão.

No entanto, acredito que, justamente nestes momentos, nós, investidores, precisamos manter a calma, pesquisar, buscar dados e estudar o mercado com cuidado. Já estamos na metade de 2026, então é hora, como de costume, de apresentar para você uma perspectiva do que esperar para o resto do ano nas bolsas americanas. Neste vídeo, trago uma análise completa do mercado dos EUA, filtrando os ruídos para entendermos as mudanças realmente cruciais. Onde estão as oportunidades, onde estão os riscos e como investir em IA, você ficará por dentro de tudo e certamente poderá investir com mais tranquilidade.

Crise do aumento dos juros

Recentemente, a posse do novo presidente do Fed, Waller, trouxe um impacto ao mercado. Diferente do antecessor Powell, Waller adota uma postura extremamente dura e não parece disposto a dialogar frequentemente com o mercado. Isso agravou as preocupações com aumento de juros. Atualmente, no CME, o consenso é de que devemos ter pelo menos um ou dois aumentos este ano, o que já se configura como o maior risco do momento. Historicamente, praticamente toda alta de juros é seguida de uma correção significativa nas ações americanas. Será que desta vez o cenário se repetirá?

Para responder a essa pergunta, precisamos primeiro entender por que o Fed quer aumentar os juros. A resposta é clara: inflação. Na reunião mais recente do Fed, a previsão para o núcleo do PCE no fim do ano foi de 3,2%. O que isso significa? No primeiro semestre, o dado foi de 3,1%, em um contexto de guerra e alta do petróleo. Ou seja, agora que a guerra basicamente acabou e o petróleo começou a recuar, o Fed ainda espera inflação não só estável, mas subindo. Isso seria um problema grave. Mas será que realmente é isso que vai acontecer? Vamos aos dados concretos.

No primeiro semestre, o principal risco para a inflação foi o petróleo. E agora, o maior medo do Fed é que a alta do petróleo continue impactando os preços. Então, é fundamental analisarmos bem o preço do petróleo.

Abaixo está o gráfico do preço do barril do WTI. Observa-se que o valor já caiu do topo de US$110 durante a guerra para US$68 atualmente, praticamente cortando pela metade. E, olhando para frente, ainda há espaço para mais queda.

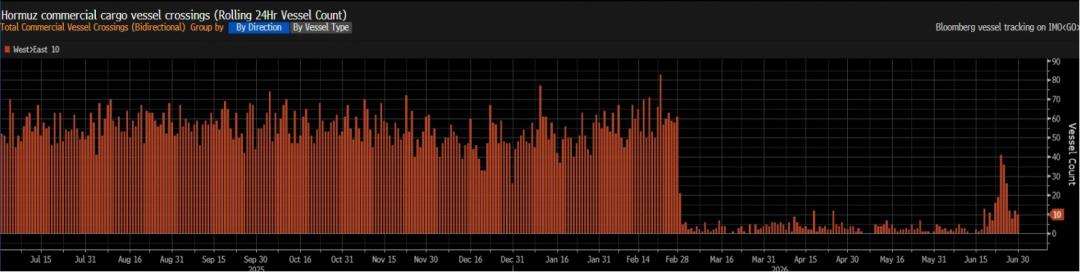

Já este gráfico, da Bloomberg, mostra o número de navios que atravessam o estreito. Apesar da reabertura do canal, apenas 20% a 40% do número normal de embarcações está transitando em relação ao período pré-crise. Ou seja, ainda há espaço para aumentar o fluxo no estreito e, portanto, a oferta de petróleo tende a subir ainda mais.

Mais importante: a escassez de petróleo dos últimos meses fez com que as exportações dos EUA saltassem de 3 milhões de barris diários, no mesmo período do ano passado, para 8 milhões atualmente. Com a abertura da Venezuela, o relaxamento das sanções ao Irã e a saída dos Emirados Árabes da OPEC, o mercado pode ganhar ainda mais oferta.

Portanto, há muito petróleo estocado, tanto dentro quanto fora do estreito, e a produção também cresceu. O excesso de oferta tende a pressionar ainda mais os preços para baixo. E não esqueça: com o preço do petróleo tão alto no início do ano, a base de comparação para o próximo ano vai naturalmente puxar a inflação para baixo. Logo, o mercado perceberá que o petróleo passará de vilão inflacionário a fonte externa de deflação. O risco de aumento de juros diminui bastante.

Além do petróleo, outro fator crucial é a inflação dos serviços essenciais, a mais difícil de controlar e a principal preocupação do Fed. Vamos analisar em duas partes.

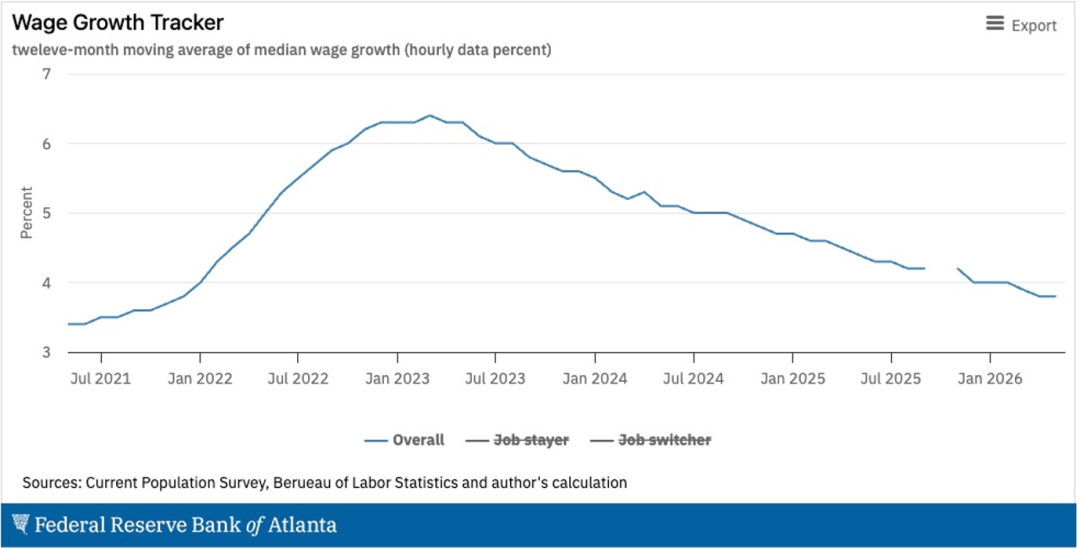

Primeiro, salários. Segundo o Federal Reserve de Atlanta, o crescimento salarial está desacelerando e não apresenta sinais de recuperação. Hoje, o avanço é de cerca de 3,8% ao ano – patamar considerado razoável. Dados recentes de emprego mostram que os salários cresceram 0,3% mês a mês, também perfeitamente normal, sem indicativos de pressão inflacionária.

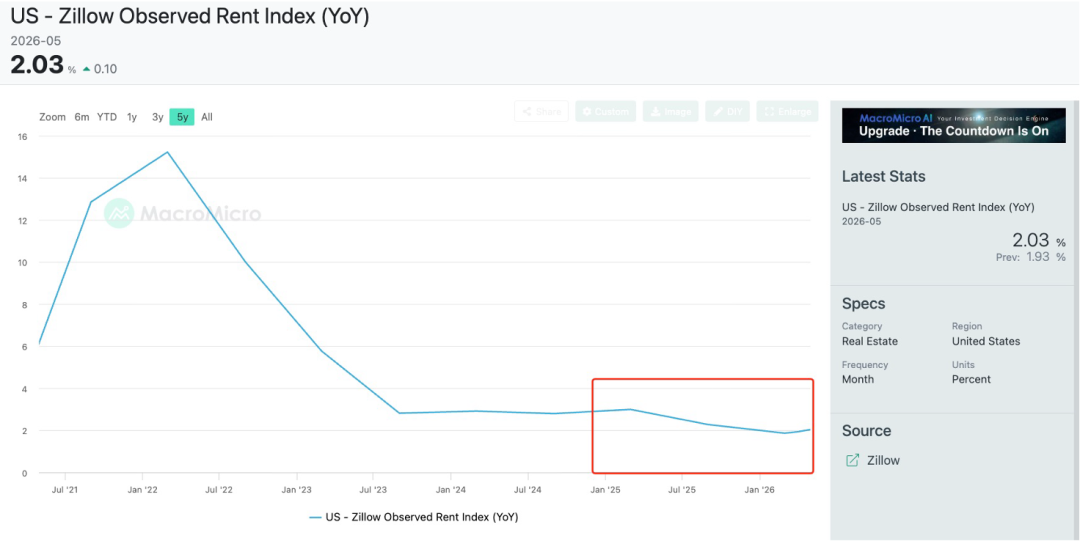

Outro fator chave é o aluguel. Recentemente, dados do CPI mostraram uma pequena alta no aluguel, o que gerou receio de reversão na tendência de baixa. Mas recorrendo ao Zillow, maior plataforma imobiliária online dos EUA, cujos dados costumam ter 12 a 18 meses de antecedência, verifica-se clara tendência de queda nos últimos 12 meses. Ou seja, ainda há fôlego para queda no aluguel dentro do CPI.

Uma observação: talvez você esteja preocupado com a alta nos preços dos chips, especialmente de memória, e seu impacto na inflação. Pesquisei bastante e o impacto é pequeno, pois tais produtos representam uma fatia pequena dos gastos das famílias. Segundo o Goldman Sachs, a alta dos preços de chips deve acrescentar, no máximo, 0,1% ao núcleo do CPI. Para o núcleo do PCE, o efeito é um pouco maior, mas não passa de 0,35%. Em doze meses, esse impacto é praticamente negligenciável.

Resumindo: quando olhamos para os próximos 6 a 12 meses, a inflação dos serviços não mostra pressão significativa para cima e, no caso de energia, o movimento é claramente de queda. Salvo novos riscos geopolíticos, as pressões inflacionárias tendem a recuar cada vez mais.

Com esses dados e análises em mãos, voltamos ao tema dos juros. Se o Fed só aumenta juros por ameaça inflacionária, e não há inflação fora de controle, por que insistir nisso? Minha opinião é que o mercado superestima o risco de aumento de juros. O perigo, tanto do lado da inflação quanto dos juros, é menor do que se pensa. Na minha visão, dificilmente os juros subirão este ano. Por isso, tampouco acredito que esse temor vá provocar uma queda acentuada das bolsas. Pelo contrário, a volatilidade gerada pode criar boas oportunidades de compra.

Você pode perguntar: é só você que percebe isso? Será que o Fed não enxerga os mesmos dados? Por que preveem alta do PCE até o fim do ano? Por que o gráfico de pontos indica 2-3 aumentos de juros? Confesso que busquei justificativas para a postura do Fed, mas não encontrei. E nem as grandes instituições. Os relatórios dos bancos de investimento expressam a mesma dúvida.

Se for para justificar, alguns analistas comentam que, ao fazerem as previsões, os dirigentes do Fed consideraram a situação do conflito Irã-EUA ainda indefinida, daí a previsão pessimista para o petróleo. Concordo que isso pode ter pesado. Mas pessoalmente, vejo nisso uma demonstração de determinação do novo Fed no combate à inflação. Afinal, ser suficientemente duro faz o público entender que o novo presidente do Fed não é fantoche do presidente nem de Wall Street, mas sim defensor da estabilidade dos preços.

Como investidores, não precisamos prever as ações de curto prazo do Fed. É impossível antecipar se amanhã eles serão expansionistas ou restritivos. O que podemos analisar é a lógica básica por trás do mercado, ou seja, para onde vai a inflação. Se ela continuar caindo, mesmo que, no pior cenário, os juros subam, isso apenas acelerará o controle da inflação, sem prejudicar a economia — uma lógica diferente do histórico de altas de juros. Por isso, não vejo esse fator como ameaça relevante para o mercado.

Confusão nas eleições de meio de mandato

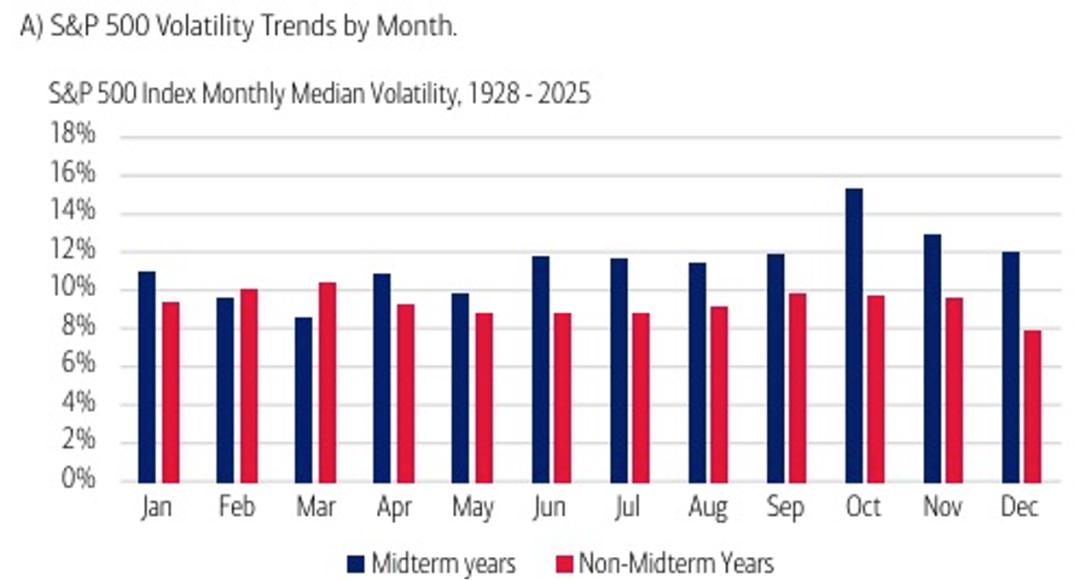

As eleições de meio de mandato ocorrerão em novembro. Historicamente, anos de eleição tendem a aumentar a volatilidade do mercado. Recentemente, não houve grande influência, mas, a partir de agora, o efeito provavelmente será sentido mais fortemente.

O gráfico abaixo mostra, mês a mês, a volatilidade das ações americanas em anos eleitorais (azul) e não eleitorais. Entre junho e outubro, a volatilidade tende a ser muito maior nos anos de eleições de meio de mandato.

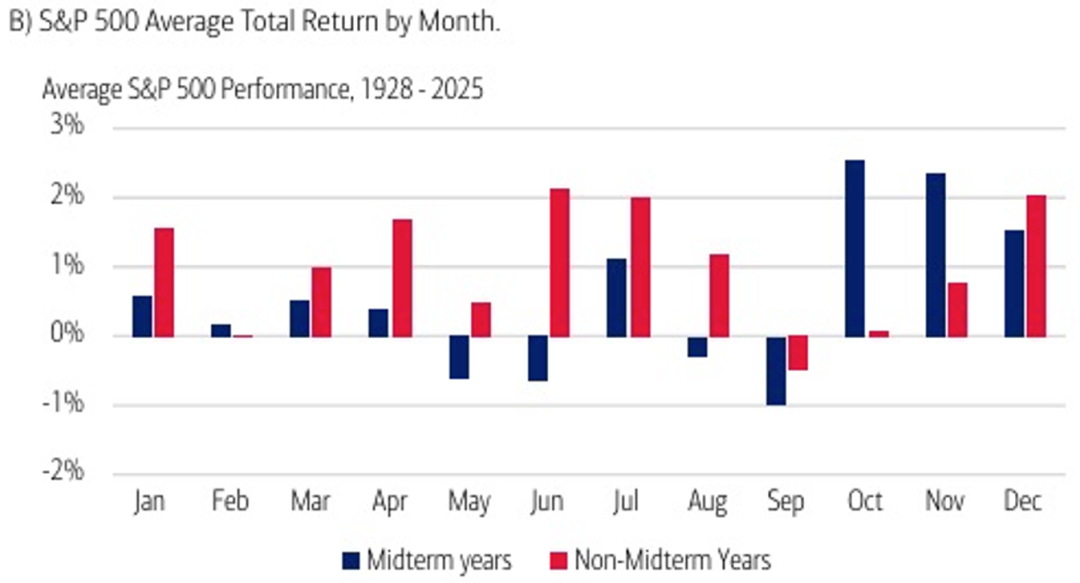

O desempenho dos rendimentos é ainda pior: de junho a setembro, o retorno dos anos de eleição fica bem abaixo dos outros anos.

Apesar de não podermos tomar decisões só com base no histórico, ele faz sentido. Partidos concorrentes geralmente lançam pacotes e discursos em sequência meses antes da disputa, gerando incertezas. E, com Trump no jogo, a volatilidade é garantida. Pode até rolar uma nova guerra comercial ou embate em chips e modelos de IA. Não sabemos, mas essa incerteza política é um risco curto prazo importante para o investidor monitorar.

No entanto, a influência no longo prazo é limitada. Após outubro, os retornos tendem a fortalecer, ocorrendo uma recuperação significativa — resultado natural após a liberação dos riscos. Desta vez, talvez a reação seja ainda mais forte. Por quê?

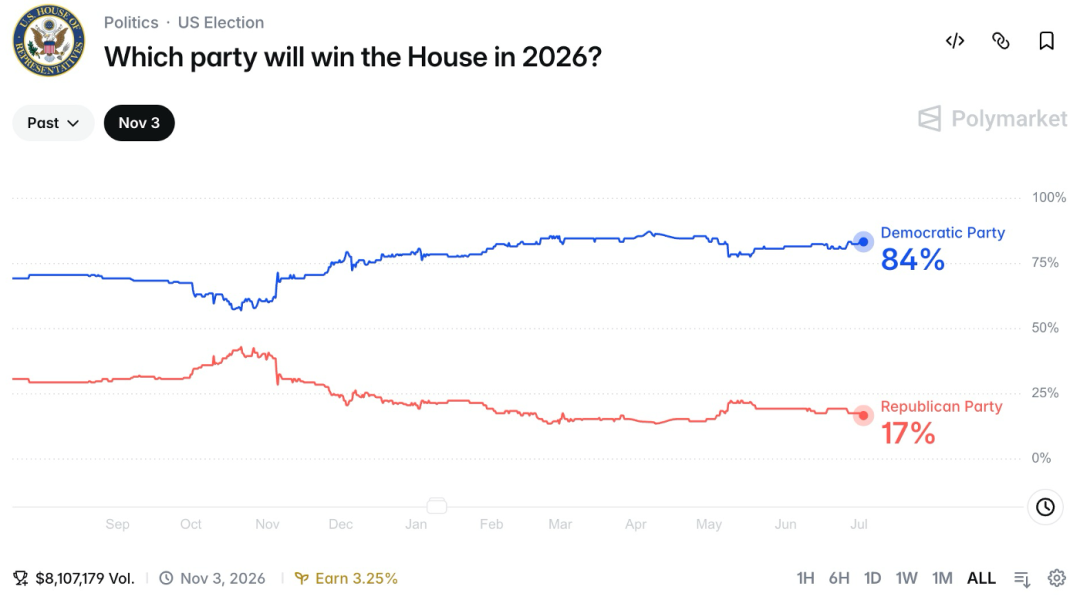

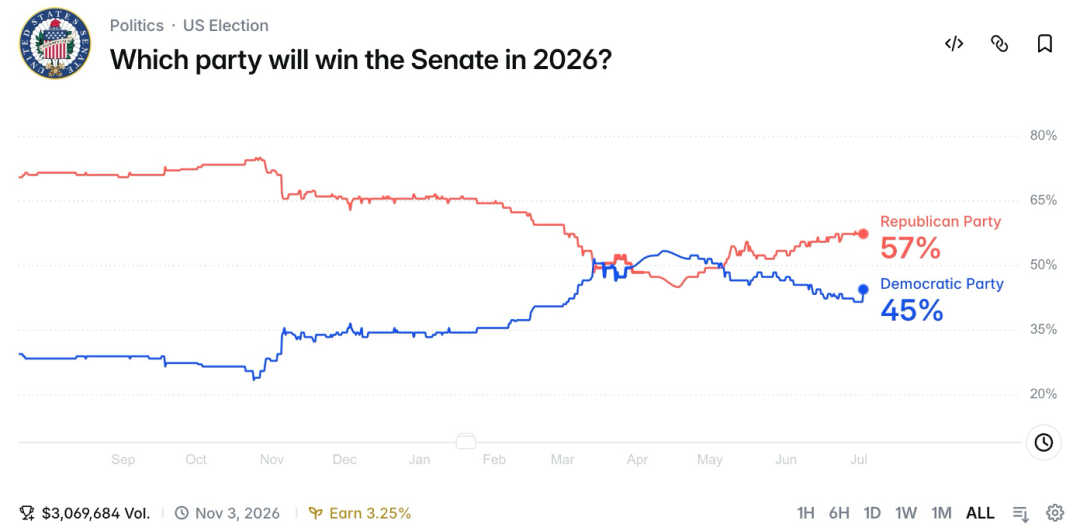

Abaixo, as probabilidades de vitória dos partidos segundo o Polymarket. Os dados mostram que os democratas têm 84% de chance de manter a Câmara, número considerado bem sólido. Já no Senado, disputa está apertada, com republicanos na frente (57%). Caso o resultado seja de equilíbrio entre as casas, este é o cenário favorito do mercado: o Congresso equilibrado evita mudanças drásticas e tende a resultar em melhor desempenho das ações.

De forma geral, acredito que o risco das eleições de meio de mandato está subestimado; no curto prazo, riscos políticos estarão presentes e devem ser monitorados de perto. Porém, no horizonte de seis meses, passadas as eleições e havendo equilíbrio no Congresso, o efeito tende a ser positivo. Pode até ocorrer uma alta expressiva após a liberação desse risco.

Surpresas econômicas nos EUA?

O último ano foi morno para a economia americana. Para a Bolsa, o impacto foi neutro, quase como um cenário de plano de fundo. Mas essa situação parece prestes a mudar — por conta do consumo.

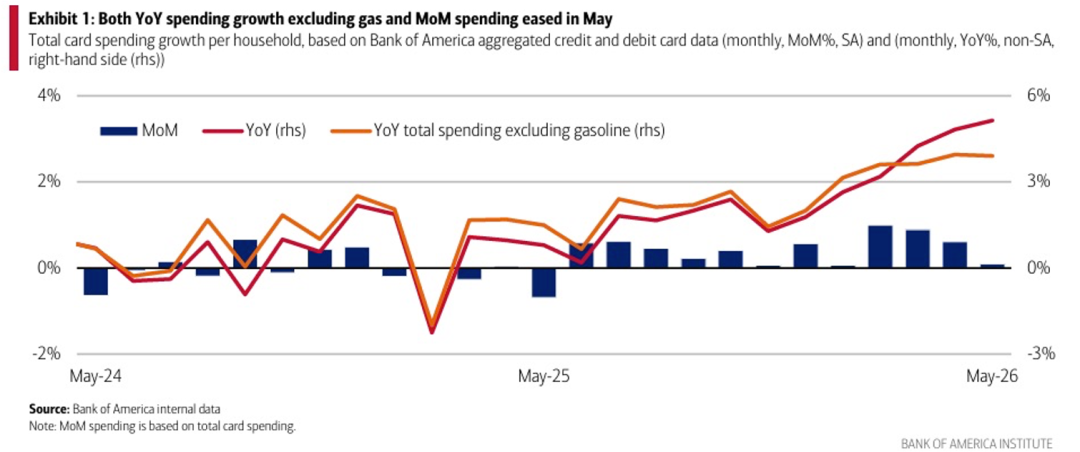

A seguir está o relatório de consumo do Bank of America. Nos últimos seis meses, o consumo cresceu fortemente nos EUA — não devido à alta da gasolina, pois, excluindo energia, o consumo também cresce e atinge o patamar mais alto em três anos.

Sinceramente, esses dados me surpreenderam. Afinal, com todo o aumento no preço dos combustíveis, seria normal esperar uma redução no dinheiro disponível. Mas, muito pelo contrário, o consumo acelerou — mostrando a resiliência do consumidor americano.

E por que o consumo está tão forte? Já analisamos antes: o principal motivo está no impulso dos consumidores de alta renda. O salário desse grupo cresce muito mais rapidamente do que a média, e a valorização da Bolsa aumentou a disposição de consumo dos mais ricos. É uma economia em “K”: os ricos ficam mais ricos, os pobres ficam mais pobres, mas o consumo dos ricos movimenta a economia. Pode até não ser saudável, mas o aumento do petróleo funcionou como um teste de estresse — o apetite do consumidor é real.

Na prática, se nossa análise sobre o Fed estiver correta, com inflação controlada e emprego firme, é questão de tempo para os juros iniciarem uma trajetória de queda. Isso abre possibilidade para a retomada do crescimento econômico. E como a bolsa antecipa esse movimento, acredito que a recuperação do consumo nos EUA pode surpreender positivamente o mercado, beneficiando especialmente o segmento de bens de consumo discricionário.

Com isso, analisamos todos os fatores macro mais críticos para as ações americanas. Para resumir: inflação em clara tendência de queda, mesmo sem corte de juros; a expectativa por aumento de juros parece exagerada, e a tendência natural dos juros, no longo prazo, é para baixo; as eleições trarão volatilidade de curto prazo e algum risco político, mas no médio prazo, com equilíbrio bipartidário, o efeito tende a ser positivo. No fim, o consumo deve impulsionar a economia americana, criando novo ímpeto para as bolsas no segundo semestre.

Sob o ponto de vista macro, teremos oportunidades e riscos no segundo semestre. O risco é concentrado no curto prazo, sendo que, a partir do quarto trimestre, o cenário tende a ser positivo. Isso nos permite investir com mais tranquilidade, mas reforço: não recomendo tentar acertar o “timing” de mercado. Sair agora e esperar o quadro melhorar é arriscado, pois o momento da virada é imprevisível. É melhor estar preparado para os riscos de curto prazo e estar posicionado em boas empresas antes da liberação dos riscos.

Como investir em IA?

Atualmente, o principal fator para investir em ações americanas é, sem dúvidas, a IA. Quem ficou de fora, basicamente não encontrou oportunidades. Dentro da indústria de IA, escolher o segmento certo é essencial para ganhar dinheiro. O capital está todo concentrado em nichos ligados à IA, obrigando o investidor a conhecer o setor para entender o mercado.

Mas qual é a lógica dos investimentos em IA atualmente? Eu resumo em uma palavra: “lógica de estoque” (ou seja, de recursos limitados). Em contraponto, temos a “lógica de expansão”. Na lógica de expansão, o número de usuários de IA cresce; as empresas nativas de IA lucram cada vez mais; elas reinvestem na nuvem, comprando mais tokens; e a nuvem investe mais nos semicondutores e centros de dados.

Essa seria a dinâmica ideal. Mas o que vimos recentemente é diferente. Embora haja mais demanda, o crescimento está nas mãos de apenas dois grandes modelos — OpenAI e Anthropic. As provedoras de nuvem até participam via contratos, mas a fatia de lucro é pequena, baseada principalmente em aluguel fixo, e elas enfrentam custos crescentes dos semicondutores. Ou seja, elas estão pressionadas pelos dois lados.

No topo, as empresas de semicondutores dependem do investimento das grandes techs. Apesar de estarem investindo cada vez mais, a limitação de receitas não permite aumento ilimitado nos gastos. Com isso, o segmento fica restrito, levando todos a brigarem por recursos: de GPU a chips ASIC proprietários, de energia a óptica, de CPU a armazenamento. Quem tem o gargalo, domina o mercado — e os outros levam prejuízo.

Portanto, a cadeia de IA é, essencialmente, uma disputa por recursos — típica da “lógica de estoque”. Nessa condição, investir fica difícil. Se fosse lógica de expansão, daria para encontrar outras oportunidades ao errar uma. Na lógica de estoque, as boas oportunidades são raras, mudam rapidamente de foco, e quem perde, fica com os piores ativos. Não por acaso, vemos euforia de um lado e ansiedade de outro.

A meu ver, isso é apenas uma fase da evolução da IA. Acredito fortemente que em breve a IA voltará a uma lógica de expansão.

No fundo, IA é uma revolução de produtividade. Mesmo sem criar industrias novas, apenas aumentando a produtividade dos setores existentes, já agrega muito valor. Quanto mais, com o surgimento de novos setores no futuro. Em um mercado crescente, toda a cadeia de IA será beneficiada. O cenário de gargalos e restrições vai mudar.

Enxergo essa mudança próxima. A razão é a chegada das Agentic AI em aplicações práticas — todos estão tentando, e já vemos retorno em nichos como automação de código, por exemplo. Com os resultados positivos, em breve o setor de aplicações verá uma adoção massiva. Quando o “rio” da demanda final se abrir, tanto as empresas nativas quanto as provedoras de nuvem conseguirão capturar resultado. A cadeia voltará então à lógica de expansão.

Não sei exatamente quando, mas o segundo semestre pode marcar esse ponto de virada. Se você investe pensando no longo prazo, não é necessário se preocupar com a atual fase de limitações. Foque em encontrar empresas boas, resilientes e bem geridas, que atravessem ciclos e, quando a lógica de expansão chegar, sejam as principais beneficiadas.

No Meitou Pro, analiso em detalhes muitas dessas empresas — seus negócios, tecnologia, balanços, valuation e riscos —, além de atualizar sempre que algo mudar. Quem quiser se aprofundar pode escolher casos dentre essas empresas para estudar mais.

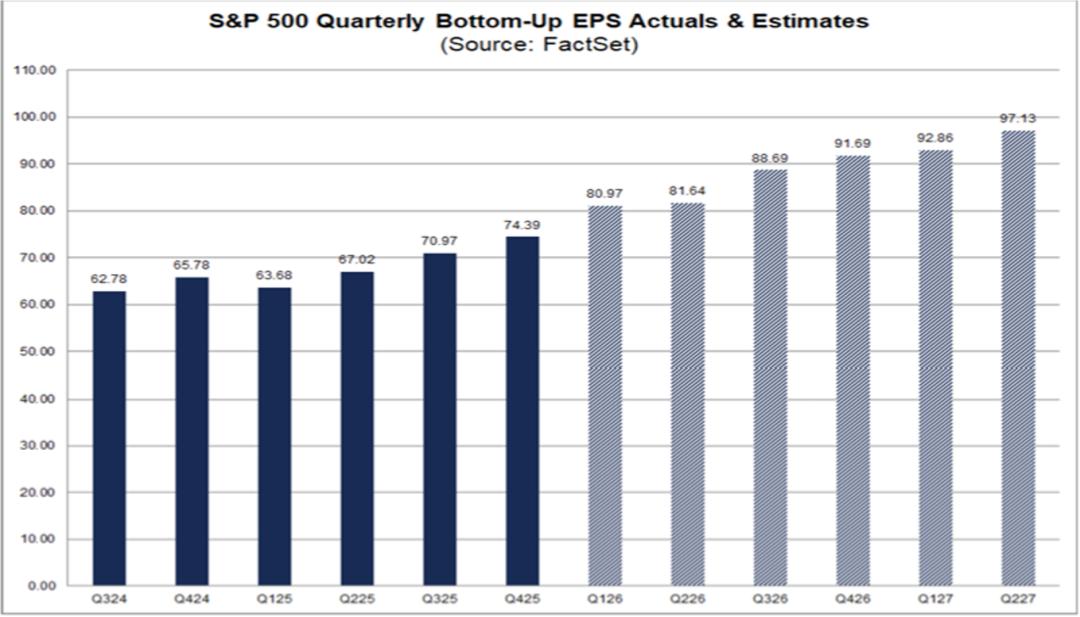

Se a virada da lógica de expansão não está clara para ações específicas, é mais fácil prever esse movimento na escala macro. IA, como setor, está sim agregando crescimento às empresas listadas. Veja abaixo a projeção da Factset para o lucro das empresas nos próximos seis trimestres: para o 3º e 4º trimestres de 2026, o avanço supera 20% — bem acima da média histórica de 12%. Esse é, claramente, o efeito da IA. Ou seja, mesmo sem apostar em empresas específicas, apenas o ganho da tecnologia já impulsiona o crescimento dos resultados das listadas.

Vimos as oportunidades; agora, vamos aos riscos trazidos pela IA. Em minha opinião, o maior deles é a desaceleração no CAPEX das big techs.

Ainda que eu acredite na volta à lógica de expansão, não há como negar que, hoje, o mercado ainda gira na lógica de restrição. O setor mais beneficiado são mesmo os semicondutores. No semestre, o ETF SMH quase dobrou; o setor impulsionou o S&P para recordes. Como o crescimento depende do investimento das grandes techs, basta uma desaceleração no CAPEX e a dinâmica muda completamente.

Hoje o setor vai bem porque as big techs estão correndo para investir (“quem não comprar hoje, amanhã paga mais caro”). O preço das DRAM HBM, por exemplo, multiplicou até 5 vezes em seis meses. Mas, se suspenderem os investimentos, a inflação vira deflação — e as empresas que mais subiram serão as mais afetadas. Este é um alerta importante para investidor de IA “infralevel”.

Por outro lado, a desaceleração é, talvez, positiva para as big techs, pois o maior peso nas ações hoje é o retorno insuficiente do CAPEX. Reduzindo o investimento, elas liberam a pressão — típica redistribuição de recursos na lógica de restrição.

Mas, afinal, as big techs vão ou não desacelerar? Discutimos muito isso no meu time e não chegamos a uma conclusão. Há motivos para manterem o ritmo: a demanda existe, o retorno é certo, é questão de tempo. Ao mesmo tempo, enfrentam queda na receita e alta nos custos. Entre o curto e o longo prazo, qualquer cenário faz sentido.

Nesse caso, acho que o custo de apostar só num lado é alto. Melhor diversificar, investir em empresas resilientes de ambos os lados e aguardar a chegada da nova lógica. Ou, simplesmente, comprar o QQQ, que acaba naturalmente selecionando os melhores nomes do mercado.

Aliás, se você ainda não tem exposição no setor, considero este o melhor momento: na transição entre lógica de restrição e expansão, várias empresas boas acabam “exiladas” pela lógica de curto prazo, ficando baratas, mas com enorme potencial na era da IA. As grandes techs são o exemplo clássico disso. No Meitou Pro, mostrei uma metodologia para identificar tais empresas; quem quiser conferir, basta acessar.

Considerações finais

Chegamos ao fim desta perspectiva para o mercado acionário americano no segundo semestre. Em resumo: do ponto de vista macro, o cenário traz tanto riscos quanto oportunidades, com maior concentração de risco no curto prazo, decorrente da política. Num horizonte maior, não só os riscos serão absorvidos, mas os catalisadores positivos serão ativados até o fim do ano.

No campo da IA, a tecnologia deve impulsionar significativamente os lucros das empresas americanas no segundo semestre, trazendo forte dinamismo ao mercado. Assim que a lógica de expansão se estabelecer, o mercado ganhará fluidez e novas oportunidades, diferente da alta limitada do primeiro semestre. No curto prazo, contudo, ainda estamos sob lógica de restrição, sendo a maior incógnita o possível recuo nos investimentos das big techs — é preciso se preparar para essa eventualidade.

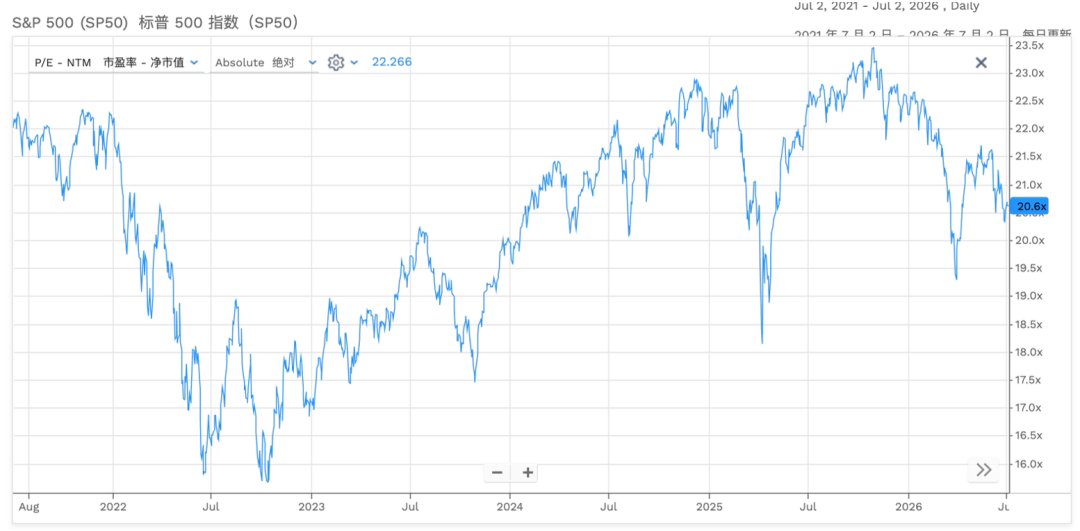

Resumindo, estou otimista com as bolsas dos EUA para o segundo semestre. As avaliações atuais não estão caras se comparadas aos últimos cinco anos, permanecendo em média ou até abaixo. Neste ano, inclusive, as avaliações vêm caindo. Vem aí um crescimento acima de 20% nos lucros. Por isso, mantenho a meta de S&P 500 em 8.200 pontos até o fim do ano — a mesma de três meses atrás, sem precisar de ajuste.

No segundo semestre, teremos mais oportunidades com potencial de explosão. Se você perdeu a alta em nichos restritos no primeiro semestre, não desanime. Com as análises de hoje, certamente encontrará novas e melhores chances na bolsa. No vídeo da próxima segunda-feira no Meitou Pro, trarei os segmentos mais promissores e minha própria estratégia para os próximos meses. Todos convidados a assinar, com sete dias grátis para novos usuários — aproveite para experimentar!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.