Instituição: É muito provável que o Federal Reserve mantenha as taxas de juros estáveis este ano; política dos EUA força bancos centrais globais a aumentarem reservas de ouro

Portal de Notícias Financeiras em 16 de julho—— O economista do Natixis, Christopher Hodge, analisa que a inflação em 2026 será o principal foco do Federal Reserve, mas é altamente provável que a taxa de juros permaneça inalterada durante o ano. O novo presidente do Fed, Kevin Warsh, adota uma postura agressiva e pode restringir o espaço para ajustes futuros de políticas devido à rigidez. As políticas voláteis de comércio e sanções dos EUA enfraquecem o apelo do dólar como reserva, e, somadas aos fatores geopolíticos, levam os bancos centrais dos países a aumentar suas reservas de ouro, promovendo a diversificação global dos ativos de reserva.

O economista-chefe do Natixis nos EUA, Christopher Hodge, fez uma avaliação central: o controle da inflação será o objetivo número um do Federal Reserve durante o restante de 2026, mas é provável que a política monetária mantenha as taxas de juros inalteradas ao longo de todo o ano.

Após assumir o cargo, o novo presidente do Federal Reserve, Kevin Warsh, emitiu um forte sinal hawkish de combate à inflação, abandonando a orientação prospectiva e recusando-se a participar de projeções no gráfico de pontos, ficando assim preso pelas limitações impostas pelas próprias declarações de política. Além disso, as políticas comerciais e de sanções voláteis dos EUA enfraquecem o apelo do dólar como reserva, e com o impacto do ambiente geopolítico, os bancos centrais continuam a aumentar as reservas de ouro, reconfigurando o perfil dos ativos globais de reserva.

Avaliação segmentada da inflação interna e externa: Federal Reserve observa as taxas durante todo o ano

Hodge afirma que o foco do Fed está claramente voltado para a estabilidade de preços. Os EUA não conseguiram atingir a meta de inflação de 2% nos últimos cinco anos, e tarifas combinadas aos impactos no setor energético continuam pressionando os preços. O banco central precisa distinguir os choques externos pontuais dos motores endógenos de inflação doméstica. Habitação representa 35% do peso do CPI e os dados futuros devem mostrar resfriamento. O crescimento salarial, que impulsiona a inflação nos serviços essenciais, permanece entre 3% e 3,5%, compatível com níveis de inflação equilibrados, sem aquecimento da pressão interna sobre preços.

Nesse cenário, Hodge acredita que a melhor opção para o Fed é prolongar o ciclo de espera, observando plenamente o caminho de transmissão do choque externo dos preços do petróleo aos preços centrais. Assim,

Postura hawkish de Warsh revela dilemas de política: menor ênfase na orientação prospectiva adequa-se ao cenário atual

Sobre a decisão de Warsh de abandonar a orientação prospectiva e não preencher as expectativas do gráfico de pontos, Hodge afirma que essa medida é adequada à elevada incerteza do contexto econômico, e a maioria dos membros do Fed também reconhece que os instrumentos de orientação atualmente têm eficácia limitada. Hodge, contudo, destaca um risco: já em sua primeira reunião como presidente, Warsh usou termos bastante rígidos para mostrar sua determinação anti-inflacionária, o que pode restringir a flexibilidade de ajustes futuros de política. Caso a inflação siga em alta, o mercado pressionará o Fed por aumento de juros conforme prometido pelo discurso hawkish anterior, colocando em xeque a credibilidade da autoridade monetária.

Há análises externas sugerindo que Warsh adota propositalmente um tom hawkish para demonstrar independência política a Trump, mas Hodge avalia que a carreira de Warsh sempre teve viés contracionista, e apenas durante indicações à presidência do Fed se manifestou de forma mais branda. Seu posicionamento atual revela mais uma volta à postura original, e não uma tentativa de agradar ou confrontar o presidente. Após a reunião de junho, diversos indicadores econômicos enfraqueceram, reduzindo ainda mais a probabilidade de alta de juros neste ano.

Políticas dos EUA enfraquecem a demanda global por dólar, ouro se consolida como alternativa de diversificação dos bancos centrais

Hodge comenta que o conflito russo-ucraniano marcou o início do ciclo de compras de ouro pelos bancos centrais, e as políticas comerciais e de sanções repetidas e variáveis dos EUA intensificam tal tendência. Ao invés de venderem grandes volumes de dólares, os bancos centrais simplesmente deixam de reinvestir em ativos denominados em dólar, reduzindo a exposição de forma passiva. Apesar do setor privado americano ainda sustentar a base do dólar, o interesse dos bancos centrais em reservas cambiais está em contínua queda.

Para compensar a incerteza política dos ativos denominados em dólar, diversos bancos centrais continuam aumentando suas reservas em ouro, que ganha cada vez mais peso nas reservas oficiais. As múltiplas políticas restritivas adotadas pelos próprios EUA, indiretamente, aceleram a transformação e diversificação dos sistemas de reserva global.

Resumo

Em resumo, a pressão inflacionária interna dos EUA atualmente é moderada e os choques de energia externa são de natureza temporária, tornando muito provável que o Federal Reserve mantenha as taxas inalteradas ao longo de 2026. Warsh mantém uma postura hawkish e enfraquece a orientação prospectiva, ajustando o discurso ao momento econômico, mas também criando restrições para eventuais ajustes futuros de política.

No contexto global, a crescente incerteza das políticas dos EUA reduz o apetite dos bancos centrais por dólar. O ouro, por ser um ativo sem risco de soberania, mantém uma demanda sólida e contínua, remodelando a estrutura global de reservas cambiais.

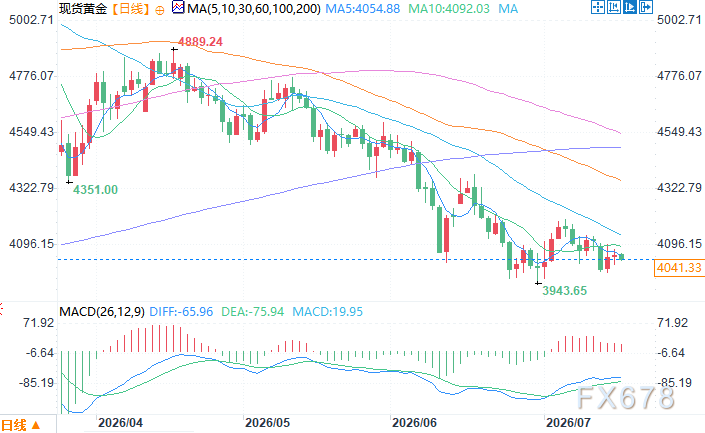

Gráfico diário do ouro à vista. Fonte: Portal de Notícias Financeiras

Fuso horário de Pequim, 16 de julho, 9:44 — Ouro à vista cotado a US$ 4041,33 por onça

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste