Автор: Сан, Deep Tide TechFlow

Strategy (MicroStrategy), являющаяся публичной компанией с наибольшим объёмом BTC в мире, 1 декабря 2025 года объявила о создании резервного фонда на сумму 1,44 миллиарда долларов, собранных посредством продажи обыкновенных акций класса A.

В официальном заявлении отмечается, что эта мера направлена на поддержку выплаты дивидендов по привилегированным акциям и процентов по непогашенным долгам в течение следующих 21–24 месяцев, чтобы укрепить обязательства перед кредитными инвесторами и акционерами.

Компания, которую считают «теневым ETF на BTC», в последние годы придерживалась крайне простой и агрессивной стратегии: привлекать финансирование по максимально низкой цене и сразу же конвертировать полученные средства в bitcoin.

В рамках масштабного нарратива Michael Saylor «Cash is Trash» («Деньги — это мусор») на балансе Strategy обычно хранятся только минимальные суммы фиатных средств, необходимые для повседневной деятельности.

Это явно противоречит нынешнему заявлению компании. На фоне недавнего отката цены BTC с максимумов и усиления волатильности рынка действия Strategy вновь вызвали тревогу на рынке. Какой эффект окажет на рынок ситуация, когда крупнейший держатель BTC не покупает, а даже продаёт BTC?

Стратегический поворот

Главное значение этого события заключается в том, что Strategy впервые публично признала возможность продажи принадлежащих ей BTC.

Основатель и исполнительный председатель компании Michael Saylor долгое время считался убеждённым апологетом bitcoin, а его основной стратегией было «всегда покупать и держать». Однако CEO компании Phong Le в одном из подкастов прямо заявил, что если показатель mNAV (отношение стоимости предприятия к стоимости принадлежащих криптоактивов) опустится ниже 1 и компания не сможет привлечь финансирование иными способами, то она продаст bitcoin для пополнения долларовых резервов.

Такая позиция разрушила сложившийся у рынка образ Strategy как компании, «идущей ва-банк на BTC», и была воспринята как серьёзный стратегический поворот, вызвав сомнения в устойчивости её бизнес-модели.

Реакция рынка

Эта корректировка стратегии Strategy немедленно вызвала на рынке сильную негативную цепную реакцию.

После намёка CEO на возможную продажу BTC акции Strategy в ходе торгов падали на 12,2%, что свидетельствует о панических настроениях инвесторов из-за смены стратегии.

После публикации объявления цена BTC также снизилась более чем на 4%. Хотя это падение, возможно, не полностью связано с действиями MicroStrategy, рынок явно уловил опасный сигнал о приостановке агрессивных покупок крупнейшим держателем и покупателем.

Ожидание того, что крупные игроки займут выжидательную позицию, усилило коррекцию рынка в сторону снижения рисков.

По сравнению с «поверхностными кризисами» — падением акций и цены BTC — более глубокий кризис связан с позицией инвестиционных институтов.

Данные показывают, что в третьем квартале 2025 года ряд ведущих инвестиционных институтов, включая Capital International, Vanguard и BlackRock, добровольно сократили свою экспозицию к MSTR, общий объём сокращения составил около 5,4 миллиарда долларов.

Эти данные свидетельствуют о том, что с появлением более прямых и регулируемых инвестиционных инструментов, таких как спотовые ETF на BTC, Уолл-стрит постепенно отказывается от старой инвестиционной логики «MSTR как прокси BTC».

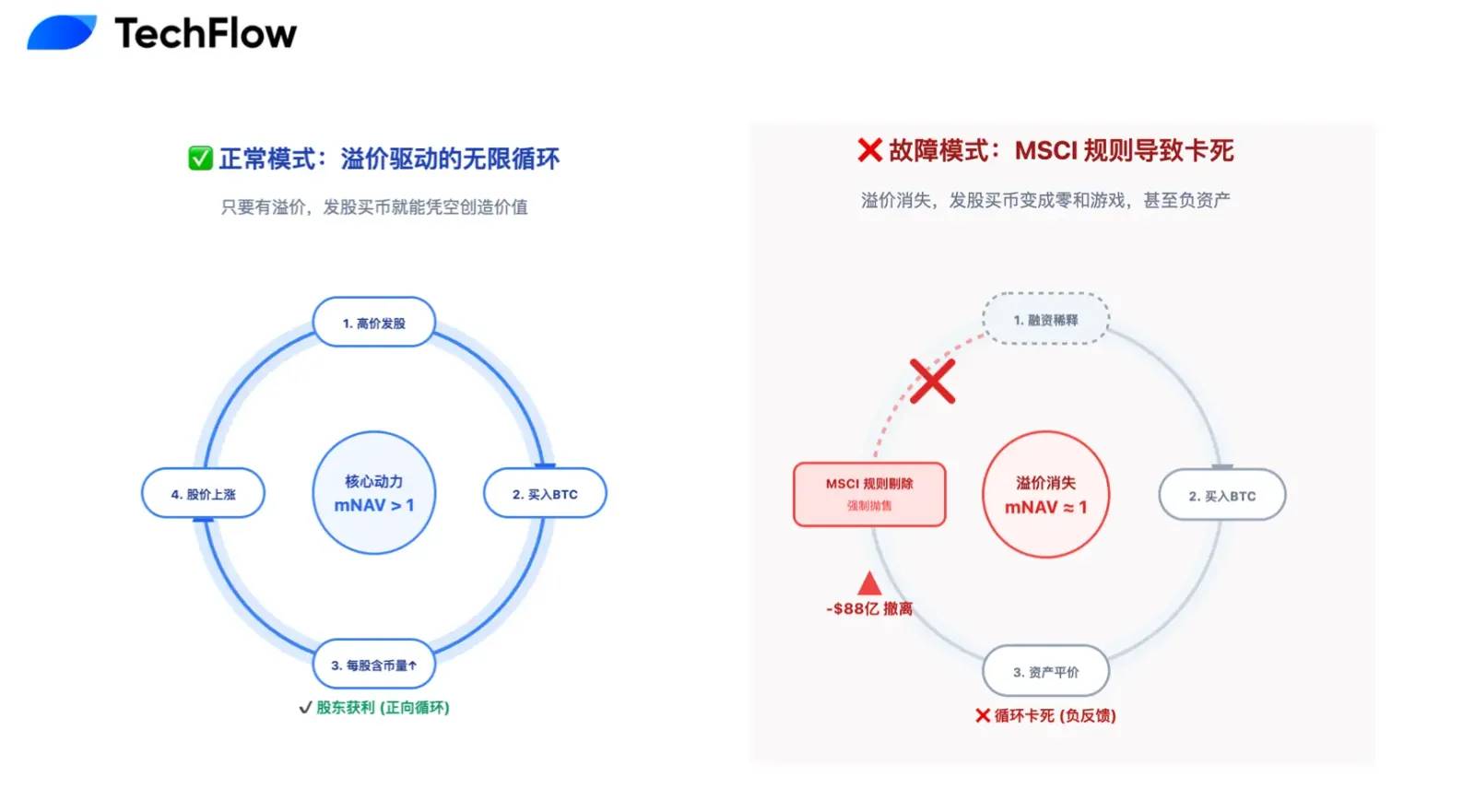

Среди всех DAT-компаний mNAV является ключевым показателем для понимания их бизнес-модели.

В бычьем рынке инвесторы готовы платить за MSTR значительную премию (mNAV значительно превышает 1, на пике доходя до 2,5), что позволяет компании реализовывать модель создания стоимости по принципу «допэмиссия акций → покупка bitcoin → рост цены акций за счёт премии».

Однако с охлаждением рынка премия mNAV практически исчезла, опустившись до уровня около 1.

Это означает, что дополнительная эмиссия акций для покупки криптовалюты превратилась в игру с нулевой суммой, не способствующую увеличению стоимости для акционеров, а основной двигатель роста, возможно, уже остановился.

Крах нарратива о вечном двигателе

С точки зрения краткосрочной и рациональной финансовой оценки, текущий негативный настрой рынка в отношении Strategy не лишён оснований.

Этот резерв в 1,44 миллиарда долларов фактически означает крах некогда захватившего воображение всего мира нарратива о «вечном двигателе покупки BTC». Ранее рынок был очарован логикой «допэмиссия акций для покупки BTC», основанной на оптимистичном предположении, что цена акций всегда будет выше цены конвертации конвертируемых облигаций.

В настоящее время на Strategy приходится до 8,2 миллиарда долларов конвертируемых облигаций, а S&P Global уже присвоило ей мусорный кредитный рейтинг «B-» и предупредило о потенциальном риске ликвидности.

Суть кризиса в том, что если цена акций останется низкой, держатели облигаций по истечении срока откажутся от конвертации (так как обмен на акции приведёт к ещё большим убыткам) и потребуют полного погашения номинала в денежной форме. Особенно одна из облигаций на сумму 1,01 миллиарда долларов может быть востребована к погашению уже в 2027 году, что создаёт явное и жёсткое давление на среднесрочные денежные потоки.

В такой ситуации создание резервного фонда предназначено не только для выплаты процентов, но и для предотвращения потенциального «набега» на компанию, однако при нулевой премии mNAV эти средства в основном формируются за счёт размывания доли существующих акционеров.

Другими словами, компания расходует стоимость акционеров, чтобы залатать долговые дыры прошлого.

Если долговое давление — это хроническая болезнь, то исключение из индекса MSCI может стать смертельным острым кризисом.

В последние два года, по мере того как Strategy всё более агрессивно увеличивала долю BTC, его доля в общих активах компании превысила 77%, что значительно выше установленного индексными агентствами, такими как MSCI, порога в 50%.

Связанный материал: « 8,8 миллиарда долларов готовятся к бегству: MSTR становится изгоем среди глобальных индексных фондов »

Это вызвало серьёзную проблему классификации: MSCI рассматривает возможность переклассификации компании из «операционной» в «инвестиционный фонд». Такое административное изменение может привести к катастрофической цепной реакции.

Если компанию признают фондом, MSTR будет исключена из основных фондовых индексов, что вызовет принудительную ликвидацию активов на триллионы долларов, отслеживающих эти индексы.

По оценкам JPMorgan, этот механизм может спровоцировать волну пассивных продаж на сумму до 8,8 миллиарда долларов. Для MSTR, чей среднедневной объём торгов составляет всего несколько миллиардов долларов, такой объём продаж создаст настоящую ликвидную чёрную дыру, что, скорее всего, приведёт к обвальному падению цены акций, без какого-либо спроса со стороны фундаментальных покупателей.

Дорогая, но необходимая страховка

В крипторынке, который живёт по законам «циклов», если рассматривать ситуацию в долгосрочной перспективе, такие, на первый взгляд, «самоограничивающие» защитные меры Strategy, возможно, и есть та дорогая, но необходимая страховка для достижения конечной победы.

«Главное — остаться за столом».

Прошлые циклы бычьих и медвежьих рынков доказали: причиной «обнуления» инвесторов становится не падение цены монеты, а безрассудная игра ва-банк, когда игнорирование рисков приводит к вынужденному уходу с рынка после внезапного события, лишая шансов на реванш.

С этой точки зрения резерв в 1,44 миллиарда долларов, созданный Strategy, — это попытка обеспечить себе возможность остаться за столом с минимальными потерями.

Пожертвовав краткосрочными интересами акционеров и рыночной премией ради контроля над ситуацией в ближайшие два года, компания проявляет стратегическую мудрость: убрав паруса до начала шторма, переждать бурю и, когда наступит следующий период ликвидности и прояснится погода, Strategy с 650 000 BTC на балансе вновь станет незаменимым «голубым фишкой» крипторынка.

В конечном итоге победа достаётся не тому, кто живёт ярче, а тому, кто живёт дольше.

Кроме того, что компания обеспечивает себе выживание, действия Strategy имеют более глубокое значение — они прокладывают путь к соблюдению нормативных требований для всех DAT-компаний.

Если бы Strategy продолжила прежнюю стратегию «ва-банк», она с высокой вероятностью оказалась бы на грани краха, и нарратив «публичные компании держат виртуальные валюты» был бы окончательно опровергнут, что стало бы беспрецедентным негативом для крипторынка.

Наоборот, если ей удастся внедрить традиционную финансовую систему резервирования и найти баланс между высокой волатильностью BTC и финансовой устойчивостью публичной компании, она перестанет быть просто компанией, скупившей монеты, и откроет совершенно новый путь.

Эта трансформация — по сути, заявление Strategy для S&P, MSCI и традиционного капитала Уолл-стрит: у нас есть не только фанатичная вера, но и профессиональные навыки управления рисками в экстремальных условиях.

Такая зрелая стратегия, возможно, станет пропуском для включения в основные индексы и получения более дешёвого финансирования в будущем.

На борту этого гиганта Strategy сосредоточены надежды и средства всего криптоиндустрии. Важно не то, как быстро он может идти в ясную погоду, а насколько устойчиво способен пройти сквозь шторм.

Этот резерв в 1,44 миллиарда долларов — не только корректировка прежней односторонней стратегии, но и своеобразная клятва перед лицом будущей неопределённости.

В краткосрочной перспективе такая трансформация сопряжена с болью: исчезновение премии mNAV, пассивное размывание долей, временная остановка «двигателя роста» — всё это неизбежная цена развития.

Но в долгосрочной перспективе это этап, который должны пройти Strategy и все будущие DAT-компании.

Чтобы дотянуться до небес, нужно твёрдо стоять на земле.