У ніч перед великим знеціненн�ям долара bitcoin чекає на останній спусковий гачок

Оригінальна назва: BTC: Оновлення ончейн-даних + наші погляди на минулий тиждень FOMC та "велику картину"

Оригінальний автор: Michael Nadeau, The DeFi Report

Оригінальний переклад: Bitpush News

Минулого тижня Федеральна резервна система знизила ставку до цільового діапазону 3,50%–3,75% — цей крок був повністю врахований ринком і в основному очікувався.

Справжнім сюрпризом для ринку стало оголошення ФРС про щомісячну купівлю короткострокових казначейських облігацій (T-bills) на суму 40 мільярдів доларів, що швидко отримало ярлик "легка версія кількісного пом'якшення (QE-lite)" серед деяких учасників.

У сьогоднішньому звіті ми детально розглянемо, що змінила ця політика, а що залишилося без змін. Крім того, ми пояснимо, чому ця різниця має вирішальне значення для ризикових активів.

Давайте почнемо.

1. "Короткострокове" позиціонування

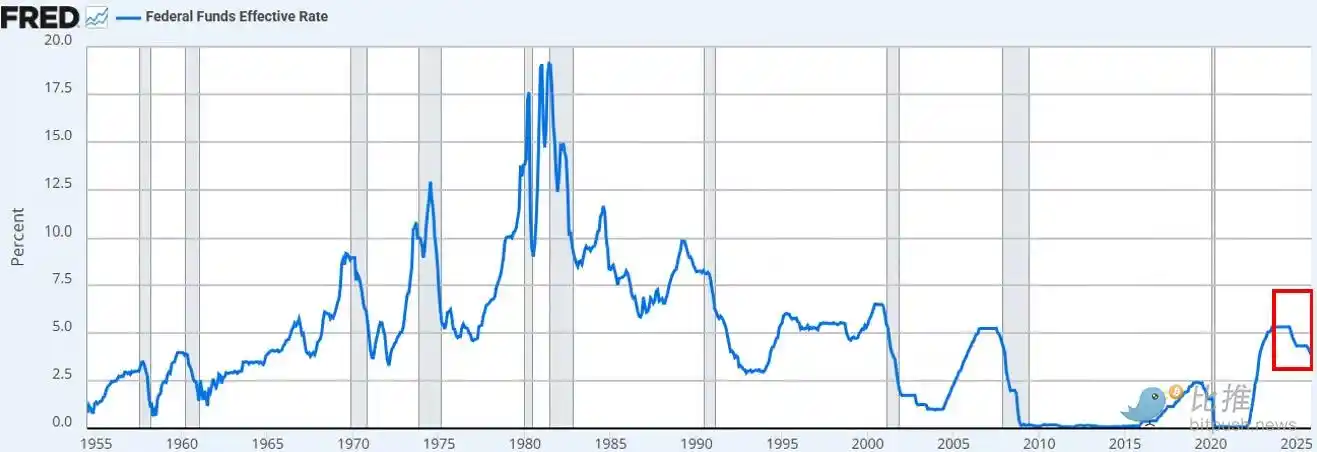

ФРС, як і очікувалося, знизила ставку. Це третє зниження цього року і шосте з вересня 2024 року. Загалом ставка була знижена на 175 базисних пунктів, що опустило ставку федеральних фондів до найнижчого рівня за останні три роки.

Окрім зниження ставки, Пауелл також оголосив, що з грудня ФРС почне "резервні управлінські покупки" (Reserve Management Purchases) короткострокових казначейських облігацій на суму 40 мільярдів доларів щомісяця. З огляду на триваючу напругу на ринку репо та ліквідності банківського сектору, цей крок був цілком очікуваним для нас.

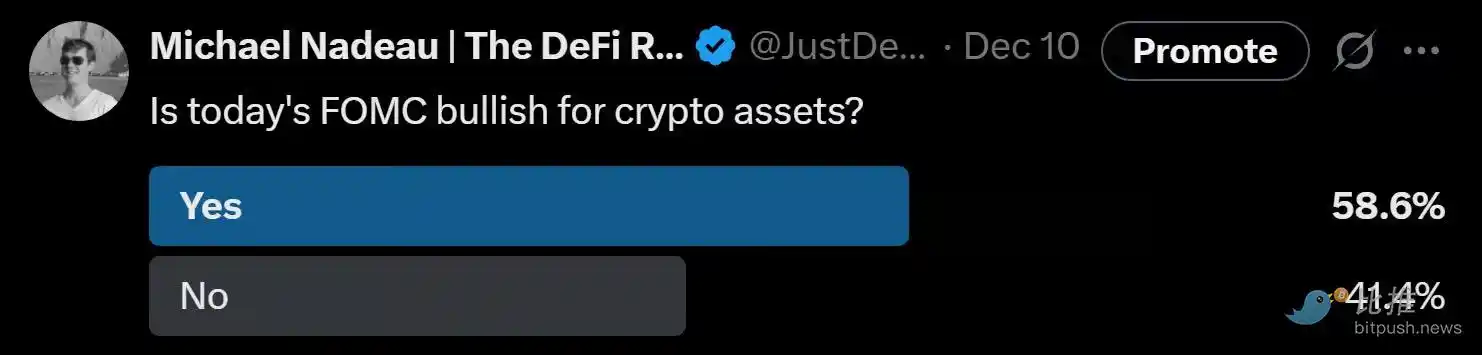

На даний момент консенсусна думка ринку (як на платформі X, так і на CNBC) полягає в тому, що це "голубина" зміна політики.

Дискусії про те, чи є оголошення ФРС еквівалентом "друку грошей", "QE" або "QE-lite", миттєво заполонили стрічки соціальних мереж.

Наші спостереження:

Як "спостерігачі ринку", ми бачимо, що ринковий настрій все ще схиляється до "ризикового апетиту" (Risk-on). У такому стані ми очікуємо, що інвестори будуть "надмірно підганяти" заголовки політики, намагаючись скласти бичачу логіку, ігноруючи конкретні механізми, через які політика впливає на реальні фінансові умови.

Наша думка: нова політика ФРС є позитивною для "фінансових ринкових каналів", але не є позитивною для ризикових активів.

У чому ми відрізняємося від загальноприйнятої думки ринку?

Наша позиція така:

· Купівля короткострокових казначейських облігацій ≠ поглинання ринкової дюрації

ФРС купує короткострокові казначейські векселі (T-bills), а не довгострокові купонні облігації. Це не зменшує чутливість ринку до ставок (дюрацію).

· Не пригнічує довгострокову дохідність

Хоча короткострокові покупки можуть трохи зменшити майбутній випуск довгострокових облігацій, це не допомагає стискати премію за термін. На даний момент близько 84% випуску казначейських облігацій припадає на короткострокові векселі, тому ця політика не змінює суттєво структуру дюрації, з якою стикаються інвестори.

· Фінансові умови не стали загалом м'якшими

Ці резервні управлінські покупки, спрямовані на стабілізацію ринку репо та ліквідності банків, не знижують системно реальні ставки, вартість корпоративних позик, іпотечні ставки чи ставки дисконтування акцій. Їхній вплив є локальним і функціональним, а не широким монетарним пом'якшенням.

Отже, ні, це не QE. Це не фінансове придушення. Важливо розуміти, що абревіатура не має значення, ви можете називати це друком грошей, але це не має на меті навмисно знімати дюрацію для пригнічення довгострокової дохідності — а саме це і змушує інвесторів рухатися вгору по кривій ризику.

Зараз цього не відбувається. З моменту минулої середи цінова динаміка BTC і індексу Nasdaq це підтверджує.

Що може змінити нашу думку?

Ми віримо, що BTC (а також ширші ризикові активи) матимуть свій зоряний момент. Але це станеться після QE (або як ФРС назве наступний етап фінансового придушення).

Коли з'являться такі умови, цей момент настане:

· ФРС штучно пригнічує довгий кінець кривої дохідності (або сигналізує про це ринку).

· Реальні ставки знижуються (через зростання інфляційних очікувань).

· Вартість корпоративних позик знижується (що стимулює технологічні акції/Nasdaq).

· Премія за термін стискається (довгострокові ставки знижуються).

· Ставка дисконтування акцій знижується (змушуючи інвесторів переходити до більш довгострокових ризикових активів).

· Іпотечні ставки знижуються (через пригнічення довгострокових ставок).

Тоді інвестори відчують "фінансове придушення" і перебалансують свої портфелі. Ми ще не перебуваємо в такому середовищі, але віримо, що воно наближається. Хоча час завжди важко передбачити, наш базовий сценарій: волатильність суттєво зросте в першому кварталі наступного року.

Ось як ми бачимо короткострокову картину.

2. Більш макроекономічна картина

Глибша проблема полягає не у короткостроковій політиці ФРС, а у глобальній торговельній війні (валютній війні) та напрузі, яку вона створює в ядрі доларової системи.

Чому?

США переходять до наступного стратегічного етапу: повернення виробництва, перебудова глобального торгового балансу та конкуренція у стратегічно важливих галузях, таких як AI. Ця мета безпосередньо суперечить ролі долара як світової резервної валюти.

Статус резервної валюти можливий лише за умови, що США постійно мають торговий дефіцит. У нинішній системі долари відправляються за кордон для купівлі товарів, а потім повертаються через казначейські облігації та ризикові активи на американські ринки капіталу. Це і є суть "дилеми Тріффіна" (Triffin's Dilemma).

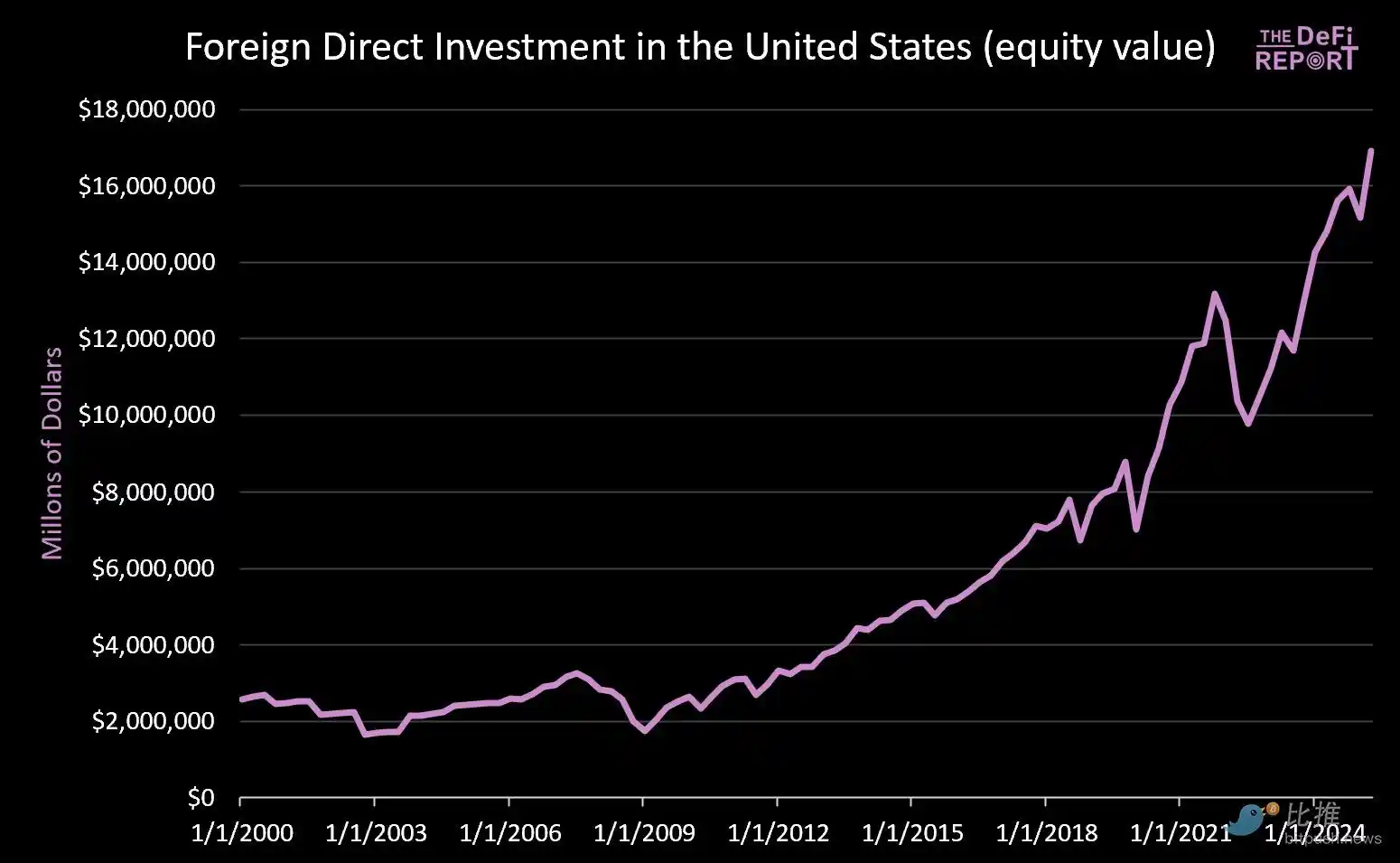

· З 1 січня 2000 року: на американські ринки капіталу надійшло понад 14 трильйонів доларів (і це не враховуючи 9 трильйонів доларів облігацій, які зараз належать іноземцям).

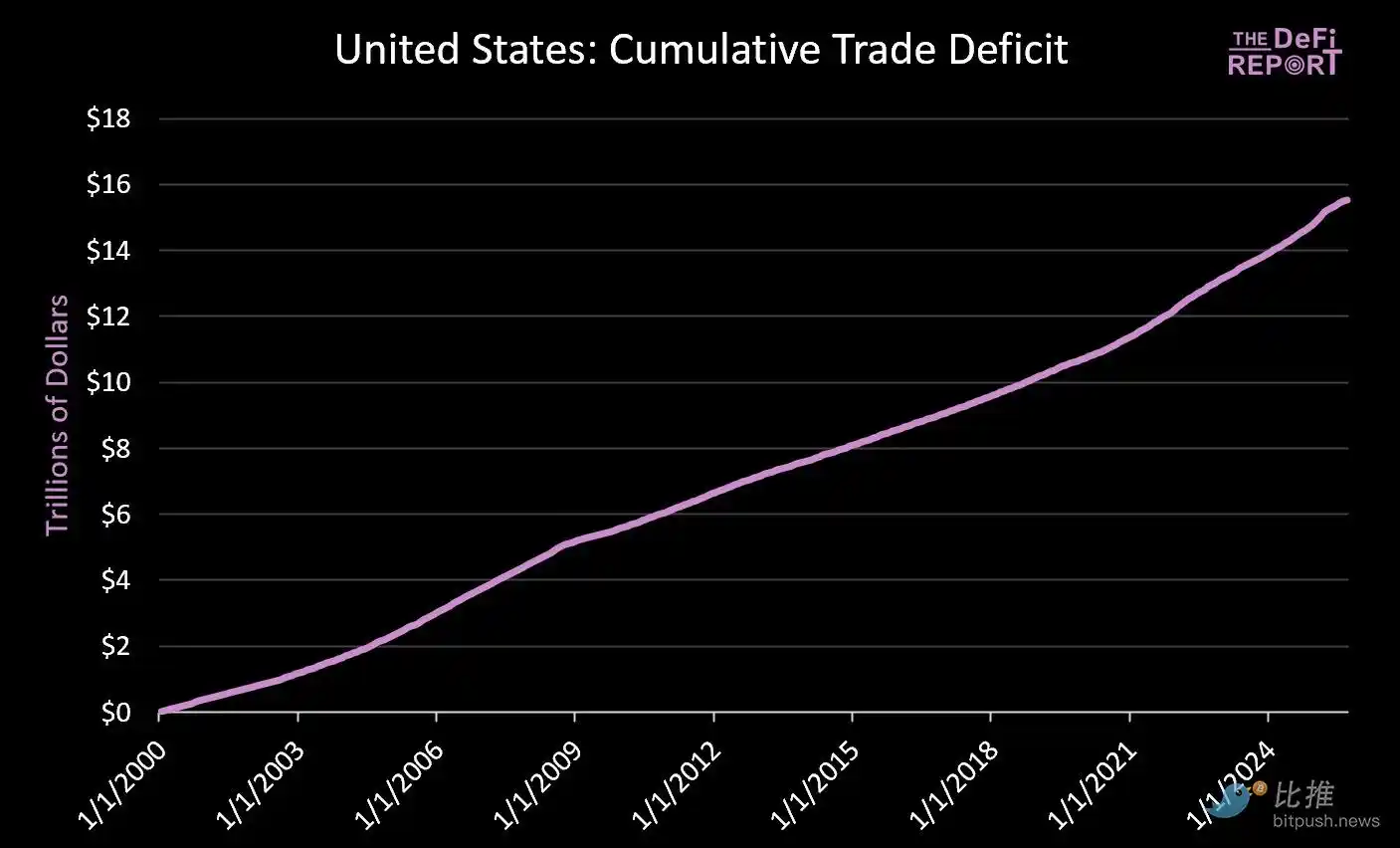

· Тим часом, для оплати товарів, близько 16 трильйонів доларів було відправлено за кордон.

Спроби скоротити торговий дефіцит неминуче зменшать обсяг капіталу, що повертається на американський ринок. Хоча Трамп заявляє, що такі країни, як Японія, пообіцяли "інвестувати 550 мільярдів доларів у американську промисловість", він не згадує, що капітал Японії (та інших країн) не може одночасно перебувати і у виробництві, і на ринку капіталу.

Ми вважаємо, що ця напруга не вирішиться плавно. Навпаки, ми очікуємо більшої волатильності, переоцінки активів і, зрештою, валютного коригування (тобто девальвації долара та зменшення реальної вартості американських казначейських облігацій).

Ключова ідея: Китай штучно занижує курс юаня (надаючи своїм експортним товарам штучну цінову перевагу), а долар США штучно переоцінений через іноземні інвестиції (що робить імпортні товари відносно дешевими).

Ми вважаємо, що для вирішення цієї структурної дисбалансованості, ймовірно, незабаром відбудеться вимушена девальвація долара. На нашу думку, це єдиний реальний шлях до вирішення глобальної торгової дисбалансованості.

У новому середовищі фінансового придушення ринок зрештою вирішить, які активи чи ринки заслуговують статусу "зберігача вартості".

Ключове питання: чи зможуть американські казначейські облігації залишатися глобальним резервним активом, коли все вляжеться.

Ми віримо, що Bitcoin та інші глобальні, несуверенні засоби збереження вартості (наприклад, золото) відіграватимуть набагато важливішу роль, ніж зараз. Причина: вони є дефіцитними і не залежать від жодної політичної довіри.

Ось такою ми бачимо "макроекономічну картину".

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitwise прогнозує рекордні показники Solana у 2026 році: чи очікується велике зростання?

Інтеграція USDC з Intuit: революційний крок для оподаткування та бухгалтерського обліку криптовалют

Термінове попередження: 45% вузлів XRPL під загрозою негайного відключення

Альткоїни під тиском після різкого падіння ETH/BTC, трейдери стежать за наступними 48 годинами