Вся галуз�ь виробництва оптоелектроніки продана повністю: у чому полягає поточна точка суперечки?

Хвиля будівництва центрів обробки даних AI продовжує підвищувати попит на оптичні комунікації, відповідні акції нещодавно значно зросли, а оцінка повністю вийшла за історичні межі.

За даними Chasing Wind Trading Platform, Morgan Stanley 20 квітня опублікував аналітичний звіт: після OFC (Конференції з оптичних волоконних комунікацій) нова хвиля інвесторів продовжує входити в сектор оптичних комунікацій, купівельна сила все ще зростає, що забезпечує постійну підтримку цінам акцій.

Багато підприємств оптичних комунікацій уже розпродали свою виробничу потужність на цей рік, невизначеність доходів значно зменшилася, а рентабельність залишається ключовим показником на найближчі квартали.

Непрозорість темпів розширення виробничих потужностей лазерів ускладнює оцінку дефіциту пропозиції та попиту; також слід звернути увагу на суперечку між архітектурами "вузька-швидка" та "широка-повільна": "широка-повільна" схема передбачає можливість заміщення InP-лазерів на MicroLED, що може переформатувати довгострокову структуру постачань.

Morgan Stanley підвищив цільові ціни на чотири основні акції оптичних комунікацій: Corning — з $127 до $140; Lumentum — з $595 до $710; Coherent — з $250 до $290; Ciena — з $286 до $405.

Розпродані виробничі потужності змінюють логіку гри, рентабельність стає основною варіативною величиною

У контексті загального дефіциту виробничих потужностей інвестиційна логіка в секторі оптичних комунікацій непомітно змінюється. Оскільки багато компаній уже законтрактували виробничі потужності на більшу частину цього року чи навіть до 2026 року, прогнози виручки стали відносно очевидними, і увага ринку змістилася на те, чи зможуть компанії ефективно отримати вигоду від підвищення рентабельності в умовах обмеженої пропозиції.

У цьому питанні LITE наразі має найбільші переваги. Компанія постійно й агресивно підвищує ціни, що і є основною причиною, чому очікування EPS з боку покупців набагато вищі за консенсус-прогнози продавців. Однак цю здатність до підвищення цін навряд чи можна поширити на весь ланцюг постачання.

Ситуація з GLW є складнішою. Вартість оптичного волокна в Азії вже зросла на 75%, досягнувши 7-річного максимуму, і інвестори очікують, що GLW зможе синхронно отримати вигоду. Але керівництво GLW обережно заявляє, що "у світі достатньо оптичного волокна для покриття попиту", а покращення цін відбуватиметься більше за рахунок інновацій у продукції, а не прямого зростання спотових цін.

Варто також звернути увагу на два граничних зміни: по-перше, понад 30% коштів BEAD (дотації на розбудову широкосмугової інфраструктури у США) будуть переорієнтовані на фіксований бездротовий зв'язок та супутникові технології — попит на оптичне волокно, ймовірно, скоротиться;

По-друге, після продажу бізнесу CommScope з оптоволоконної продукції компанії Amphenol, Corning скасувала замовлення на сировину у CommScope, що спричинило їх каскадне скасування і незначне скорочення ринку оптоволокна.

Непрозорість темпів розширення потужностей лазерів: ритм пропозиції як головний невідомий

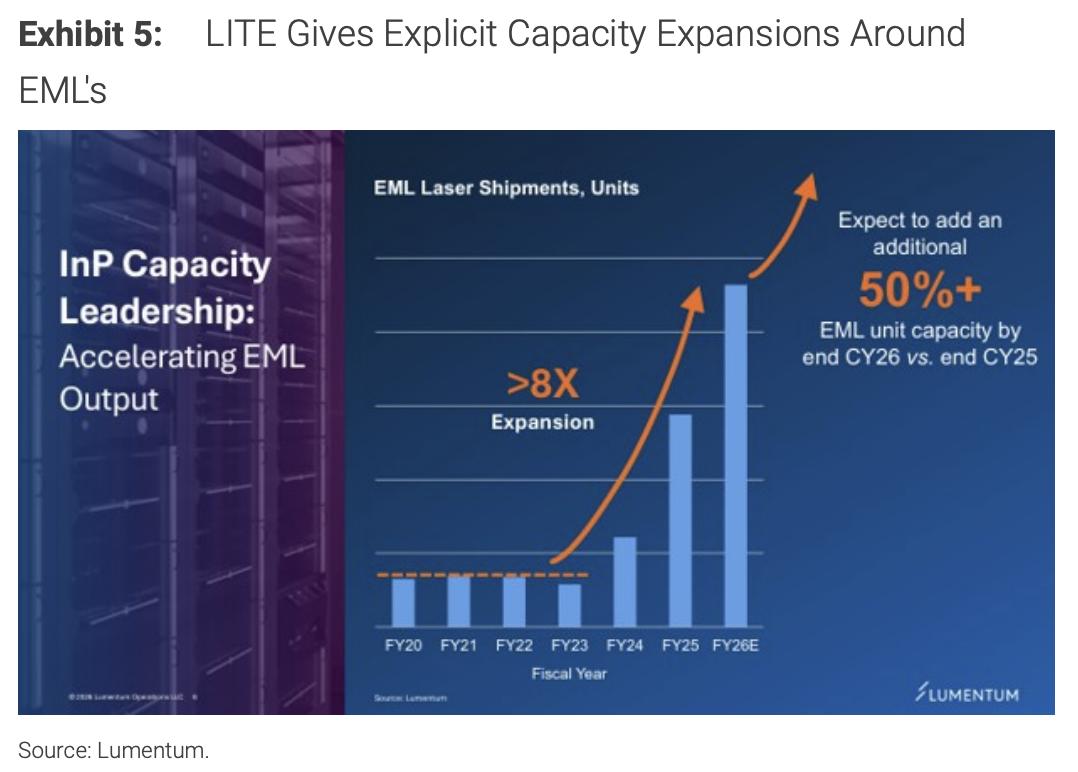

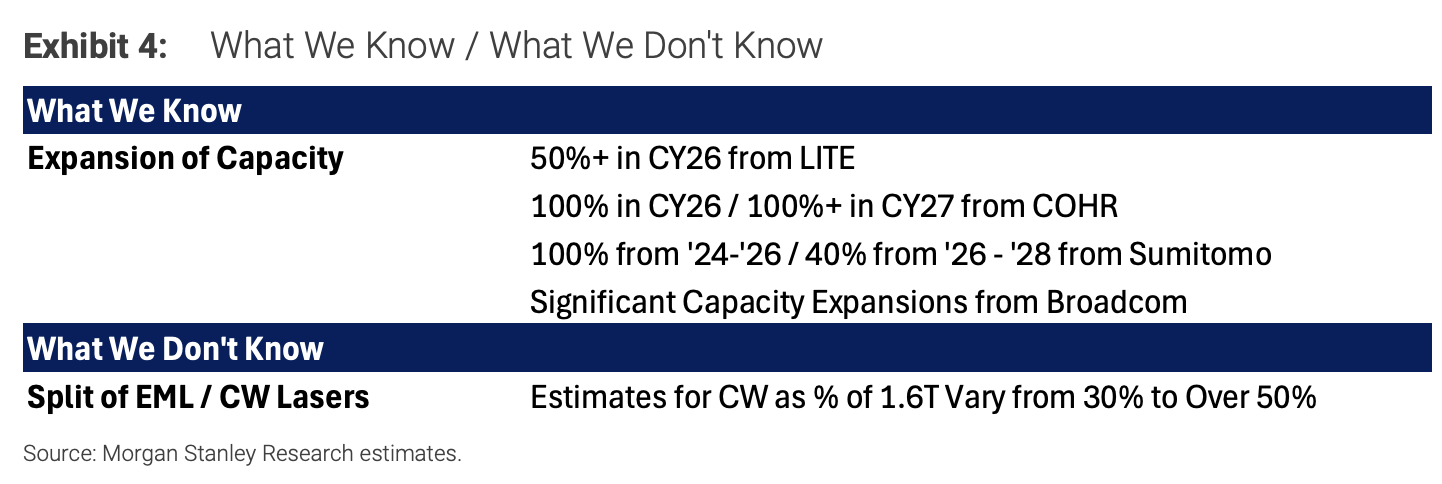

Індійфосфідні (InP) лазери є ключовим компонентом AI-оптичних інтерконектів, їх динаміка потужностей безпосередньо визначає баланс попиту та пропозиції в ланцюгу постачання і є однією з найгарячіших тем для інвесторів.

З відкритих джерел:

LITE планує збільшити потужності EML на понад 50% у фінансовому 2026 році;

COHR планує подвоїти потужність у фінансовому 2026 році, а у 2027 році додати ще понад 100%;

Sumitomo планує подвоїти потужність з 2024 по 2026 роки, а з 2026 по 2028 — додати ще 40%;

Broadcom заявляє, що протягом наступного року збільшить виробничу потужність у 4-6 разів.

Втім, кілька важливих змінних все ще залишаються невизначеними.

По-перше, існує суперечка щодо частки EML і CW-лазерів у структурі попиту на 1.6T: LITE прогнозує, що CW становитимуть близько 30-40%, тоді як Sumitomo вважає, що понад 50%.

По-друге, багато виробників переходять на 6-дюймові підкладки, але рівень виходу придатної продукції (yield) все ще має значну невизначеність. Крім того, деталі розширення Broadcom поки що не ясні.

Через відсутність надійних даних щодо ринкової частки і через те, що лише LITE розкриває детальну інформацію про нарощення потужностей, точність загальної моделі попиту-пропозиції залишається обмеженою. Чи зможе розширення пропозиції синхронізуватися з темпами зростання AI-потреб, стане важливим фактором, що впливатиме на настрої сектора.

Суперечка між "вузько-швидкою" і "широко-повільною" архітектурами може змінити довгострокове розташування ланцюга постачань

У сфері CPO (co-packaged optics) суперечка між архітектурами "вузька-швидка" (Narrow and Fast) і "широка-повільна" (Wide and Slow) стає все більш актуальним довготривалим питанням для інвесторів.

"Вузька-швидка" схема передбачає досягнення вищої швидкості передачі на канал при меншій кількості каналів, типовий варіант: 1.6T = 8 каналів × 200G, оптимізує щільність смуги пропускання й енергоефективність — є основною тенденцією у розвитку AI-кластерів.

"Широка-повільна" схема досягає тієї ж загальної ширини каналу шляхом збільшення кількості каналів і зменшення швидкості передачі даних на канал, типовий варіант: 1.6T = 16 каналів × 100G, ґрунтується на більш зрілій екосистемі, але споживає більше простору і волоконних ресурсів.

Стратегічна цінність "широко-повільної" архітектури в тому, що вона закладає можливість заміщення InP-лазерів на MicroLED.

Архітектура MOSAIC від Microsoft — це саме цей приклад: багатотисячіканальна оптоволоконна система, що може знизити залежність від InP-лазерів у певних сценаріях. COHR, своєю чергою, відстоює конкурентоспроможність VCSEL-технологій у сфері "широких-повільних" архітектур.

Ця конкуренція, ймовірно, вимагатиме кілька років для з’ясування переможця, але вже зараз впливає на довгострокове позиціонування COHR і LITE. Якщо "широка-повільна" схема пришвидшить проникнення, постачальники, які нині мають основну конкурентну перевагу завдяки InP-лазерам, можуть зіткнутися з більшими довгостроковими викликами, а MicroLED-компанії — отримати додаткові вигоди.

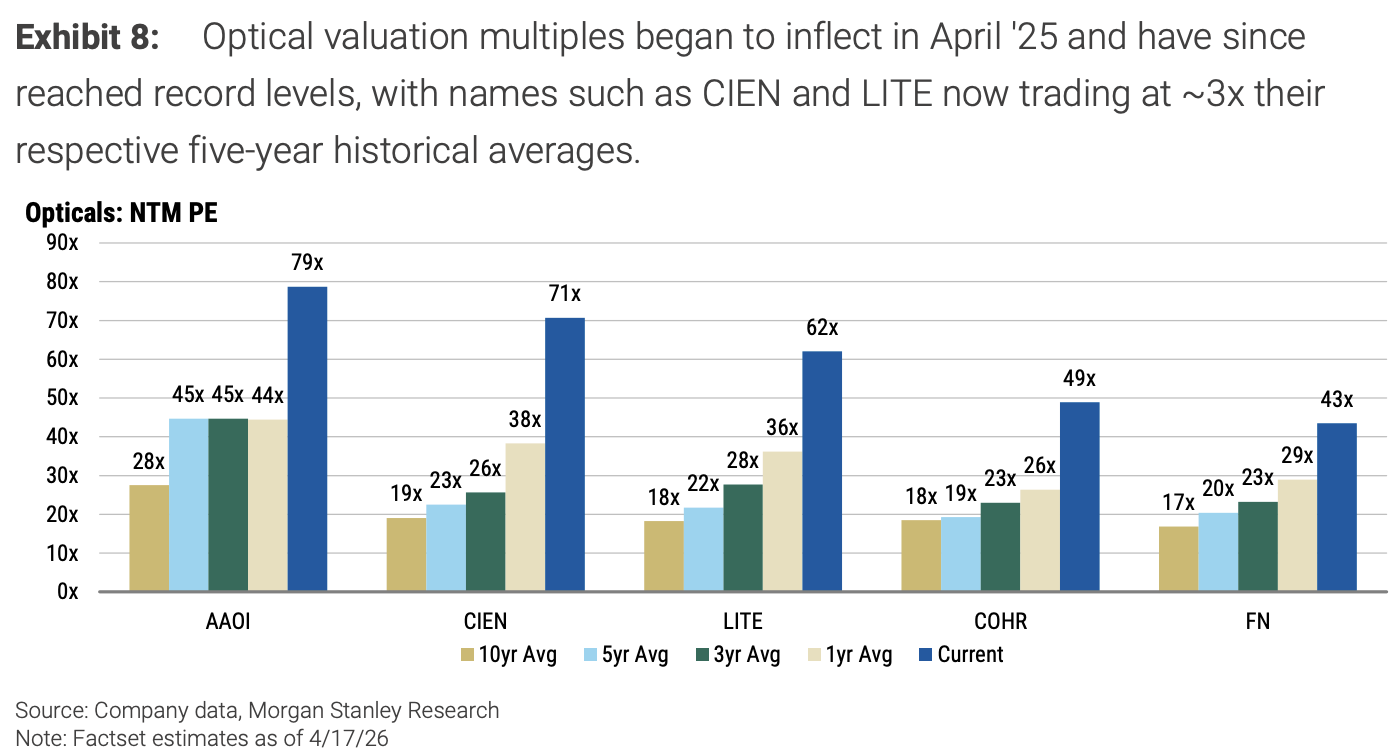

Оцінка перевищує історичні межі, "бичача гіпотеза" поки не має спростувальних каталізаторів

Поточний рівень оцінки акцій компаній оптичних комунікацій вже значно перевищив історичний діапазон, що стало ще одним предметом тотальної суперечки.

CIEN, LITE, COHR, GLW та інші основні інструменти зараз торгуються із множником P/E на 2028 рік від 20 до 25 раз, при тому, що 10-річний середній P/E здебільшого становить 17-19 раз. Поточна оцінка CIEN і LITE приблизно утричі перевищує їх середнє за останні п'ять років.

Порівняно з цим, комп’ютерні накопичувачі (як-от MU) мають P/E в однознаковому або нижньому двозначному діапазоні — ця суттєва розбіжність призводить до частих питань інвесторів про справедливість оцінки оптичних компаній.

Справедливість премії зумовлена такими чинниками:

По-перше, сфера застосування оптичних технологій постійно розширюється (co-packaged optics, optical circuit switches OCS, когерентна передача тощо), перспективи зростання більш зрозумілі;

По-друге, існує значний розрив між очікуваним покупцями EPS і консенсусом продавців, причому більшість очікуваних каталізаторів (як масовий випуск нових продуктів, ефект цінових підвищень) реалізуються лише у 2027–2028 роках;

По-третє, на відміну від ринку пам'яті, сектор оптичних комунікацій наразі не має короткострокових даних, що можуть спростувати "бичачу гіпотезу", а поточні інвестиції в AI залишаються високими, надаючи оцінкам підтримку.

Втім, поточна оцінка історично висока, і якщо на ринку виникне таке, як прибутковість, нижча за очікування, надто різке розширення потужностей Broadcom, що порушить баланс попиту і пропозиції, або посилення конкуренції в OCS, існує ризик повернення P/E до рівня ±15.

~~~~~~~~~~~~~~~~~~~~~~~~

Вищезгаданий цікавий матеріал надано Chasing Wind Trading Platform.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

UAI (UnifAINetwork) коливається на 50,2% за 24 години: зростання обсягу торгів і ф'ючерсний OI стали рушіями

World3 (WAI) коливання за 24 години склало 59,1%: обсяг торгів зріс на 902,5%, що обумовлено споживанням AI токенів

У тренді

БільшеPORTAL за 24 години зріс на 40,9%: покупка китами та різке зростання обсягу на спотовому ринку Binance стали драйверами

Коливання GUN(GUNZ) за 24 години становить 81,0%, різке зростання обсягу торгів та припливу капіталу привели до досягнення максимуму 0,03229, після чого відбулося значне коригування