Bitget UEX Щоденний звіт|Переговори між США та Іраном зайшли в глухий кут; Трамп заявив про продовження перемир'я між Ліваном та Ізраїлем; Intel перевищила очікування в квартальному звіті (24 квітня 2026)

Bitget2026/04/24 01:34

Bitget2026/04/24 01:34

І. Гарячі новини

Динаміка Федеральної резервної системи США

ФРС тисне на Уолл-стріт для підтримки нових регуляцій капіталу

- Віце-голова з нагляду ФРС Бауман на початку квітня зустрілася з CEO таких великих банків, як JPMorgan Chase та Goldman Sachs, і чітко закликала оцінювати вплив нової пропозиції щодо капіталу з загальносистемної перспективи, а не прагнути додаткових винятків.

- Пропозиція загалом знижує вимоги до капіталу для банків, очікується, що період зворотного зв'язку середини червня буде присвячений конструктивним зауваженням, ймовірність суттєвих змін низька.

- Вплив на ринок: ця дія потенційно послабить напруженість між регуляторами та банками, тимчасово підвищить впевненість у фінансовому секторі, але якщо кінцеві вимоги до капіталу залишаться строгими, то довгостроково випробування прибутковості великих банків триватиме.

Міжнародні товари

Зростання напруженості між США та Іраном штовхає ціну на нафту вгору, золото під тиском і падає

- Трамп заявив про "повне блокування" Ормузької протоки до укладення угоди з Іраном й наказав затопити будь-які мінні судна; Іран активував протиповітряну оборону в Тегерані для перехоплення "ворожих цілей", переговори в глухому куті.

- Ціна на нафту за день зросла більш ніж на 5%, закрилася з прибутком понад 3%, Brent встановила найвищий максимум за понад два тижні; золото оновило мінімум дня й втратило більш ніж 1%.

- Вплив на ринок: геополітичні ризики короткостроково підтримують ціни на енергоносії, але затягування кризи може підвищити інфляційний тиск і стримати очікування зростання світової економіки.

Макроекономічна політика

Попереднє значення PMI виробничого сектору США за квітень досягло майже чотирирічного максимуму, зростаюча інфляція ускладнює дилему ФРС

- Кількість первинних заявок на допомогу з безробіття у США за тиждень до 18 квітня — 214 тисяч, очікування — 210 тисяч, попереднє значення виправлене з 207 тисяч до 208 тисяч.

- PMI виробничого сектору — 54, зведений PMI піднявся до 52, PMI сектору послуг — 51,3, загальна економіка розширюється помірно.

- Зростання здебільшого ведеться за рахунок превентивних закупівель, викликаних митами, а не реального попиту; темпи зростання цін на товари й послуги найбільші з липня 2022 року.

- Вплив на ринок: співіснування слабкого попиту та зростаючої інфляції значно підвищило поріг для зниження ставки ФРС, ринку необхідно постійно стежити за подальшими даними й перевіряти економічну стійкість.

II. Огляд ринку

Товари та валютний ринок

- Спотове золото: невелике зростання 0,27%, близько 4700 доларів;

- Спотове срібло: невелике зростання 0,14%, близько 75 доларів;

- WTI нафта: зростання 0,98%, 96,75 доларів;

- Brent нафта: зростання 1,09%, близько 106,22 доларів;

- Індекс долара: прискорено піднявся до 98,81, встановив максимум за останні два тижні.

Показники криптовалют

- BTC: невелике падіння 0,04%, близько 78 378 доларів;

- ETH: падіння 1,67%, близько 2 333 доларів;

- Загальна ринкова капіталізація криптовалют: невелике зниження на 0,2% до 2,7 трильйона доларів;

- Ситуація з ліквідаціями на ринку: за 24 години загальна сума ліквідацій близько 204 мільйонів доларів, long ліквідацій — 126 мільйонів доларів;

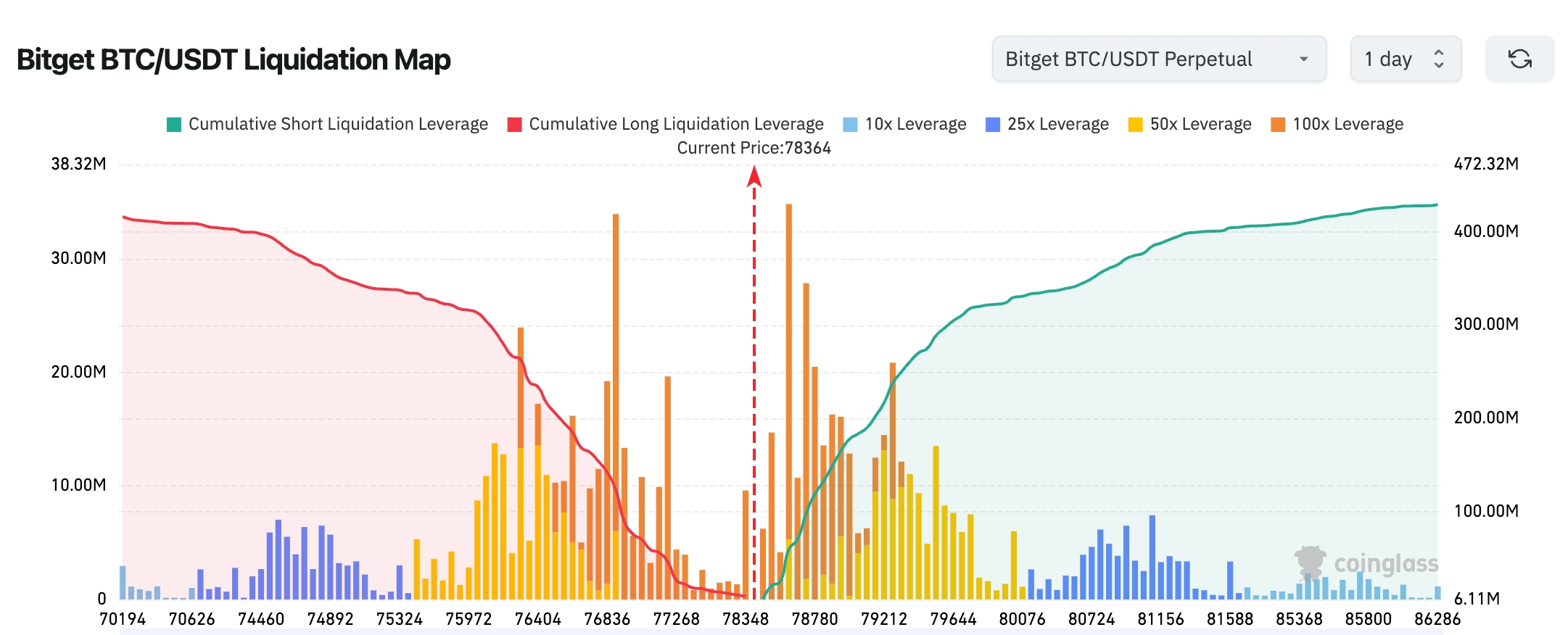

- Bitget BTC/USDT карта ліквідації: поточна ціна близько 78 364, внизу (77k) з боку long (червоне) значна ліквідація вже поглинута, а зверху (78,5k–80k) накопичено велику кількість коротких ліквідацій, є короткостроковий імпульс до "сквізу". Високий леверидж (50x/100x) концентрований в районі 78k–79k, що вказує на високий ризик коливань, і пробиття може призвести до масштабного руху, але також і швидких ліквідацій.

- Чистий притік/відтік спотового ETF: BTC спотові ETF вчора невеликій чистий притік — 55,8 мільйона доларів; ETH спотові ETF — чистий відтік 54,9 мільйона доларів;

- Притік/відтік BTC спотових: вчора притік — 2,355 мільярда доларів, відтік — 2,395 мільярда доларів, чистий відтік — 40 мільйонів доларів.

Показники американських біржових індексів

- Dow Jones: падіння на 0,36%, 49 310,32 пункту, динаміка негативна через слабкість програмного сектора;

- S&P 500: падіння на 0,41%, 7 108,40 пункту, відійшов від останніх рекордних максимумів;

- Nasdaq: падіння на 0,89%, 24 438,50 пункту, кластер драйверів — технологічні акції на тлі геополітичної напруженості.

Динаміка технологічних гігантів

- Intel (INTC): +2,31% (66,78 доларів), після закриття зросли майже на 20%, виручка і прогноз за Q1 значно перевищили очікування

- Tesla (TSLA): -3,56% (373,72 долари), підвищення прогнозу капітальних витрат викликало короткострокову фіксацію прибутку

- Microsoft (MSFT): -3,97% (415,75 доларів), слабкість програмного сектора

- Apple (AAPL): +0,30% (273,99 доларів), обмежений вплив геополітичних ризиків

- Amazon (AMZN): -0,11% (255,08 доларів), корекція разом із загальним ринком

- Nvidia (NVDA): -1,41% (199,64 доларів), сектор чипів загалом сильний

- Alphabet (GOOGL): +0,37% (340,59 доларів), конкуренція за AI зростає Основна причина: сектор напівпровідників продовжує сильне зростання, Intel, Texas Instruments та ін. показали відмінні фінансові результати; сектор програмного забезпечення під загрозою через трансформацію бізнес-моделі AI.

Спостереження за секторною активністю

Сектор програмного забезпечення — найсильніше падіння

- Представники: ServiceNow — майже -18%, Salesforce — майже -9%

- Фактори: великі замовлення постраждали від конфлікту на Близькому Сході + AI впливає на традиційну модель ПЗ, інвестори стурбовані довготривалими перспективами

Сектор напівпровідників — зростання майже 2%

- Представники: Texas Instruments — +19%, Intel після закриття — понад +20%

- Фактори: сильні квартальні результати й прогнози, великий попит на дата-центри забезпечує безперервний ріст

III. Глибокий аналіз акцій

1. Salesforce (CRM) — занепокоєння щодо впливу AI на бізнес-моделі ПЗ повертаються

Огляд події: Акції Salesforce впали майже на 9%, незважаючи на перспективу найшвидшого зростання виручки за останні роки, ринок непокоїть постійний розвиток AI-інструментів, що може змінити традиційну модель продажу ПЗ з "функціональних місць" на "одиниці продуктивності". За даними Goldman Sachs, софтверні компанії намагаються охопити більший бюджет на оплату праці, але короткострокові труднощі перетворення очевидні. Інтерпретація ринку: Інституції загалом позитивно оцінюють довгострокову підтримку SaaS-оцінки цією трансформацією, але інвестори наразі зосереджені на короткострокових ризиках виконання. Інвесторські уроки: AI може перебудувати галузь програмного забезпечення, компанії з чіткою траєкторією розвитку продуктивності мають перевагу на ринку.

2. Intel (INTC) — квартальний звіт і прогноз значно перевищили очікування

Огляд події: Після закриття Intel підскочила майже на 20%, виручка за Q1 — 1,36 мільярда доларів, більше за очікування, сильний прогноз за Q2, сектор дата-центрів зростає на 22%. Індекс напівпровідників встановив рекорд — 17 послідовних днів зростання. Інтерпретація ринку: Інституції позитивно оцінюють стійке відновлення попиту на чипи, Intel поступово реалізує свої AI-сервери. Інвесторські уроки: В сезоні звітів сектор напівпровідників має сильну підтримку з боку фундаментальних показників, варто стежити за можливостями переоцінки.

3. Tesla (TSLA) — підвищила прогноз капітальних витрат

Огляд події: Tesla втратила понад 3%, компанія підвищила прогноз капітальних витрат до 2026 року, що відображає активне інвестування у майбутнє зростання. Інтерпретація ринку: Інституції вважають, що ця дія тимчасово підвищує тиск на витрати, але довгостроково підтримує розвиток автопілоту та енергетичного бізнесу. Інвесторські уроки: Збільшення капітальних витрат відображає впевненість менеджменту, інвесторам слід стежити за успішністю виконання.

4. Texas Instruments (TXN) — квартальні результати значно перевищили очікування

Огляд події: Texas Instruments Q1: виручка — 4,83 мільярда доларів (+19% рік до року); EPS — 1,68 долара (+31% рік до року), значно перевищила прогнози аналітиків. Сильний попит на аналогові чипи й дата-центри забезпечили зростання, акції зросли майже на 19%. Інтерпретація ринку: Інституції вважають, що циклічне відновлення напівпровідників триває, TXN має стійкі позиції у промислових та аналогових чипах, отримує максимум вигоди. Інвесторські уроки: Чітка тенденція відновлення попиту на напівпровідники, компанії з різними сферами застосування мають сильну підтримку фундаментальних показників.

IV. Динаміка криптовалютних проектів

1. Керівник глобального ETF відділу з асетсервісу Bank of New York Mellon, Ben Slavin, заявив, що щорічний потік коштів до bitcoin ETF став позитивним. 12 спотових ETF bitcoin сукупно отримали чистий притік понад 335 мільйонів доларів за добу, понад 2,1 мільярда доларів за місяць, з початку року й за три місяці — близько 1,8 мільярда доларів.

2. Аналітик JPMorgan Nikolaos Panigirtzoglou зазначив, що постійні вразливості децентралізованих фінансів та слабке зростання й надалі обмежують інституційний інтерес до DeFi сектору. В атаці, пов’язаній з Kelp DAO, всього за кілька днів під замком DeFi зникло близько 20 мільярдів доларів; атакуючі створили 292 мільйони доларів незабезпечених rsETH токенів, залучили реальні ETH через Aave та спричинили близько 230 мільйонів доларів "поганих боргів".

3. Протокол Vault 3F, побудований на Morpho, оголосив про завершення раунду фінансування на 4 мільйони доларів: Pre-Seed раунд у розмірі 750 тисяч доларів стартував у липні 2025 року та завершився в листопаді; Seed раунд — 3,3 мільйона доларів, стартував у листопаді 2025 року й завершився в березні 2026 року. Maven 11 виступив головним інвестором Seed раунду.

4. Со-засновник F2Pool Chun Wang написав у Twitter, що за рік він отримав 83,7 млн SPK від Spark як нагороди, обміняв їх через CoWSwap на 663 ETH і близько 1,4 мільйона доларів готівкою, зараз жалкує про повний продаж цих активів.

5. За повідомленням іранського агентства Fars News: інформація про те, що Іран отримує плату за прохід через Ормузьку протоку у криптовалюті, є неточною.

V. Календар ринку на сьогодні

Графік виходу даних

| 21:00 | США | Остаточний індекс споживчої впевненості Мічиганського університету | ⭐⭐⭐ |

Анонс важливих подій

- Подія: індекс споживчої впевненості Мічиганського університету США — слідкуємо за очікуваннями інфляції і стійкістю споживання

Позиція інституцій:

Відомі аналітики інвестиційних банків відзначають, що вчора американські акції трохи впали через тупик у переговорах між США й Іраном, корекція сектору програмного забезпечення відображає труднощі трансформації бізнес-моделі AI, але сектор напівпровідників демонструє фундаментальну стійкість (17 днів зростання). Нафта зміцніла через геополітичні ризики, золото під тиском; bitcoin та інші ризиковані активи рухаються за ринком акцій. Інституції вказують, що дані PMI за квітень показують, що зростання на основі запасів не перекриває слабкий попит, інфляція затримує очікування зниження ставки ФРС, потрібно стежити за даними споживчої впевненості наступного тижня для перевірки стійкості економіки. Загалом, пік геополітичної невизначеності, ймовірно, минув, проте волатильність цін на енергоносії все ще буде впливати на прибутковість бізнесу та інфляційні траєкторії; інвесторам рекомендується шукати структурні можливості у довгострокових трендах AI та напівпровідників і уважно відстежувати ситуацію на Близькому Сході.

Відмова від відповідальності: вищевказаний матеріал зібраний AI-пошуком, вручну верифікований і опублікований людиною, не є інвестиційною рекомендацією.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Яструбина сила поступово зростає

Індекс юаня наближається до попереднього максимуму, які фактори підтримують його?