Детальний аналіз фінансового звіту Arm: AI Agent повертає CPU у центр уваги, Arm переходить від архітектурного збору до чипових платформ

Зміст

- 1. Спочатку висновок: це не просто звичайний сильний фінансовий звіт, а початок розширення бізнес-моделі в цьому кварталі

- 2. Огляд фінансового звіту в одній таблиці: рекордний дохід, але маржа тимчасово знижена через інвестиції в R&D

- 3. Глибинні зміни в бізнесі роялті: телефон — це не стеля, хмарний AI стає другою кривою зростання

- 4. AGI CPU як справжня нова змінна: Arm більше не лише продає архітектуру, а прагне отримати повну вартість чипу

- 5. Чому Agentic AI виводить Arm на перший план: CPU не замінює GPU, а підвищує ефективність використання GPU

- 6. Arm, AMD і Intel разом: всі три компанії отримають вигоду, але працюють не з одним і тим же сегментом ринку

- 7. Найважливіше для інвесторів у цьому фінансовому звіті: не Q1 прогноз, а три п’ятирічні криві

- 8. Ризики: найбільша проблема Arm — не "чи є попит", а "чи зможе подолати бар'єр від IP-компанії до чип-компанії"

- 9. Моє інвестиційне рішення: Arm переходить у стадію подвійної оцінки "базове роялті + AGI CPU опціон"

- 10. Що стежити у наступні чотири квартали

Arm FY2026 Q4 глибокий аналіз: AI Agent повертає CPU в центр, Arm переходить від "архітектурного податку" до чип-платформи

Цей фінансовий звіт Arm за FY2026 Q4 на перший погляд демонструє, що дохід, ліцензування та вільний грошовий потік продовжують зростати до нових максимумів. Справжньою новиною є те, що вперше компанія поставила "Arm AGI CPU" на один стратегічний рівень з ліцензуванням IP/CSS. На мою думку, Arm все ще насамперед компанія з високою маржею IP та роялті, але з цього кварталу ринок повинен враховувати новий опціон — можливість у AI-центрах даних переходити від "частки з чипа" до "прямих продажів CPU-кремнію та отримання повної вартості чипа".

1. Спочатку висновок: це не просто звичайний сильний фінансовий звіт, а початок розширення бізнес-моделі в цьому кварталі

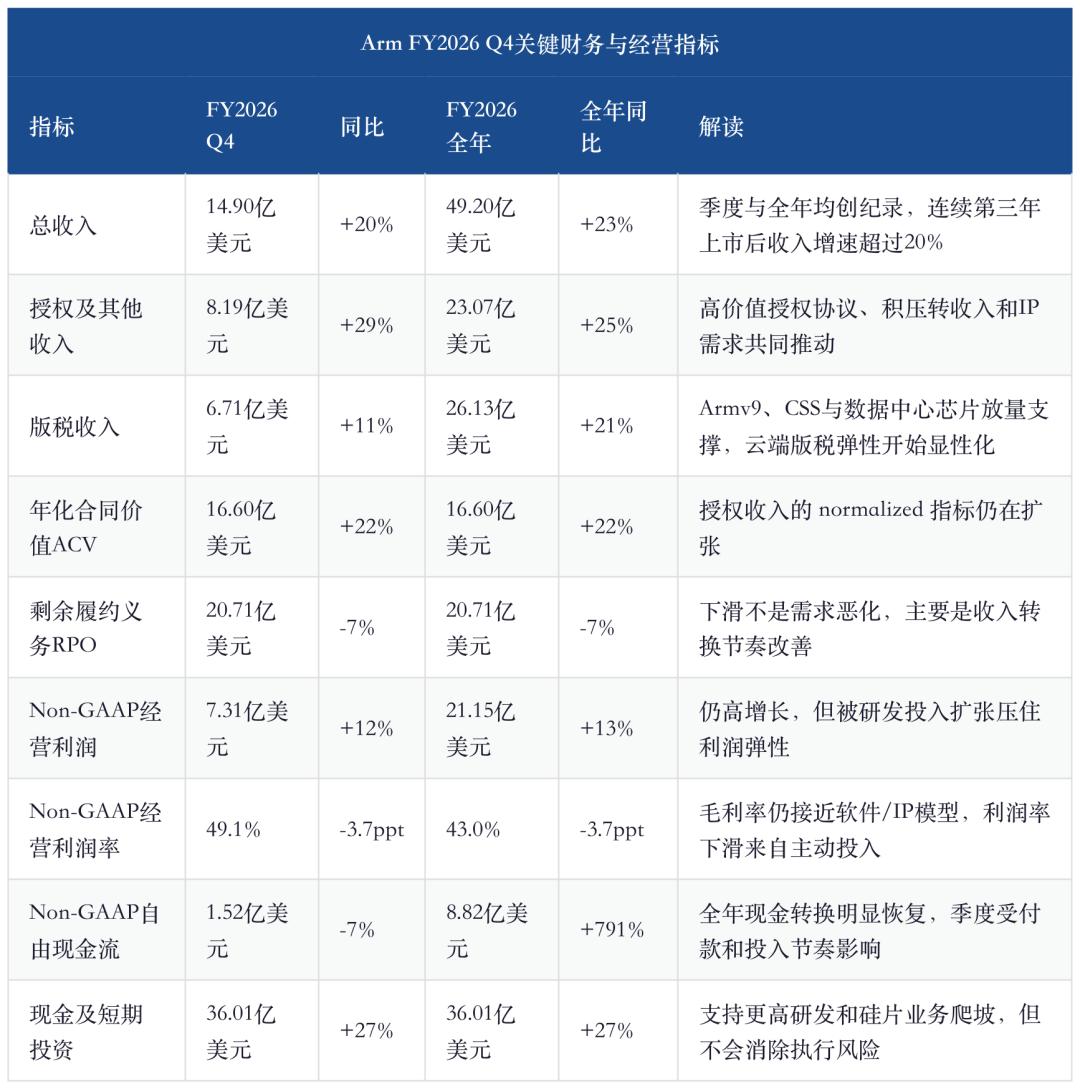

Показники Arm за FY2026 Q4 достатньо сильні: квартальний дохід 1,49 млрд доларів, ріст у річному вимірі на 20%, рекордний для компанії; річний дохід 4,92 млрд доларів, ріст на 23%, третій рік поспіль понад 20%. Ліцензійний та інший дохід — 819 млн доларів (+29% рік до року); роялті — 671 млн доларів (+11% рік до року); вільний грошовий потік за рік — 882 млн доларів, значно покращився порівняно з минулим роком (99 млн доларів).

Але основний сюжет цього звіту — не лише "гарне зростання". Якщо дивитися тільки на 20% зростання доходу, то можна пропустити дві важливі зміни.

Перше: якість доходу Arm змінюється з "циклу мобільних + одноразового ліцензування" на "AI у хмарах + Armv9/CSS + роялті в центрах даних". Компанія чітко заявила, що роялті від дата-центрів удвічі зросли рік до року, а частка CPU-комп'ютера Arm у провідних hyperscaler вже близько 50%. Це означає, що база роялті Arm природним чином розширюється з мобільних пристроїв до хмарного AI.

Друге: Arm AGI CPU вносить Arm в ринок з вищим ризиком, але й значно більшими перспективами. Традиційно Arm ліцензує IP виробникам чипів, отримуючи плату за ліцензію та роялті з кожного чипа; AGI CPU — це коли Arm пропонує повноцінне рішення чипа безпосередньо для клієнтів AI-центрів даних. Ця зміна не одразу вплине на дохід FY2027, але вона змінить рамки оцінки доходу для Arm.

Ось чому я визначаю цей фінансовий звіт так:Логіка роялті знову підтверджена, логіка "кремнію" ось-ось увійде в звіт, Arm починає рухатися від "архітектурного податку у добу AI" до "платформи управління AI-центрами даних".

2. Огляд фінансового звіту в одній таблиці: рекордний дохід, але маржа тимчасово знижена через інвестиції в R&D

В цій таблиці найважливіше розділити "сильний дохід" і "зниження маржі".

У цьому кварталі Non-GAAP маржа Arm — 98,3%, це все ще дуже якісна IP/програмна економічна модель. Маржу знизили не проблеми з прибутком, а зростання операційних витрат. Q4 Non-GAAP операційні витрати — 734 млн доларів (+30% рік до року); з них Non-GAAP R&D — 493 млн (+33% рік до року). За рік Non-GAAP R&D витрати — 1,911 млрд доларів (+43%).

Це означає, що компанія завчасно вкладає у CPU, CSS і дорожню карту чипів. Короткостроково це знижує Non-GAAP операційні маржі, середньостроково, якщо AGI CPU і CSS реалізуються, ці R&D стануть основою наступної кривої доходу. Ключ — не "Arm витрачає занадто багато", а "чи зможуть нові продукти відкрити нові горизонти доходу".

Також потрібно дивитися на прогноз Q1 FY2027. Компанія прогнозує дохід наступного кварталу 1,26 млрд доларів ±50 млн, Non-GAAP EPS 0,40 долара ±0,04. Це нижче ніж Q4 (1,49 млрд та 0,60 долара), головним чином через природні цикли великих ліцензійних угод, а не раптове зниження роялті-бізнесу. Для Arm ліцензійний дохід одного кварталу не можна лінеаризувати на рік — потрібно стежити за ACV, кількістю клієнтів CSS, зростанням роялті та перспективами AGI CPU.

3. Глибинні зміни в бізнесі роялті: телефон — це не стеля, хмарний AI стає другою кривою зростання

Найпоширеніше неправильне трактування Arm — це його розгляд просто як "архітектуру для мобільних чипів". Мобільні пристрої все ще залишаються базовою платформою Arm, але фінансовий звіт FY2026 Q4 вже показав, що справжнє зростання йде від двох напрямків: Armv9/CSS (більш високі ставки роялті) та проникнення Arm-based CPU у хмарному AI.

Armv9 і CSS значать не лише технологічну модернізацію, а й підвищення цін. У презентації для інвесторів Arm прямо зазначає — royalty uplift: перше покоління Armv9, наступні Armv9, перше покоління CSS, наступні CSS, усі дають вищу ціну "за ядро". Тобто зростання роялті Arm залежить не лише від "кількості проданих чипів", а й від "більшого вмісту Arm у кожному чипі, вищої цінності ядра й більшої частки платформи".

Це дуже важливо. Раніше зростання Arm сильно залежало від постачання мобільних, тепер змінними стали:

1. Зростання самого ринку кінцевих пристроїв.

2. Збільшення частки Arm у хмарі, авто, ПК, IoT.

3. Використання на одному чипі більш сучасної архітектури й більше ядер.

4. CSS об'єднує CPU, системний IP, безпеку, інтерфейси, збільшуючи частку вартості чипа, яку Arm може отримати.

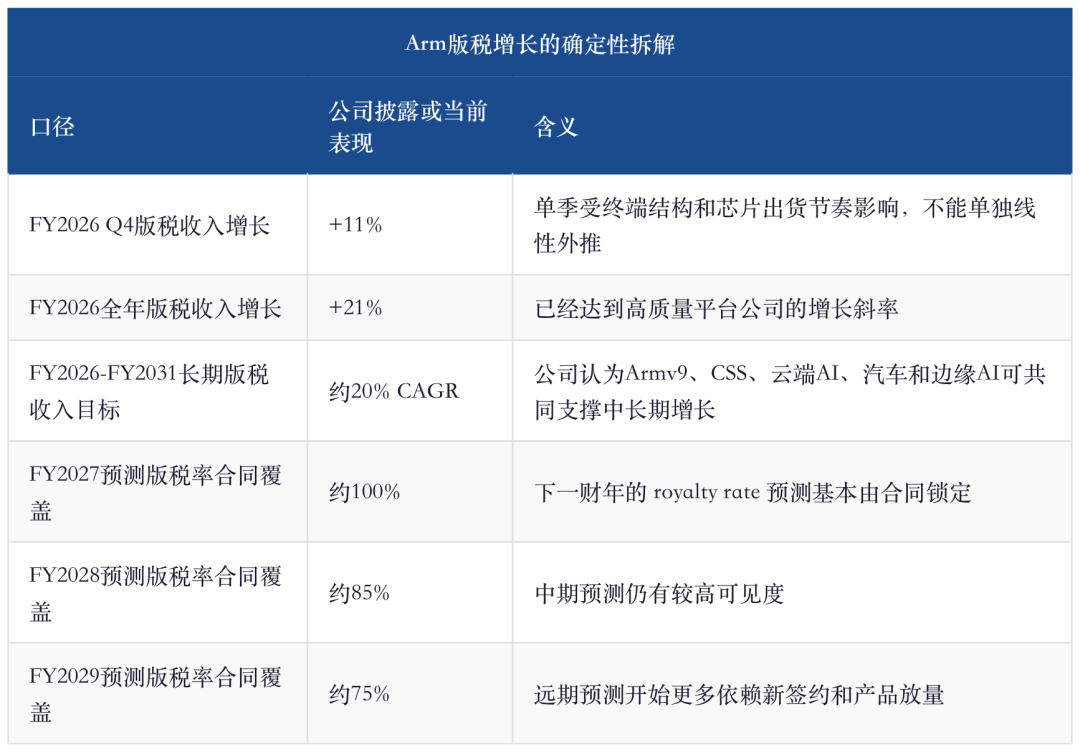

Якщо дивитись лише на один квартал, роялті Q4 +11% виглядають гірше за ліцензійний дохід, але 21% зростання роялті за рік вже свідчить про круту криву. Ще важливіше, Arm прогнозує довгостроково роялті по вже підписаних контрактах, а не лише за рахунок віддалених уявлень.

"The bottleneck shifts to the CPU."

Ця коротка цитата найближче пов'язує фінансовий звіт з тенденціями індустрії. AI переходить від тренінгу до інференсу, і від звичайного інференсу до Agentic AI: CPU більше не просто "доповнення" до GPU, воно керує маршрутизацією, станом, даними, доступом та викликом інструментів. Зростання роялті Arm — це "зростання ваги CPU" на цій кривій індустрії.

4. AGI CPU як справжня нова змінна: Arm більше не лише продає архітектуру, а прагне отримати повну вартість чипу

Найважливіший новий бізнес цього звіту — Arm AGI CPU.

Arm у презентації поділяє бізнес-модель на дві лінії: модель CPU IP/CSS і модель Silicon. Перша — традиційна сильна сторона: Arm ліцензує технологію для чип-дизайнерів, отримує upfront fee та роялті; друга — Arm продає повноцінне чип-рішення клієнтам хмарних і AI-центрів даних, отримуючи дохід від продажу чипа.

Це не косметичні зміни, а розширення бізнес-моделі. Традиційний IP/CSS — легкі активи, висока маржа, нейтральна екосистема; мінус — Arm отримує лише невелику частку вартості чипа. Плюси AGI CPU — можливість отримати повну вартість чипа, вихід безпосередньо у BOM AI-центрів; мінуси — підвищена складність виконання, більші капітальні витрати, більше уваги до поставок, тестування, підтримки і конкуренції.

Довгострокова рамка від Arm дуже амбітна: FY2026 через IP/CSS cloud AI ~2,4 млрд доларів; завдяки AGI CPU, що дає Arm можливість отримати повну вартість чипа — потенціал FY2026 досягає $50 млрд; до FY2031 інференс і agentic AI подвоять ринок, Arm вважає, що cloud AI TAM перевищить $100 млрд. Arm AGI CPU має внести в FY2028 істотний дохід, а в FY2031 — до $15 млрд.

На мій погляд, AGI CPU не є драйвером короткострокового звіту Arm, але це найбільш важлива нова опція у структурі оцінки Arm. FY2026 вже доказала, що IP/CSS приносить сильний грошовий потік; далі ціна акцій залежить від того, чи буде ринок вірити у $15 млрд доходу від чипів у FY2031 та понад $9 Non-GAAP EPS.

5. Чому Agentic AI виводить Arm на перший план: CPU не замінює GPU, а підвищує ефективність використання GPU

Цього разу можна розглядати разом лінії Arm, AMD, Intel та UBS.

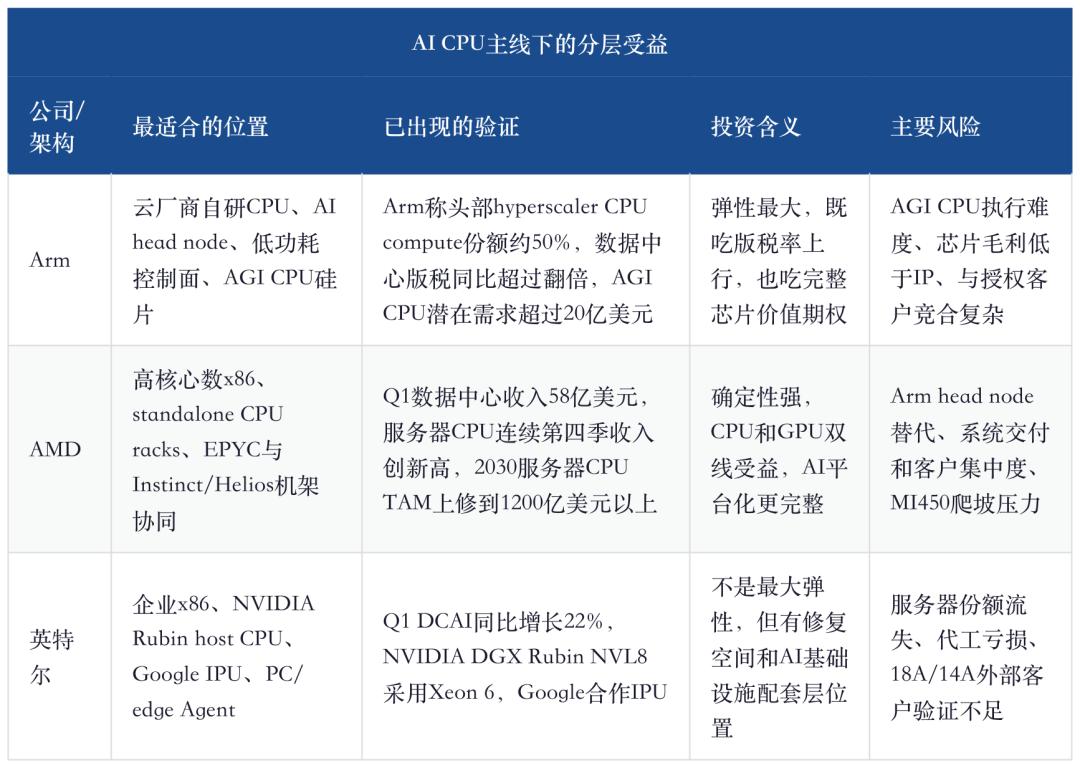

Arm каже, що Agentic AI збільшить потребу CPU ядер в AI-центрі з близько 30 млн до приблизно 120 млн (у 4 рази); UBS оцінює це як 80-120 CPU ядер на GPU, а TAM серверних CPU до 2030 року виросте до ~$170 млрд; AMD у Q1 підвищує прогноз TAM серверних CPU до понад $120 млрд до 2030 року (з $60 млрд); Intel у Q1 фінзвіті показує, що DCAI зростає, host CPU NVIDIA Rubin, Google IPU і ASIC — x86 ще може знайти свою роль в AI-інфраструктурі.

Ці факти не заміщають одне одного, а підтверджують.

Витрати AI-центрів даних — це не просто "купити більше GPU". Головне питання — GPU має бути постійно "нагодуване". Agentic задачі — це не одноразовий prompt, а безперервний workflow: планування, пошук, виклик інструментів, виконання коду, доступ до бази даних, запис стану, повторне планування. GPU відповідає за інференс моделі, а CPU організує завдання. Якщо CPU не вистачає, GPU просто чекає; неефективний CPU — з'їдає енергобюджет центру; слабка програмна екосистема CPU — уповільнює виклики інструментів та управління статусом.

Ось звідки береться можливість для Arm. Arm не хоче замінити GPU, Arm стане низькоенергетичним керівним рівнем GPU-кластера. NVIDIA Vera, AWS Graviton, Google Axion, Microsoft Cobalt, Arm AGI CPU — це один тренд: хмарні оператори та AI-платформи оцінюють ефективність "на ват", платформну ефективність і співпрацю CPU/GPU.

6. Arm, AMD і Intel разом: всі три компанії отримають вигоду, але працюють не з одним і тим же сегментом ринку

Цей фінансовий звіт Arm не заперечує AMD чи Intel, а навпаки — доводить, що весь "пиріг CPU" зростає. Ключ в розподілі.

Я вважаю:Arm — найгнучкіша компанія лінії переоцінки CPU, AMD — найбільш стабільна, Intel — найбільш ризикована, але із найменш підтвердженою ланцюжком доказів щодо відновлення.

Сильна сторона Arm — головні вузли і сервери хмарних компаній, де замовники цінують енергоефективність, платформну співпрацю, програмну екосистему й кастомізацію; AMD — високе число ядер, x86-стек і AI-рек; Intel — корпоративна x86 база, NVIDIA корпоративна платформа, IPU і потенційний заводський опціон.

Не треба писати "Arm виграє, x86 програє". Точніше: AI Agent збільшує загальний попит на CPU, Arm отримує найбільшу гнучкість у нових сегментах, AMD розширює долю на платформах rack-level, Intel має довести, що не втрачено головне місце в AI-інфраструктурі.

7. Найважливіше для інвесторів у цьому фінансовому звіті: не Q1 прогноз, а три п’ятирічні криві

Arm прогнозує Q1 FY2027 із зниженням квартального доходу, що може викликати занепокоєння щодо одноразовості ліцензійного доходу. Але для Arm наступний квартал може пояснити лише короткострокові торги, не головну п’ятирічну лінію. Справжня цінність визначається трьома кривими.

Перша — CAGR роялті. Arm прогнозує 20% CAGR роялті з FY2026 до FY2031. Ключ — не "скільки сказала компанія", а контрактна визначеність і технологічний перехід: Armv9, CSS, cloud AI, авто та Edge AI разом формують ставку роялті.

Друга — ramp up доходу AGI CPU. Компанія прогнозує FY2028 як перший рік істотного доходу, FY2031 — ~$15 млрд. Якщо це втілиться, Arm стане платформою із двома кривими — IP/CSS і AI CPU; якщо ні — ринок поверне компанію до оцінки як класичної IP-компанії.

Третя — операційна ефективність. Arm каже, що Non-GAAP opex CAGR з FY2026 до FY2031 — середній підлітковий (mid-teens), а якщо ціль по доходу виконана, consolidated Non-GAAP operating margin FY2031 може перевищити 65% і Non-GAAP EPS — понад $9. Ключова перевірка — чи почне з FY2027–FY2028 зростання витрат на R&D відставати від зростання доходу.

Я зберігаю обережність: $15 млрд доходу від AGI CPU у FY2031 виглядає надзвичайно привабливо, але маржа цього бізнесу, ймовірно, значно менша, ніж у IP/CSS. Інвестори не повинні просто застосовувати 98% маржу до чипового доходу. Реалістичніше: AGI CPU знижує верхню межу загальної маржі, але якщо вона забезпечить достатній дохід і операційну ефективність, EPS зросте.

8. Ризики: найбільша проблема Arm — не "чи є попит", а "чи зможе подолати бар'єр від IP-компанії до чип-компанії"

Оптимізм цього звіту очевидний, але й ризики не варто ігнорувати.

По-перше, AGI CPU змусить Arm працювати у більш тяжкому режимі виконання. IP ліцензування може приносити дохід завдяки поширенню екосистеми і дизайну клієнтів, але повноцінний чип вимагає свого ланцюжка поставок, тестування, системної підтримки, оптимізації ПЗ і довгострокових послуг. Arm переходить від "стандартизатора платформи" до "постачальника платформи", організація має оновитися.

По-друге, стосунки з клієнтами стануть складнішими. Багато клієнтів Arm — самі дизайнери CPU або SoC. Arm з AGI CPU теоретично не канібалізує IP/CSS, але в деяких хмарних та AI-центрах дизайнери можуть переоцінювати: робити самі, з третім партнером чи купувати безпосередньо Arm AGI CPU.

Третє, оцінка може передчасно врахувати FY2031. Найбільше ринок цікавить не Q1 FY2027, а $15 млрд чипового доходу та $9 EPS FY2031. Якщо ці показники зараз враховані повністю, але підтвердження замовлень у FY2027–FY2028 буде повільніше, коливання будуть суттєвими.

Четверте, x86 не здається. AMD EPYC і Intel Xeon мають глибокі позиції в кількості ядер, корпоративному ПЗ, пропускній здатності пам’яті та системній сумісності. Agentic AI збільшує попит на CPU, але це не означає, що весь цей попит дістанеться Arm.

П'яте, сама Agentic AI потребує виробничої перевірки. Якщо agent workflow обмежиться лише інструментами розробника, офісними помічниками і демо, коефіцієнти CPU cores/GPU, CPU/GW і standalone racks можуть бути нижчими за сьогоднішні оптимістичні оцінки.

9. Моє інвестиційне рішення: Arm переходить у стадію подвійної оцінки "базове роялті + AGI CPU опціон"

Після цього фінансового звіту я оціню Arm у два компоненти.

Перша частина — основний IP/CSS та бізнес роялті. Його підтверджено Q4 та FY2026: три роки поспіль зростання доходу понад 20%, роялті за рік +21%, маржа майже 98%, відновлення грошового потоку, ACV +22%. Це забезпечує Arm якісну базу.

Друга частина — опціон AGI CPU. Вона ще не приносить реальні доходи, але попит з моменту оголошення значно переглянуто вгору, Meta як перший партнер підвищує вірогідність. Її цінність — не у FY2027, а у FY2028 і наступних роках: замовлення, дохід, маржа, клієнти.

Якщо дивитися лише на поточний фінансовий звіт, моя оцінка Arm буде позитивною:Справжнє перевершення очікувань — не в тому, наскільки більше заробили у Q4, а у тому, що компанія вже має п’ятирічну модель зростання, яка синхронізується з AMD, Intel і TAM CPU UBS.

Простіше кажучи, Arm має три стовпи:

1. Роялті від великої бази мобільних та edge-пристроїв.

2. Зростання ставки роялті та частки ринку від cloud AI, Armv9, CSS.

3. Опціон вартості повного чипа AGI CPU у BOM AI-центрів даних.

Перший стовп — стабільність, другий — видиме зростання, третій — гнучкість оцінки. Якщо другий далі підтверджується даними роялті, а третій переходить з потреби у доходи, Arm не можна оцінювати лише як традиційну IP-компанію.

10. Що стежити у наступні чотири квартали

У підсумку:Arm FY2026 Q4 — це "сильний фінансовий звіт + новий опціон бізнес-моделі". Короткострокові торги — ризик зниження ліцензійних доходів у Q1, а стратегічний контекст важливіше. AI Agent змінює CPU з витрати на продуктивний актив, Arm — найочевидніший вигодоотримувач з архітектурних змін.

Це не означає відсутність оцінкових ризиків чи гарантію $15 млрд доходу AGI CPU у FY2031, але вже ясно: історія Arm — більше не "виплати з мобільних чипів". Після цього звіту Arm потрібно оцінювати у сфері управління AI-центрами даних, власних CPU cloud-платформ, оновлення роялті CSS і частки вартості повного чипа.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.