Що стоїть за стрімким злетом SanDisk: штучний інтелект, який докорінно змінює ДНК зберігання даних, чи чергове епічне ілюзійне коло?

Zhytomyr Finance повідомив, що логіка “NAND вже завдяки довгостроковим контрактам з мегамасштабними хмарними провайдерами на 42 млрд доларів здійснює ‘декомпозицію циклічності’”, забезпечила SanDisk (SNDK.US) прибутковість понад 356% від початку року. Аналітик Луї Жерард зазначає, чи це зростання є постійним стрибком бізнес-моделі чи найбільш екстремальною циклічною вершиною в історії флеш-пам'яті — питання залишається відкритим.

SanDisk у лютому 2025 року відокремиться від Western Digital (WDC.US), що ліквідує “комплексну корпоративну знижку” HDD-бізнесу, яка раніше приховувала потенціал флеш-пам’яті, і зробить обидві компанії чистими бенчмарками в AI-суперциклі.

Остання фінансова звітність показує, що виручка SanDisk у третьому кварталі фінансового 2026 року досягла 5,95 млрд доларів, рік до року +252,1%; скоригований (не-GAAP) прибуток на акцію — 23,41 долара, істотно вище очікувань. Проте це переважно обумовлено ціновою владою та оптимізацією продуктового портфеля, а загальна кількість бітів за фактом залишалася стабільною та навіть зменшилася. Компанія свідомо відмовилась від низькоцінних споживчих ринків на користь преміального центру обробки даних.

Найбільш вражаючий показник — скоригована (не-GAAP) маржа валового прибутку: 78,4%, значно перевищує галузевий середній рівень 30%-40% та є найшвидшим зростанням у історії напівпровідників. Проте це повністю залежить від річного приросту бізнесу цента обробки даних на 645%.

Обмеження “нової бізнес-моделі”

SanDisk впроваджує “нову бізнес-модель” (NBM), яка має на меті усунути циклічність завдяки фінансово забезпеченим довгостроковим угодам. Але ці контракти мають фундаментальний недолік: їх довгострокова частина підлягає плаваючому ціноутворенню. Це означає, що хоча фінансова гарантія на 11 млрд доларів може запобігти відмові від угоди клієнтами, вона не захищає від зниження цін.

Коли Samsung і SK Hynix введуть нові потужності (наприклад, 321-шарові технології) у 2026–2027 роках, плаваючи ціни будуть адаптовані відповідно до спотового ринку. Ринок наразі розглядає 42 млрд доларів RPO як гарантований дохід, що може бути помилковим.

Фундаментальне переоцінювання

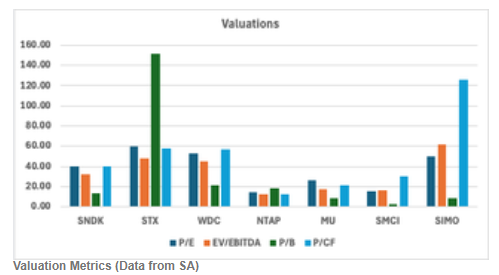

Скоригований (не-GAAP) P/E SanDisk — 40,36, значно перевищує Micron з показником 26,30. Модель дисконтованих грошових потоків (DCF) показує, що з урахуванням нормалізації цін після 2027 року внутрішня цільова ціна становить лише 372,42 долари, тобто пропонує потенціал падіння близько 70% щодо нинішньої ціни. Ймовірнісна вагова сценарна оцінка також свідчить про ймовірність негативної прибутковості. Порівняно з Micron, премія за оцінку SanDisk наразі не має фундаментальної основи.

Ризики та висновки

Ризик SanDisk полягає у можливому збереженні дисбалансу попиту та пропозиції через переорієнтацію виробників на “пріоритет прибутку” та зміщення потужностей до HBM, що обмежує пропозицію NAND; також фінансове забезпечення на 1,1 млрд доларів підсилює контрактні зобов’язання.

Аналітик Луї Жерард зазначає, що акції SanDisk за рік зросли з 33 до 1406 доларів — логіка AI-наративу та дефіциту вже видається абсурдною. Враховуючи труднощі з утриманням маржі 78% у товарному бізнесі та рекордний розмір маржі цього циклу, майбутній відкат може бути не менш драматичним. Він оцінює компанію як “продавати”.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

"Стає все важче знаходити причини для песим�ізму"! UBS очолює розворот, кілька великих банків одночасно підвищують прогнози щодо європейських акцій

Останнє опитування показало, що з поступовим відновленням темпів зростання прибутку європейських компаній та загальновизнаною стійкістю нинішнього бичачого тренду до нещодавніх геополітичних потрясінь, оптимізм провідних стратегів інвестиційних банків щодо європейського фондового ринку постійно зростає.

Після заяви міністра фінансів прем'єр-міністр знову висловився! Сацукі Катаяма наголосила, що GPIF має збільшити частку японських активів у портфелі

Прем'єр-міністр Японії Санае Такаїчі підкреслила важливість заохочення сімей та Державного пенсійного інвестиційного фонду (GPIF) до збільшення інвестицій у японські фінансові активи, що ще більше посилило очікування ринку щодо можливого коригування структури активів цього фонду.