Від випуску до інфраструктури

У цій статті ми оцінюємо, чи зможе Circle використати вертикальну інтеграцію для компенсації скорочення прибутковості бізнесу, адже з кожним зниженням ставки Федеральної резервної системи прибутковість бізнесу постійно зменшується.

Автор: Prathik Desai

Переклад: Block unicorn

Компанія заробила мільярди доларів відсоткових доходів, зберігаючи державні облігації як резерви для своїх стабільних монет, і сплачувала іншим платформам комісії за розповсюдження та розрахунок USDC у всій платіжній екосистемі. Circle за кожен зароблений долар виплачує партнеру приблизно 60 центів. Якщо маржа досить велика, вона може дозволити собі цю витрату. Але з приходом низьких ставок емітент USDC втратив надто багато прибутку. Більшу частину часу Circle пропонувала лише один продукт – USDC.

У нещодавно опублікованому фінансовому звіті за перший квартал 2026 року емітент USDC оголосив про низку ініціатив з метою підвищення вартості у межах своєї операційної діяльності. Серед них: запуск інфраструктури для агентів штучного інтелекту; а також розширення платіжної мережі Circle, щоб банки могли сприяти платежам стабільними монетами, обходячи волатильність цифрових активів. Досягнення Circle за останні кілька кварталів змінять цю ситуацію.

Загалом ці дії свідчать про спробу Circle перетворитися з однорівневої компанії у повноцінну фінансову платформу, здатну працювати та отримувати цінність на кількох рівнях платіжного стеку.

Сьогодні я оціню, чи зможе Circle використати вертикальну інтеграцію для компенсації скорочення прибутковості бізнесу, адже з кожним зниженням ставки Федеральної резервної системи прибутковість бізнесу постійно зменшується.

Зникла маржа

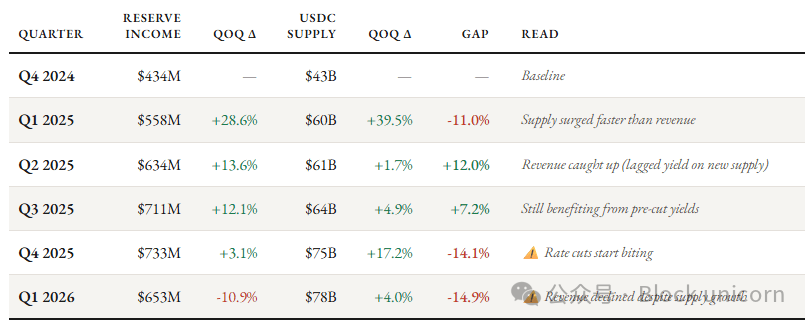

У першому кварталі 2026 року Circle отримала загальний дохід у розмірі $694 млн, що на 20% більше у порівнянні з минулим роком. Це зростання повністю обумовлене збільшенням обсягу стабільної монети у обігу, а сам USDC не покращився. Обсяги стабільних монет у обігу збільшилися з $235 млрд у березні 2025-го до $315 млрд у березні 2026-го, понад 30% зростання. За той самий період ринкова частка USDC знизилася на 62 базисних пункти.

Circle стикається з більшою проблемою. Настав час низьких процентних ставок — ставка Федеральної резервної системи впала з 4,5% рік тому до нинішніх 3,75%.

Хоча середній обсяг USDC у обігу зріс на 39% у порівнянні з минулим роком, доходи від резервів Circle зросли лише на 17% і досягли $653 млн. Це пов’язано зі зниженням середньої ставки резерву на 66 базисних пунктів — з 4,16% у першому кварталі 2025 року до 3,50% у першому кварталі 2026 року, суттєво нівелюючи вказане зростання.

Це не разова ситуація. Протягом останніх чотирьох кварталів різниця між темпами зростання доходу від резервів Circle і обсягу USDC постійно скорочувалась.

Основні джерела доходу Circle не зростають пропорційно обсягу стабільної монети у обігу.

Компанія також стикається з проблемою втрати цінності.

60 центів пробудження

Це означає, що вартість утримання та розповсюдження кожного долара USDC на платформі перевищує 60 центів. Із $405 млн USDC Circle у першому кварталі 2026 року заплатила тільки Coinbase $330 млн (близько 80%) як витрати на розповсюдження. У цьому кварталі з $653 млн доходу від резервів Circle заплатила партнерам $405 млн як витрати на розповсюдження і транзакції.

У секторі, де постійно з’являються нові гравці та інтегруються у різні технічні рівні, це безперечно втрата величезної суми грошей.

Зараз усе вказує на те, що Circle має зважати на реальність. Ставки залишаються низькими, зменшуючи доходи від резервів; витрати на розповсюдження високі, постійно спричиняючи втрату цінності; а основний бізнес Circle все ще є похідною прибутковості, і з кожним зниженням ставки Федеральної резервної системи цінність скорочується. В умовах президенства Дональда Трампа очікування ринку щодо “голубиної” політики Федеральної резервної системи стають все більш вираженими.

Яким чином Circle реагує на це? Відповідь: вертикальна інтеграція, отримання більшої цінності у всьому ланцюгу бізнесу та зменшення залежності від доходу з процентних ставок.

Щоб зрозуміти, що будує Circle, треба глянути на те, що компанія вже має.

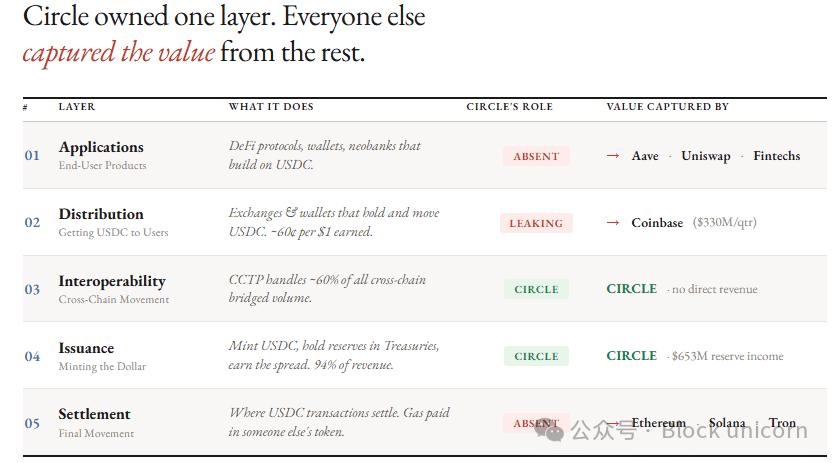

Емітент USDC почав з основи стеку стабільних монет — рівня випуску, багато років спостерігаючи, як інші отримують цінність на кожному наступному рівні.

На рівні випуску Circle випускає USDC і EURC, зберігає резерви американських державних облігацій через фонд резервів Circle під управлінням BlackRock, підтримує фіксований курс 1:1 і здійснює випуск та погашення монет через Circle Mint. 94% доходів компанії отримано з прибутків від державних облігацій.

Circle розширила діяльність на рівні взаємодії завдяки протоколу Cross-Chain Transfer Protocol (CCTP), який дозволяє переміщувати USDC між блокчейнами та обслуговує приблизно 60% обсягу трансакцій через міжланцюгові мости. Хоча механізм маршрутизує USDC між ланцюгами, сам CCTP функціонує на чужих блокчейнах – тому Circle не може отримати з цього суттєвий прямий прибуток.

Усі інші рівні стеку належать іншим.

Системи розрахунків функціонують на Ethereum, Solana та Tron. Для кожної трансакції USDC сплачується газ у інших токенах (ETH, SOL, TRX), а Circle не має контролю над завантаженістю, витратами чи управлінням на цих блокчейнах.

Канали розповсюдження залежать переважно від Coinbase, бірж та гаманців. Circle має сплачувати частку доходу, витрати на стимулювання та інтеграцію для доставки USDC користувачам.

Треті сторони — наприклад, протоколи DeFi, фінтех-компанії, нові банки та ринки прогнозування — створили застосунки та продукти для використання USDC. Отже, кінцевий клієнт, чи то роздрібний, чи то інституційний, може взагалі не взаємодіяти з Circle безпосередньо.

Структура призводить до того, що за кожен зароблений долар Circle отримує лише 40 центів.

Контроль над стеком

11 травня Circle оголосила три інвестиційні проекти, спрямовані на вертикальну інтеграцію на рівнях бізнесу, які досі не належали їй.

По-перше, це розрахунки. Circle володіє нативним блокчейном Layer-1 Arc, створеним для того, щоб отримати комісії за трансакції USDC, які наразі генеруються на блокчейнах Ethereum, Solana та Tron.

Arc, сумісний з EVM, забезпечує підтвердження менш ніж за секунду і використовує USDC як рідний токен для оплати gas, кожна трансакція коштує близько $0.001. Щоб зробити блокчейн більш привабливим для інституційних клієнтів, Circle пропонує конфігуровану конфіденційність та архітектуру, стійку до квантових атак. Публічні блокчейни на кшталт Ethereum та Solana цілком прозорі та не здатні забезпечити конфіденційність для інституційних або важливих трансакцій.

Цей раунд фінансування очолив a16z — $75 млн, серед інших інвесторів: BlackRock, Apollo Global Management, Intercontinental Exchange (материнська компанія NYSE), Standard Chartered Bank, ARK Invest, SBI Group, IDG Capital, Bullish і Haun Ventures.

Далі — розповсюдження. Circle Payments Network (CPN) допоможе емітенту USDC знизити залежність від Coinbase.

CPN підключає фінансові установи напряму до мережі Circle, дозволяючи емісії, погашення та маршрутизацію USDC без бірж. Мережа має 136 зареєстрованих установ (приріст 36%), річний оборот — $8,3 млрд (приріст 17%), та забезпечує фіатні платежі в понад 50 країнах та регіонах.

Відтак частка USDC на власній інфраструктурі Circle зросла майже утричі — з приблизно 6% рік тому до 17,2%. Навіть при зниженні прибутковості резервів маржа RLDC (різниця між доходом і витратами на розповсюдження та транзакції, як відсоток доходу) поступово виросла з 38% у другому кварталі 2025-го до 41% у першому кварталі 2026-го.

Наразі Circle ще не комерціалізує CPN — першочергово орієнтуючись на зростання користувачів, а не на комісії. Але після запуску комерціалізації, кожен додатковий долар використання CPN приносить Circle комісійний дохід, не залежний від ставок.

Circle створює повноцінну економіку агентів завдяки продуктам Agent Wallets, Nanopayments (перекази USDC без комісії до $0.000001 [один мільйонна долара]), Agent Marketplace (агенти можуть шукати та оплачувати послуги), Circle CLI (прискорює реєстрацію агентів і налаштування гаманців).

Третій рівень — на рівні застосунків. Circle на цьому рівні стягує невелику комісію за великі трансакції агентів ШІ, отримує постійну цінність у всій економіці агентів.

Якою буде ринкова можливість платежів агентів? Минулого місяця маркетинг-директор Circle Peter Schroeder повідомив, що з 140 млн трансакцій, виконаних агентами штучного інтелекту за дев’ять місяців, 98,6% здійснено у USDC.

Конкуренція за стек

Експансія Circle у платіжну систему — не легка справа. Гігант Stripe почав з найвищого рівня і завдяки низці угод і запусків продуктів поступово просувався вниз. Купівля Bridge дала Stripe контроль над авторизацією, кастоді, валютними переказами та емісією карт. Після запуску Tempo Stripe охопила рівень розрахунків. Сьогодні Stripe контролює всі сім рівнів платіжного стеку, обслуговуючи 5 млн торговців.

Tether використовує Plasma як власний блокчейн для розрахунків — його створено емітентом USDT. Проте з точки зору регуляції Tether поступається USDC.

Stripe домінує на ринку P2P-платежів, Tether — у доларових трансакціях на нових ринках та у криптовалютних розрахунках. Тож Circle позиціонує себе на ринку інституційних розрахунків та машинних трансакцій, де регуляторна репутація та програмована база можуть бути важливіше, ніж чек-аут інтеграції, які домінують у Stripe.

Контратака CRCL

Незважаючи на залучення фінансування від інституційних інвесторів, початкові кошти на розробку ARC фактично надав акціонер CRCL. Парадоксально, найбільший опір Circle, ймовірно, буде саме з боку внутрішніх процесів.

Яке значення зростання вартості токена Arc для публічної компанії? Я звернув на це увагу ще у листопаді минулого року.

“Нативна природа токену викличе певні суперечки на відкритому ринку. Чому ринок має визнати чи цінувати нативний токен, який може захопити створену Arc та CPN цінність, а не дати її повернутися у фінансові результати Circle? Чому надлишок Circle має витрачатися на підтримку цієї структури, яка не повертає прибуток акціонерам? Акціонери цього не приймуть. Інвестори на відкритому ринку купують CRCL для отримання резервних прибутків. Вони навряд чи погодяться спостерігати, як новий актив поглинає цінність з інфраструктури, у яку вони вклали кошти.”

Як Circle вирішить це питання? Чи буде Arc окремо лістингуватися? Лише у першому кварталі після запуску основної мережі Arc стане відомо відповідь.

Наразі довгострокова мета Circle — максимізувати отримання цінності на кожному рівні. Кожна розрахункова операція USDC на Arc приноситиме Circle комісію за розрахунок. Коли інституційні клієнти здійснюватимуть трансакції через CPN, Circle залишатиме прибуток від розповсюдження. Нарешті, коли агенти трансакціюватимуть через Nanopayments на Arc, Circle сподівається отримувати комісію й на цьому рівні.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

RVV (AstraNova) коливається на 47,8% за 24 години: значні цінові коливання, активний оборот торгів

UPNEW за 24 години коливання 1099,3%: ціна зросла з мінімуму 0,015 долара до максимуму 0,1799 долара