Глибокий аналіз фінансового звіту Nvidia: Blackwell реалізовано, AI-фабрика прискорюється, дохід від мережі стрімко зростає, цінова влада над інфраструктурою AI продовжує реалізовуватися, пришвидшене викуп акцій для винагородження акціонерів

ЗмістПриєднуйтесь до Коло знань, щоб переглянути повний оригінальний звіт, а також ознайомитися з оригіналами аналітичних матеріалів

- Стислий зміст матеріалу

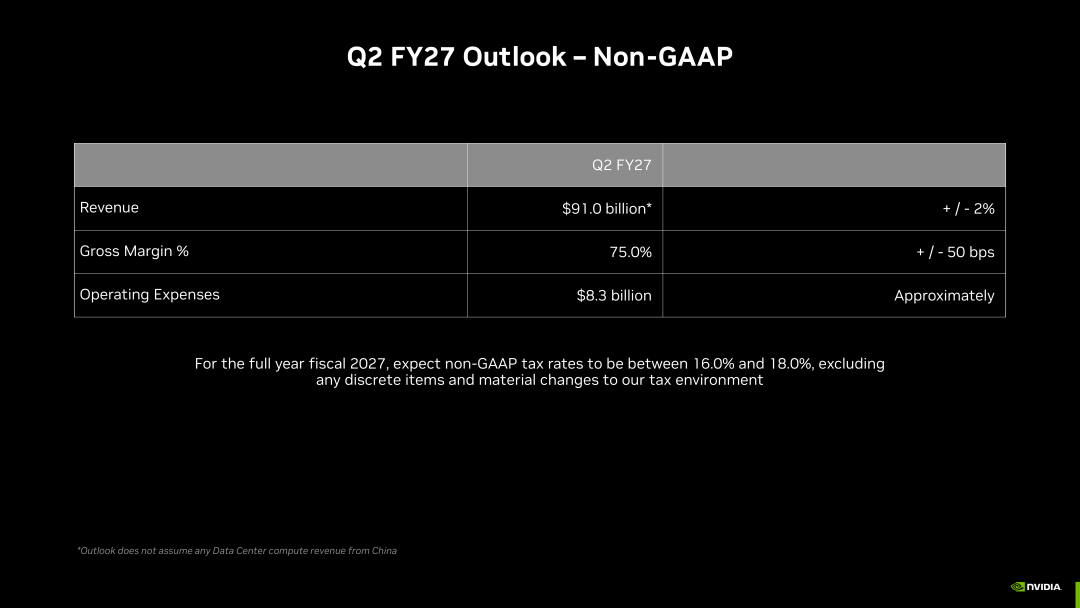

- 1. Справжнє перевищення очікувань — це не $81,6 млрд, а $91 млрд, при розрахунку доходу без врахування ринку Китаю

- 2. ACIE майже дорівнює Hyperscale, що свідчить про те, що попит не зосереджений у кількох хмарних гігантів

- 3. Blackwell та дохід від мереж доводять, що NVIDIA вже не просто продає GPU

- 4. Збереження маржі 75% показує, що платформа тимчасово зберігає цінову премію, яку не "зʼїли" системні витрати

- 5. Грошовий потік дуже сильний, але зобов'язання постачання на $119 млрд — це ціна високого зростання

- 6. Інвестиційна оцінка: купувати визначеність, але купувати й дисципліну спростування

- Методика даних та джерела

Поглиблений аналіз фінансового звіту NVIDIA: імплементація Blackwell, прискорення розвитку AI-фабрик, стрімке зростання мережевого доходу, лідерство у ціноутворенні AI-інфраструктури, прискорений викуп акцій на користь акціонерів

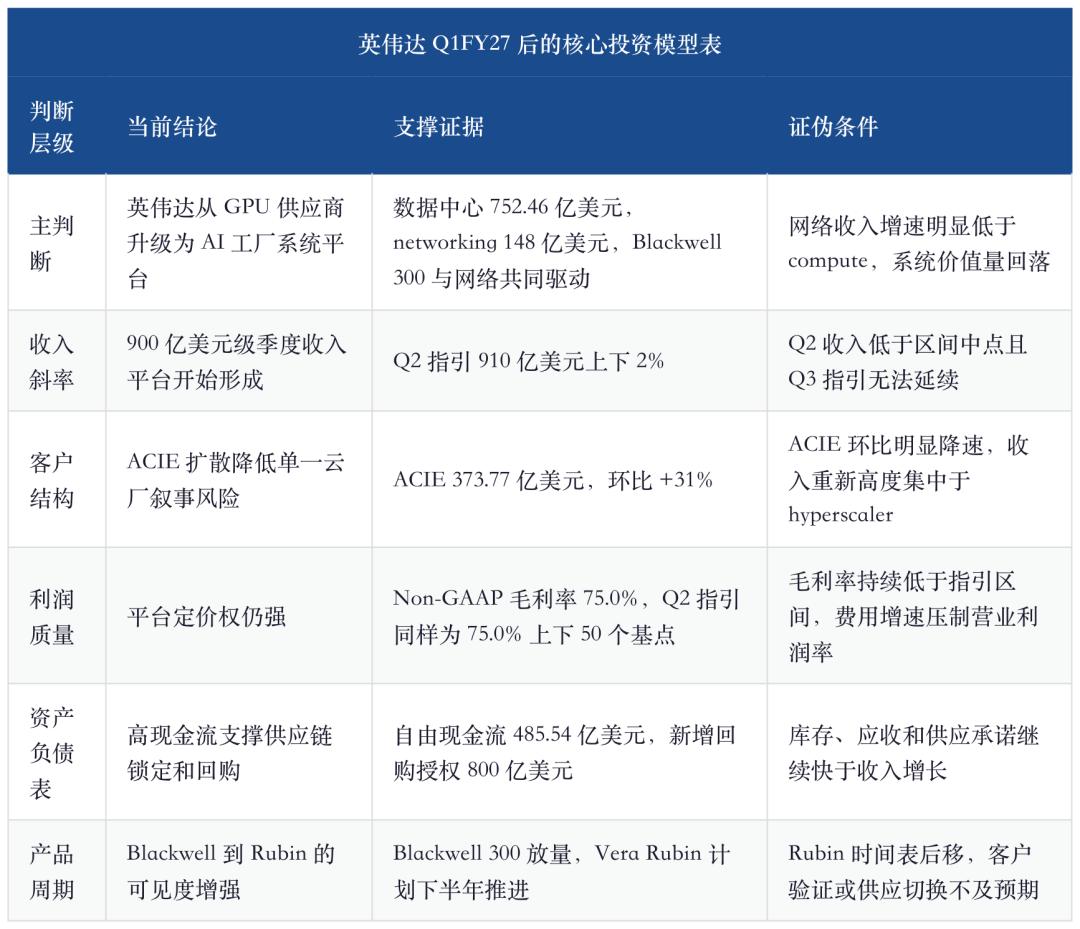

Найлегша помилка у цьому звіті — сприймати дохід $81,6 млрд як кінцеву точку. Справжній сигнал — далі: орієнтир на Q2 — $91 млрд, причому без врахування доходу від дата-центрів на ринку Китаю. NVIDIA доводить: Blackwell, мережеві інтерконекти, розширення клієнтів ACIE, маржа 75% і пришвидшений викуп акцій можуть співіснувати; те, що варто купувати зараз,— це не звичайний beat, а реалізація потужностей AI-фабрик.

Стислий зміст матеріалу

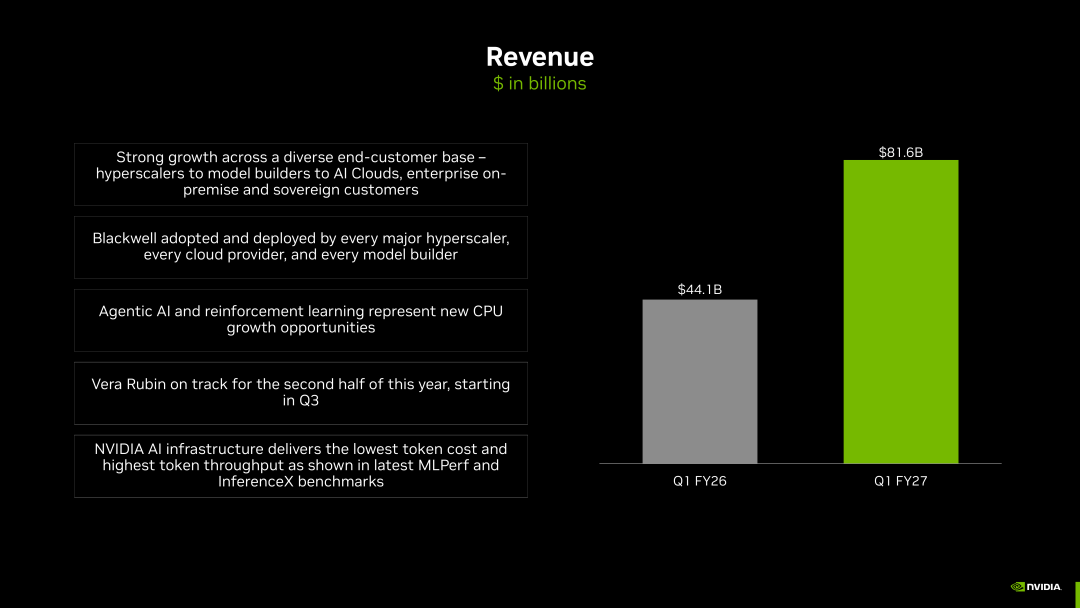

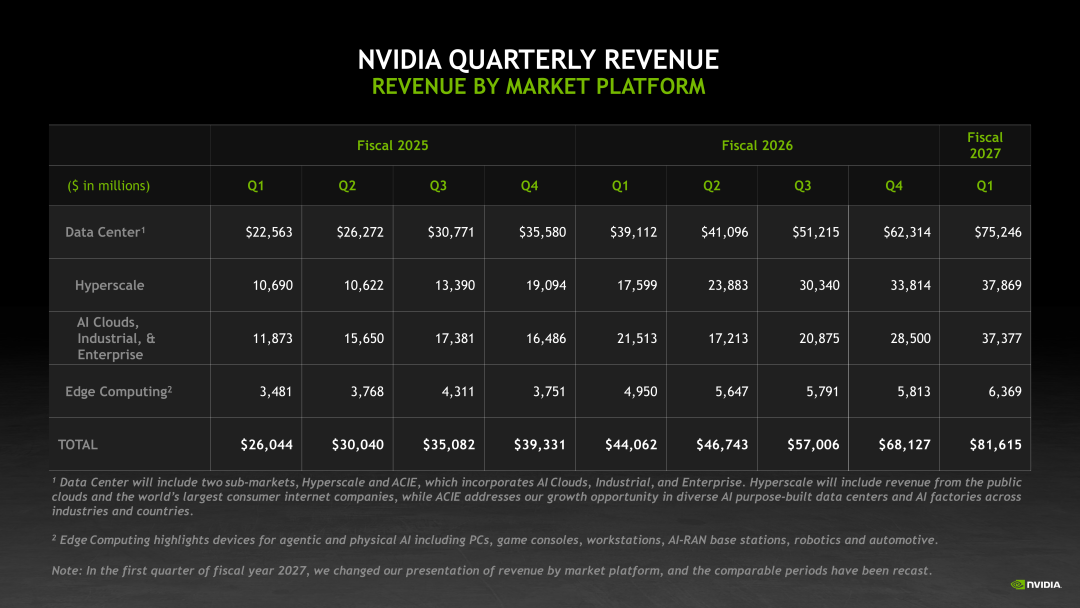

Ключова теза Q1FY27 NVIDIA: ринок хвилювався, що AI CapEx — це лише пік закупівель кількох хмарних гігантів, але цей звіт показує, що дохід NVIDIA вже перейшов від логіки постачань GPU до реалізації системи AI-фабрик. Дохід компанії зріс до $81,615 млрд, дохід від дата-центрів — $75,246 млрд, гайд Q2 ще вище — орієнтовно $91 млрд з похибкою 2%. Найважливіше — компанія прямо зазначила, що не враховувала дохід від обчислень дата-центрів Китаю у прогнозі Q2. Тобто квартальна платформа доходу на рівні $9 млрд базується перш за все на попиті глобальних hyperscaler, AI-хмар, корпоративного, індустріального та державного AI, а не на якомусь окремому ринку.

Те, що справді потребує переоцінки — це якість доходу. Внутрішній поділ ринку показав, що доходи від Hyperscale та ACIE вже майже на рівних, тобто попит більше не зосереджений у кількох гігантських хмарах; суттєве зростання мережевого доходу означає, що NVIDIA продає не окремий GPU, а цілу систему, яка забезпечує вищу завантаженість GPU. Blackwell 300, InfiniBand, Spectrum-X, NVLink, рідинне охолодження шаф, заблокований ланцюг постачання та програмна екосистема разом визначають визнання доходу. Суть бізнесу NVIDIA стає такою: зменшити втрати маржі часу між надходженням дорогих GPU та початком їх нарахування клієнтам.

З інвестиційної точки зору, звіт укріпив статус NVIDIA як ключового активу AI-інфраструктури, але ризики змістилися. Раніше потрібно було перевірити справжність попиту, тепер питання — чи стане платформа доходу $9 млрд реальною, чи пройде маржа 75% крізь зміну поколінь Blackwell до Rubin, чи залишиться ACIE свідченням диверсифікації попиту, чи буде мережевий дохід й далі випереджати компютінг, і чи не стануть зобовʼязання на $119 млрд і зростання запасів джерелом ризику при уповільненні попиту. Висновок по-бичачому — але не безумовно: NVIDIA варта придбання через визначеність системної платформи, а не через ігнорування ризиків, коли очікування аж надміру високі.

1. Справжнє перевищення очікувань — це не $81,6 млрд, а $91 млрд, при розрахунку доходу без врахування ринку Китаю

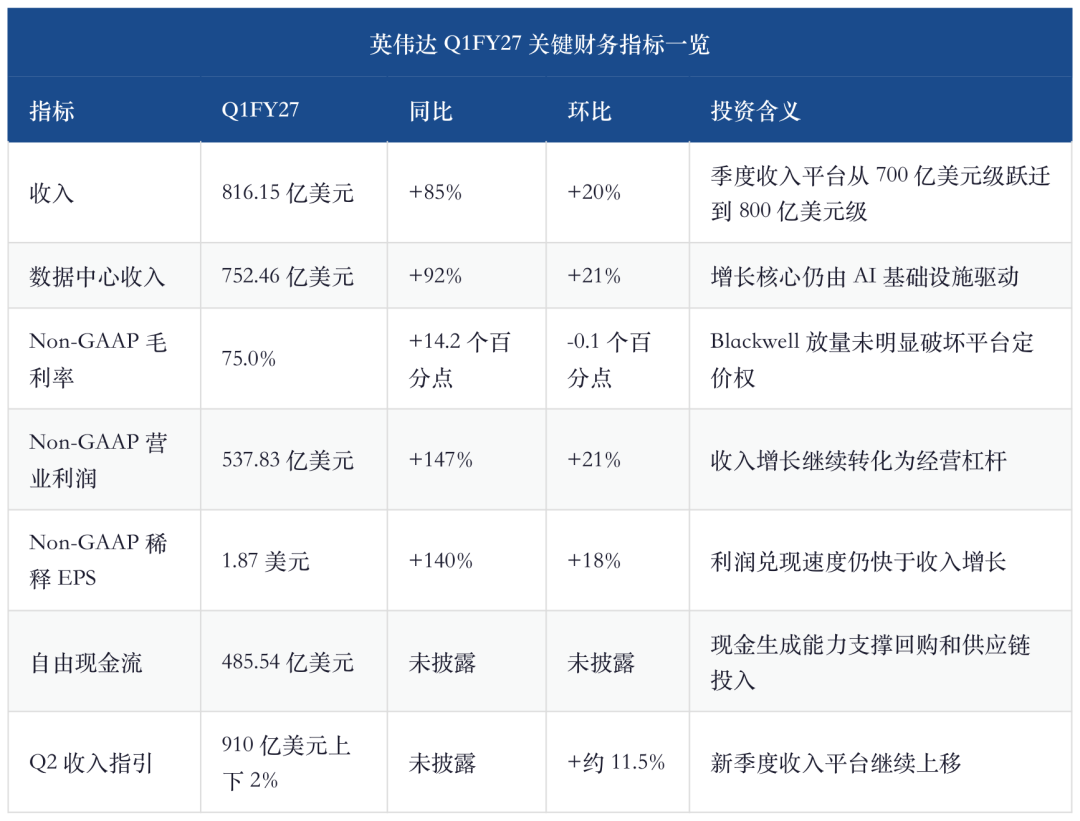

Перед звітом ринок вже закладав "успіх NVIDIA". Питання було не в тому, чи зможе Q1 перевищити $8 млрд, а у двох складніших порогах: чи гайд Q2 буде вище $9 млрд та чи не ґрунтується він на відновленні у Китаї. Результат виявився ще сильнішим ніж звичайний beat. Дохід Q1FY27 — $81,615 млрд, зростання на 85% рік до року, 20% квартал до кварталу; гайд на Q2FY27 — $91 млрд ±2%, при тому, що дохід від обчислень дата-центрів Китаю не врахований.

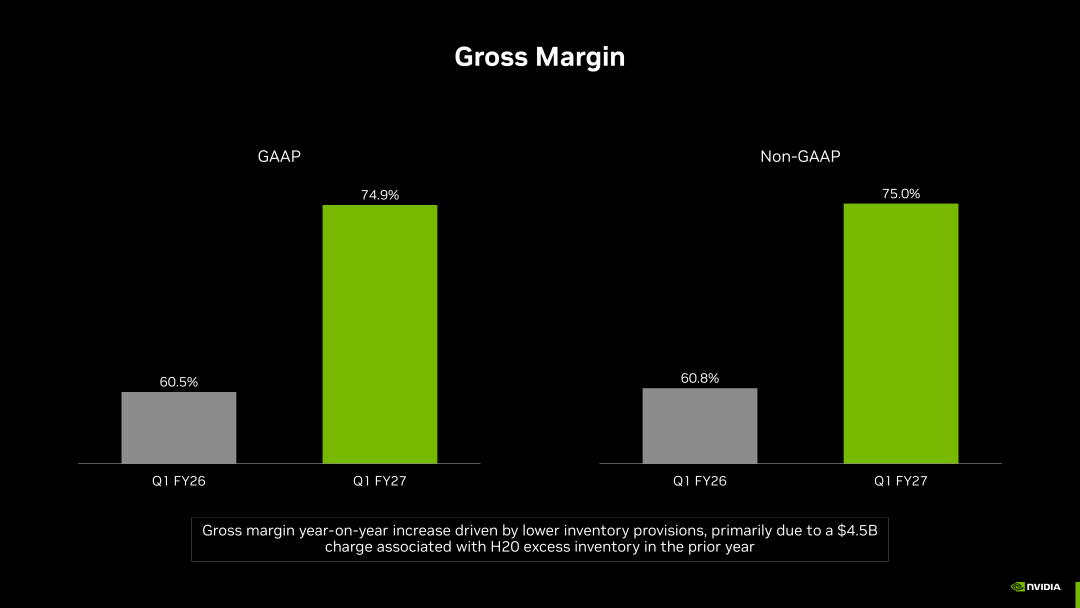

Очікуваний дохід становить $91 млрд, з відхиленням у ±2%. У нашому прогнозі ми не враховуємо жодного доходу від дата-центрів Китаю. Очікується, що GAAP та non-GAAP валові маржі складуть 74,9% і 75,0% відповідно, з відхиленням у ±0,5 п.п.

Це речення важливіше самого доходу Q1. Воно зміщує фокус ринку з питання "чи зміг NVIDIA перевиконати план цього кварталу" на "чи вже сформована платформа доходу на рівні $9 млрд за квартал". Якщо Q2 вкладається у цей діапазон, інвестор вже не може розглядати NVIDIA лише як цикл дефіциту GPU, а повинен сприймати її як платформу збудови AI-інфраструктури, що працює поперек галузей, ринків та хмар.

Це пояснює, чому післязвіту не можна зосереджуватися лише на чиннику Китаю. Китайський ринок важливий, але у цих оріентирах — це скоріше додатковий опціон, а не необхідна умова реалізації моделі. Найголовніше питання зараз — чи попит на будівництво глобальних AI-фабрик вже привів NVIDIA на платформу $9 млрд доходу; якщо дохід із Китаю відновиться, це буде зростаючий фактор, а не фундаментальна база поточного бичачого сценарію.

У цій таблиці важливо не те, що "кожен показник чудовий", а те, що вони не суперечать один одному: дохід далі зростає, маржа не просідає, операційний прибуток і EPS залишаються надгнучкими, вільний грошовий потік достатній для блокування ланцюга постачання і програм викупу акцій. Єдине, що слід дивитися окремо — це чистий прибуток за GAAP, оскільки туди включено $15,9 млрд прибутку від цінних паперів; для оцінки якості основного бізнесу краще дивитися на non-GAAP операційний прибуток, маржу та вільний грошовий потік.

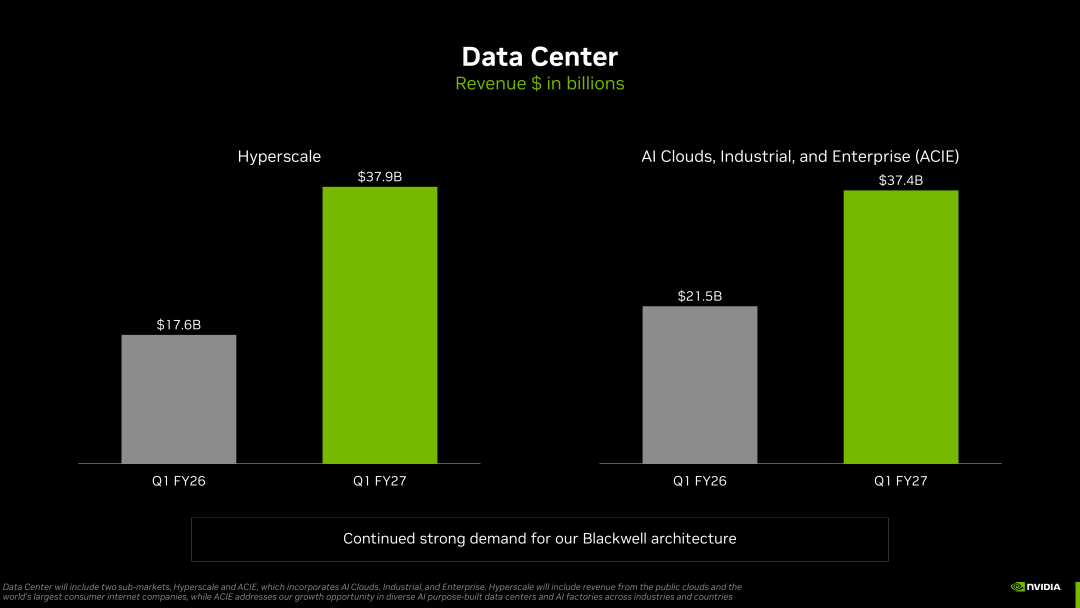

2. ACIE майже дорівнює Hyperscale, що свідчить про те, що попит не зосереджений у кількох хмарних гігантів

Найінформативніше нове розкриття у цьому звіті — не те, що дохід дата-центрів встановив новий рекорд, а те, що NVIDIA розділила попит на дата-центри на Hyperscale, ACIE та Edge Computing. Ринок найбільше боявся, що AI CapEx — лише залпова закупівля кількох мегахмар: зупинився бюджет — прийшло різке гальмування доходу. Тепер маємо більш позитивну відповідь.

Hyperscale поки що найбільший покупець, але ACIE вже майже на тому ж рівні, і їхній темп навіть вищий. Найпарадоксальніше, що не лише хмари продовжують купувати — а те, що сукупно AI Clouds, промислові, корпоративні та державні AI вже можуть зрівнятися з гігантськими хмарами. NVIDIA переходить з "капітальних інвестицій хмар" до "угоди за проникненням AI-інфраструктури" — ось справжня зміна клієнтської структури.

Значення ACIE не лише у “ще одній драйвері зростання”. Вона змінює рамку пояснення стабільності доходу. Якщо зростання йде тільки з hyperscaler, ринок буде жорстко прив’язувати NVIDIA до циклу бюджетів кількох хмар; якщо ACIE далі росте, попит на NVIDIA починає бути схожим на будівництво інфраструктури у кількох галузях, а не пік закупівлі окремої групи клієнтів. AI-хмари орендують потужності для навчання й інференсу, промислові й корпоративні клієнти вбудовують моделі у власні системи виробництва, а державні замовлення формують регіональний попит на обчислення.

Це не означає, що ризик концентрації клієнтів зник. Великі хмари й AI-інфраструктурні клієнти досі визначають абсолютний розмір доходу, а темп закупівель все ще залежить від зміни поколінь моделей, вартості інференсу, швидкості встановлення шаф і бюджетної дисципліни. Але близькість ACIE означає мінімізацію "єдиного драйвера", тобто попит розподіляється за різними рівнями клієнтів, а для оцінки якості — розширення бази краще ніж концентрація в руках одного покупця.

3. Blackwell та дохід від мереж доводять, що NVIDIA вже не просто продає GPU

Якщо написати про Q1FY27 тільки як про реалізацію Blackwell — буде втрачений ключовий нюанс. NVIDIA вже не просто поєднує GPU, мережі, шафи, ПЗ та впровадження для клієнта у систему AI-фабрик. Дохід від обчислень у дата-центрі залишається головним, але темп зростання мережевого доходу (!) ще вищий, тобто з кожного долара закупівлі GPU все більше цінності створюється через інтерконекти, ethernet, InfiniBand, NVLink та програмне ПЗ.

Blackwell впроваджується і використовуються всіма гіперскейлерами, усіма хмарними постачальниками та всіма розробниками моделей. Агентний AI і навчання з підкріпленням відкривають нові можливості для CPU. Vera Rubin йде за планом: початок у другій половині року, із Q3.

Ключ у цій заяві не просто фраза “Rubin on track”, а те, що Blackwell, агенти AI, ріст CPU й таймінг Rubin розглядаються у системному наративі. Для NVIDIA важливо підтримати не просто окрему лінійку GPU, а платформенний темп Blackwell 300 -> Rubin, валідатицю клієнтів і керування переходом в ланцюгу постачання. Якщо Rubin реалізується за планом у II половині року — ринок продовжить підрахунок “візуального” доходу NVIDIA на майбутнє; але якщо Rubin або Blackwell 300 мають проблеми у постачаннях, споживанні/охолодженні, або інтеграції мереж — поточна оцінка визначеності буде дисконтована.

У цьому і ключова різниця між наративом NVIDIA та ASIC. ASIC може давати перевагу за певних клієнтів/навантажень, але NVIDIA продає найбільш стандартизовану, найшвидшу у розгортанні, найбільш сумісну з екосистемою платформу. Поки швидкість ітерації моделей висока, форма інференсу та роль ПЗ змінюється — NVIDIA й далі стягуватиме цінову премію за гнучкість.

Але системність приносить нові ризики: у епоху чіпів проблеми — це кремній, корпус і HBM; для AI-фабрик ризики розширюються на рідинне охолодження, енергоживлення, мережу, складання шаф, запуск ДЦ та налаштування клієнтів. Сильні сторони NVIDIA зміцнюються, але й ланцюг виконання стає довшим. Тож інвестору важливо дивитися не лише на ордербук: важливі також мережевий дохід, запаси, зобовʼязання та маржа — чи все це зберігає здоровʼя.

4. Збереження маржі 75% показує, що платформа тимчасово зберігає цінову премію, яку не "зʼїли" системні витрати

Non-GAAP валова маржа у Q1FY27 складає 75,0%, спад лише на 0,1 в.п. по кварталу; GAAP маржа — 74,9%. В гайд Q2FY27: non-GAAP маржа 75,0% ±0,5 п.п., GAAP маржа 74,9% ±0,5 п.п. Це цифра важлива, бо значна ескалація Blackwell означає значні витрати на HBM, просунуте корпусування, рідинне охолодження шаф, енергопостачання, тест супутнього устаткування і “системний BOM” — все це може "зʼїдати" маржу.

В результаті маржа не впала суттєво. Це свідчить, що NVIDIA зберігає цінову силу платформи. Клієнти купують не просто дешевий чіп, а скоріше швидкість введення в експлуатацію, менше налаштувань, вищу завантаженість і стабільність програмного забезпечення. Системне значення Blackwell вища, мережевий attach сильніший, клієнтам важливіше гарантоване постачання, тож NVIDIA вдається перекладати зростання складності ланцюга постачання у ціну платформи.

Маржа — це показник, яким не можна маніпулювати у вартості NVIDIA. Поки з переходом Blackwell та наступної платформи вона утримує 75% або біля цього — ринок бачить у NVIDIA унікальний актив AI-інфраструктури; а коли дохід зростає, а маржа почне планомірно випадати за діапазон — наратив буде вже "тиск важких системних витрат".

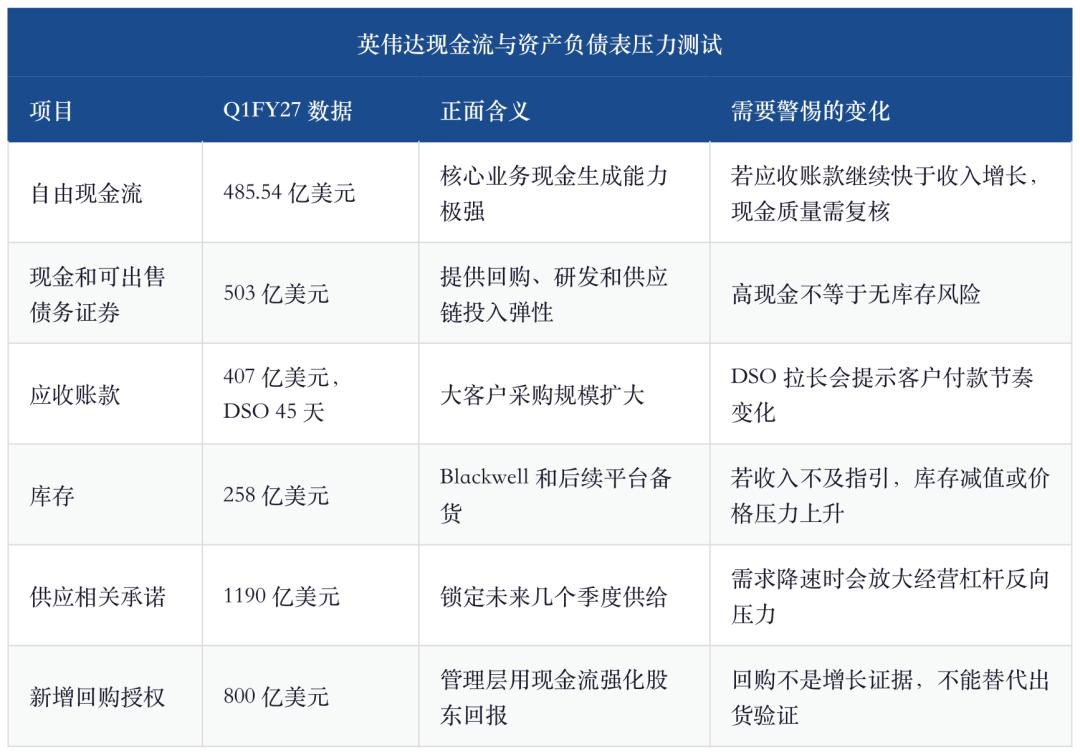

5. Грошовий потік дуже сильний, але зобов'язання постачання на $119 млрд — це ціна високого зростання

Операційний грошовий потік NVIDIA у Q1FY27 — $50,344 млрд, вільний грошовий потік — $48,554 млрд, кошти, їх еквіваленти і цінні папери разом — $50,3 млрд. За квартал повернуто акціонерам близько $20 млрд, а викупу акцій додано на $80 млрд; станом на кінець Q1FY27 ліміт викупу ще $39 млрд. З вигляду — класика: висока прибутковість, сильний грошовий потік, значні програми повернення коштів акціонерам.

Але цю групу цифр треба розглядати разом з балансовою структурою. Запаси, дебіторка, зобов'язання по постачальникам і cloud commitment — усе росте. NVIDIA фактично купує визначеність постачання на кілька кварталів наперед шляхом блокування запчастин та потужностей. Для компанії, яка виграє платформу доходу у $9 млрд, це нормальна стратегія — але це також і вартість швидкого зростання.

Запаси — $25,8 млрд (проти $21,4 млрд у попередньому кварталі), сумарні постачальницькі зобовʼязання — $119 млрд. Ми стратегічно заблокували запаси і потужності для забезпечення попиту не лише в наступні кілька кварталів. Багаторічні контракти на cloud services — $30 млрд (проти $27 млрд поквартально).

Цей коментар одночасно адресує зацікавленість та занепокоєння ринку. Бики бачать, що компанія блокує потужності HBM, системної інтеграції і ресурсів хмар, тобто менеджмент впевнений у попиті на кілька кварталів наперед; ведмеді — що, якщо зростання попиту не відповідатиме темпам блокування, запаси, контрактні зобовʼязання і маржа стануть джерелом тиску.

Відтак, цей блок балансу — не односторонній позитив, а типовий компроміс компанії з високим зростанням: щоб перетворити платформу $9 млрд доходу з орієнтира на реальність, компанія переводить контрактні зобовʼязання у запаси та боргові позиції; а щоб ринок не сприймав ріст як паперовий, необхідно трансформувати його у грошовий потік і повернення акціонерам. Поки у Q1FY27 ця рівновага зберігається, надалі варто уважно стежити за темпом приросту запасів, дебіторки та контрактних зобовʼязань.

6. Інвестиційна оцінка: купувати визначеність, але купувати й дисципліну спростування

Після цього звіту бичачий кейс NVIDIA стає ще чіткішим, але водночас — і вимогливішим. Вона вже не просто знаходиться у продуктовому циклі GPU, а забирає найприбутковішу частку у системному AI-фабричному циклі; не лише залежить від hyperscaler, а розширюється через ACIE, периферію та державний AI; не просто зберігає приріст доходу, а утримує маржу біля 75% при майже $50 млрд вільного грошового потоку за квартал. Якщо все це виконується одночасно — NVIDIA залишається одним із найвизначеніших активів AI-інфраструктури.

Але визначеність — не відсутність ризиків. Ринкові очікування вже дуже високі: справа не у тому, "чи хороша NVIDIA", а у тому, чи темп високого зростання покриває поточні оцінки. Як тільки квартальний дохід стійко переходить у $9 млрд, будь-яке сповільнення постачань, капекс-клієнтів, маржинальність чи слабке зростання мережевого attach — все це буде ринком перебільшене.

Найважливіше спостерігати не за короткостроковою динамікою курсу, а за чотирма лініями: 1) чи продовжує обчислювальний сегмент дата-центрів високий ріст після імплементації Blackwell 300 — це база доходу; 2) чи мережа зберігає динаміку випередження computation — це показник цінності платформи; 3) чи ACIE продовжує високі темпи — це свідчення зміни клієнтської структури; 4) чи маржа та вільний грошовий потік стабільні — це свідчення якості високого зростання.

Ризики також мають свій порядок: 1) продуктовий цикл, особливо плавність переходу Blackwell 300 до Rubin; 2) ланцюг постачання — при повільнішому попиті запаси й контрактні зобовʼязання на $119 млрд можуть швидко стати тиском; 3) client CapEx — якщо AI-хмари та бізнес не зʼїдають потужності у темпі очікуваного, це проявиться у ACIE; 4) конкуренція — ASIC та відкриті мережі не замінять негайно NVIDIA, але поступово знижуватимуть ціноутворення на окремі завдання.

Остаточно: NVIDIA і далі еталонний актив AI-інфраструктури, але торгівельна логіка вже перейшла з "чи справжній попит" на "чи реалізується високий темп зростання". Бички купують системну визначеність, розширення клієнтської бази і гнучкість маржі 75%; ведмеді — шукають ризики у ланцюгу постачання позаду зростання, маржинальності й темпів ACIE. Наступний етап для переоцінки — не скільки вже зароблено у Q1, а чи збережеться платформа доходу $9 млрд, чи перехід Blackwell/Rubin не зашкодить маржі, і чи мережа з ACIE далі підтверджуватимуть цінність системи AI-фабрик NVIDIA.

Методика даних та джерела

Стаття побудована на фінансових матеріалах по Q1FY27 NVIDIA, CFO Commentary, квартальних трендах доходу, а також на вже опублікованих дослідженнях AI-інфраструктури, GPU, інференсу та мережевої взаємодії. Інформація про дохід, маржу, грошові потоки, баланс та гайд Q2 взята з офіційних розкриттів; історичні посилання на індустріальні дослідження додаються для доповнення висновків і не формують фінансову базу поточного кварталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

ROAM за 24 години коливався на 78,2%: відновлення інтересу до DePIN сприяло відскоку ціни