JPMorgan: світ�ові запаси сирої нафти увійдуть у зону тиску наприкінці червня, досягнуть дна у вересні

Місцевий час 9 червня, керівниця досліджень з товарних ринків у Morgan Stanley Natasha Kaneva в останньому тижневому звіті зазначила, що конфлікт між Іраном та Ізраїлем триває четвертий місяць, але ціни на ринку залишаються відносно спокійними — ф'ючерси на Brent стабільні на рівні близько 100 доларів/барель, волатильність значно знизилася.

Чи означає цей спокій, що найгірше вже позаду? Чи ринок недооцінює запізнілий удар?

Відповідь Kaneva: Падіння попиту на нафту, глобальне нарощування виробництва та інші механізми підтримки тимчасово стримують ціну, але година споживання запасів все ще тикає. Починаючи з початку березня, світові видимі запаси сирої нафти знизилися приблизно на 460 мільйонів барелів, аналітики очікують, що запаси увійдуть у стресову зону наприкінці червня і до вересня наблизяться до експлуатаційної межі.

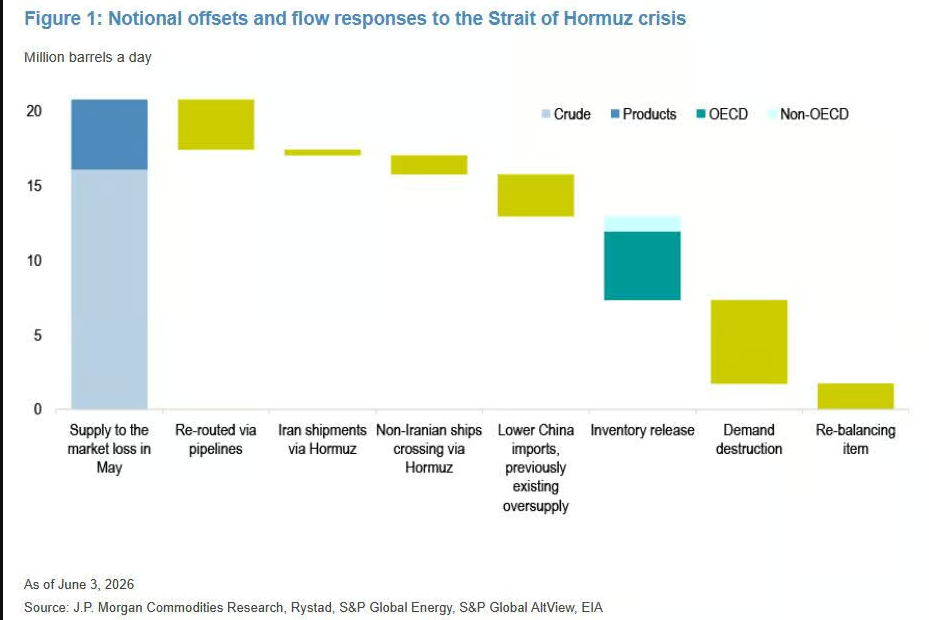

Через Ормузьку протоку щодня все ще проходить близько 2,1 млн барелів непомітно

Ормузька протока номінально перебуває у стані блокади, видимий потік суден становить лише приблизно 15% докризового рівня. Але фактична ситуація складніша.

Деякі судна вимикають відповідники або підробляють сигнали, тихо перетинаючи протоку. За оцінками аналітиків, "таємний потік" через протоку у другій половині травня становив близько 2,1 млн барелів/день, а деякі інститути оцінюють діапазон ширше — від 1,5 до 3 млн барелів/день.

Варто відзначити, що за останні два тижні видимі проходи майже подвоїлися порівняно з початком травня, все більше суден перетинають протоку "стрибком" — із вимкненими відповідниками.

Однак, ця цифра все ще далеко не компенсує втрати — до війни щоденно через Ормузьку протоку проходило близько 16 млн барелів.

Не-Затокові регіони намагаються компенсувати дефіцит, але цього недостатньо

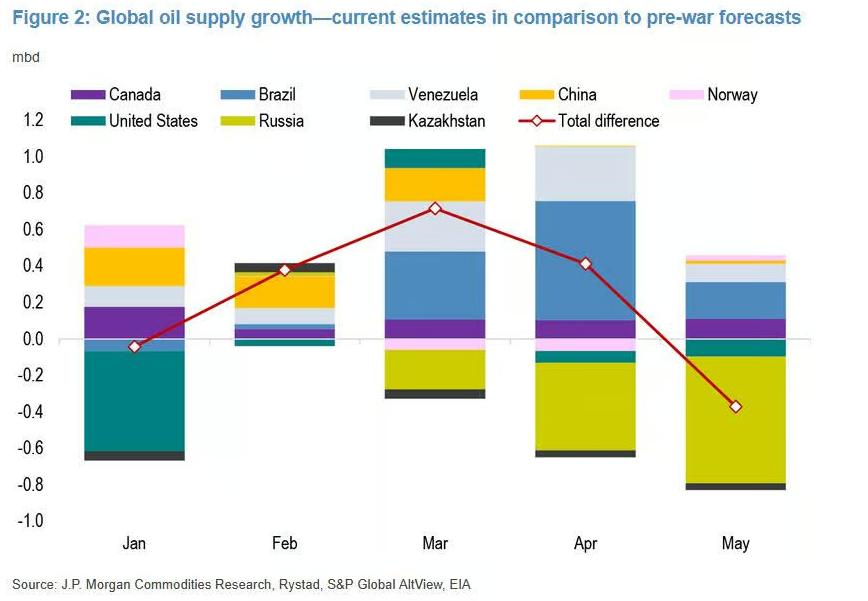

З боку пропозиції, країни Америки максимізують виробництво нафти.

Бразилія за перші чотири місяці року збільшила виробництво на 800 тис. барелів/день у річному вимірі, що на 200 тис. більше за очікування аналітиків; Венесуела — на 360 тис. барелів/день (також понад очікування на 200 тис.). США за березень-травень збільшили виробництво рідких вуглеводнів на 800 тис. барелів/день та з квітня почали масово використовувати стратегічні запаси нафти, підштовхнувши експорт до рекордних рівнів — у квітні експорт зріс на 2,5 млн барелів/день, у травні — ще на 3 млн барелів/день.

Однак Росія відстає. Українські дрони постійно атакують російські нафтопереробні заводи й експортні термінали, що призвело до зниження виробництва Росії у квітні на 500 тис. барелів/день, у травні — на 700 тис.

В цілому, у березні не-Перські затоки забезпечили чисте збільшення поставок на 2,1 млн барелів/день, у квітні — 2,4 млн барелів/день, але це значно менше порівняно з втраченою поставкою 16 млн барелів/день із Близького Сходу.

Світовий імпорт сирої нафти морським транспортом впав із 45,4 млн барелів/день у лютому до 36,4 млн у квітні, після чого трохи підріс до 37,5 млн барелів/день.

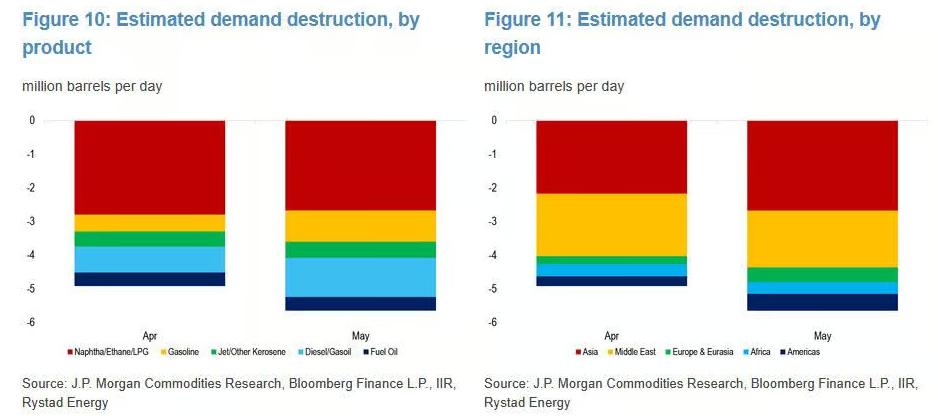

Руйнування попиту більш потужне, ніж очікувалось

Швидкість коригування попиту також перевищила очікування — це одна з причин, чому ціна на нафту не зросла ще більше.

У березні світовий попит на нафту впав на 1,9 млн барелів/день у річному вимірі, далеко перебільшуючи попередні прогнози аналітиків у 600 тис. барелів/день.

За географією, Близький Схід на першому місці: Призупинення авіарейсів, комендантська година, зупинка нафтохімічних виробництв призвели до падіння попиту регіону на 1,4 млн барелів/день у річному вимірі; попит на бензин впав до найнижчого рівня з початку 2021 року, попит на нафтовий газ майже до десятирічного мінімуму. Азія слідує — через зростання вартості нафтохімічної сировини масштабні зупинки виробництва. Африка несподівано швидко скоригувала попит — останній танкер з Ормузької протоки прибув у Східну Африку лише 28 березня, у Північну — 14 квітня, але попит вже впав на 200 тис. барелів/день у річному вимірі, що різко контрастує з очікуваним аналітиками приростом у 300 тис. барелів/день. Слабкий попит на нафтовий газ та дизель у Європі теж додав ще 200 тис. барелів/день зниження.

На основі березневих даних Morgan Stanley знизив прогноз попиту на наступні місяці: квітень — скоригована річна динаміка -3 млн барелів/день, травень — -4,2 млн барелів/день, що відповідає руйнуванню попиту на 4,9 і 5,6 млн барелів/день відповідно.

Однак не всі види нафти падають. Нафтехімічні виробництва на Близькому Сході відновили потужності з виробництва етилену з квітневого мінімуму приблизно на 50%; авіаційне паливо демонструє відносну стійкість — із кінця квітня світовий трафік рейсів впав лише на 1,5% рік до року, масових скасувань, яких боялися, не відбулось, американський та європейський авіаційний попит забезпечили підтримку.

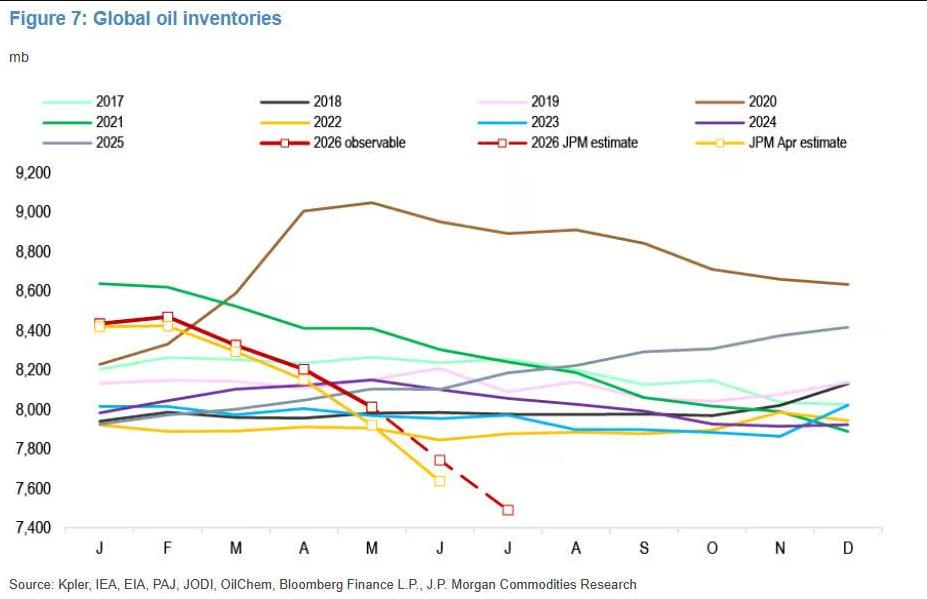

Споживання запасів: у кінці червня — стресова зона, у вересні — дно

Стратегічні запаси — найважливіший "резервуар" у цій кризі.

З початку березня світові видимі запаси (включаючи сиру та готову нафту) вже зменшились приблизно на 460 мільйонів барелів, що відповідає споживанню близько 4,6 млн барелів на добу. Країни Організації економічного співробітництва випустили на ринок приблизно 400 млн барелів стратегічних запасів, з яких близько половини ще не доставлено.

Навіть якщо США й Іран досягнуть угоди, для відновлення навігації через Ормузьку протоку потрібен час, споживання запасів триватиме.

За оцінками аналітиків: Світові запаси наприкінці червня увійдуть у стресове положення, а у вересні наблизяться до експлуатаційної межі — це відповідає попереднім прогнозам.

Це ключова точка всієї доповіді: як тільки запаси досягнуть експлуатаційної межі, ринок залишиться без резервів, і будь-який новий удар по постачанню може безпосередньо впливати на ціну.

Якщо протока в червні не буде відкрита знову, як поводитиметься ціна на нафту?

Основний сценарій Morgan Stanley: Ормузька протока відкривається в червні, середня річна ціна Brent становить близько 100 доларів/барель, лише у грудні середня ціна падає нижче трицифрового рівня.

Але якщо блокада протоки триватиме, розрахований сценарій такий: У третьому кварталі кожен додатковий місяць блокади підвищує середню ціну на 5 доларів, у четвертому кварталі — на 15 доларів. В четвертому кварталі зростання більше, головна причина — запаси швидко закінчуються, і коли подушка зникає, чутливість ціни до дефіциту зростає різко.

Kaneva у своєму звіті ставить питання, яке варто врахувати ринку: коли психологія ринку зміниться з "І це все?" на "А якщо це ще не кінець?"

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Наскільки поточний бичачий ринок акцій США відстає від історичних піків бульбашок?