Кореляція між акціями та облігаціями США впала до мінімуму за 30 років, UBS попереджає: наступний шок може виникнути на ринку відсоткових ставок

Кореляція між акціями США та дохідністю облігацій США впала до найнижчого рівня за майже 30 років. Ця структурна зміна переформатовує логіку багатопортфельного інвестування та закладає нові ризики для ринку.

За даними торгової платформи Chasing Wind, UBS у своєму звіті зі стратегії деривативів на акції США від 16 червня зазначає, що наразі спостерігається глибока негативна кореляція між акціями та дохідністю облігацій — тобто підняття дохідності супроводжується падінням цін на акції. Ця структура фундаментально послаблює традиційну функцію облігацій як інструменту хеджування ризиків акцій, змушуючи багатопортфельних інвесторів одночасно знижувати позиції і в акціях, і в облігаціях при уникненні ризику, що може спричинити ефект самоусилення колективного процесу роздіювання ризиків.

Одночасно волатильність ставок наразі залишається відносно низькою порівняно з волатильністю акцій, але історичні тенденції вказують, що ця структура може перебувати на переломному етапі й волатильність облігацій має значний потенціал для зростання.

Звіт пропонує інвесторам розглянути стратеджію TLT/SPY грудневого страддл-свапу для захоплення можливостей репрайсингу волатильності ставок відносно волатильності акцій, а також позитивно оцінює потенціал зростання регіональних банків та інших циклічних секторів під час зростання дохідності та покращення економічного росту.

Кореляція між акціями та облігаціями впала до найнижчого рівня за 30 років, логіка багатопортфельного хеджування під питанням

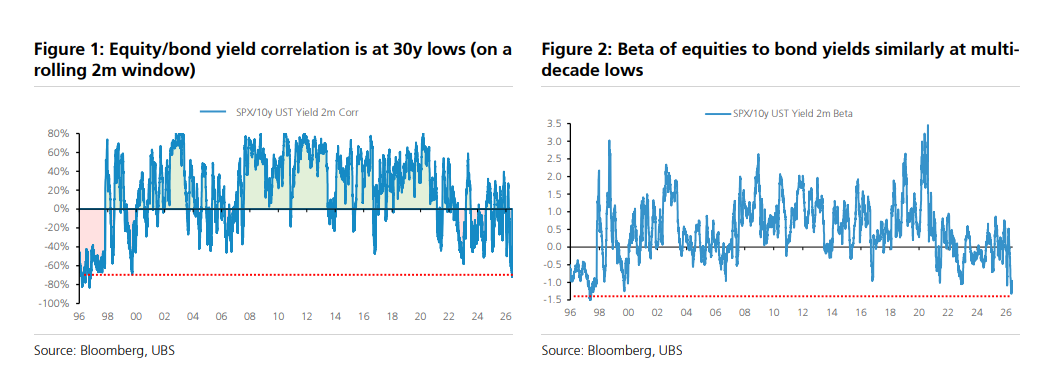

Двомісячна ковзна кореляція між індексом S&P 500 та дохідністю 10-річних облігацій США знизилася до найнижчого рівня з 1996 року, а бета-значення акцій відносно дохідності облігацій також перебуває на десятирічних мінімумах.

У середовищі позитивної кореляції облігації природно слугували інструментом диверсифікації ризику акцій; при нинішній глибоко негативній кореляції облігації та акції часто рухаються в одному напрямку — цей механізм не працює. Такий стан має потенціал до самоусилення: коли макроекономічна непевність зростає, інвестори змушені одночасно скорочувати позиції і в акціях, і в облігаціях, що може посилити волатильність ринку.

З історичної перспективи, негативна кореляція між доходністю акцій і облігацій зазвичай зберігається або навіть поглиблюється під час циклу підвищення процентних ставок. Дані про всі цикли підвищення ставок з 1970-х років свідчать, що цей феномен був особливо вираженим у 1980–1990-х роках. Варто зазначити, що ф’ючерсний ринок Federal Reserve наразі оцінює ймовірність близько 80%, що Federal Reserve підвищить ставку щонайменше на 25 базисних пунктів до грудневого засідання FOMC, хоча це не є базовим сценарієм.

Волатильність ставок залишається низькою, але у облігацій є потенціал для відновлення

З кінця 2023 року була реалізована стратегія "продавати волатильність облігацій, купувати волатильність акцій", яка в основному досягла результату — завдяки різкому спаду волатильності облігацій у період зниження або паузи в підвищенні ставок Federal Reserve. Однак ця логіка торгівлі, швидше за все, перебуває на переломному моменті.

Історичні дані показують, що під час циклів підвищення ставок Federal Reserve індекс волатильності ставок MOVE часто значно випереджає індекс волатильності акцій VIX, особливо у періоди негативної кореляції між доходністю акцій та облігацій.

Яскравою характеристикою постковідної епохи є те, що досить висока волатильність ставок зазвичай пов’язана з вирівнюванням кривої дохідності — особливо коли зростання короткострокових ставок переважає над довгостроковими ("ведмеже вирівнювання"), що тісно пов’язано з очікуваннями ринку щодо підвищення ставок Federal Reserve.

Виходячи з цього, звіт рекомендує інвесторам розглянути грудневий страддл-свап TLT/SPY — купувати TLT (тобто грати на підвищення волатильності ставок) та продавати SPY (тобто на зниження волатильності акцій) з номінальним співвідношенням приблизно 1,5 до 1. Поточна ціна цієї структури є досить привабливою за історичними стандартами.

S&P 500 вже повністю врахував "позитивне зростання дохідності", циклічні сектори, зокрема регіональні банки, ще мають потенціал

Використовуючи свою методологію "Market Cookbook", оцінено ступінь повноти ціноутворення активів у разі помірного зростання дохідності. Ця модель припускає, що зростання дохідності спричинено покращенням економічного росту, а не підвищенням інфляційних очікувань, та супроводжується невеликим вирівнюванням реальної дохідності та помірним розширенням кредитних спредів.

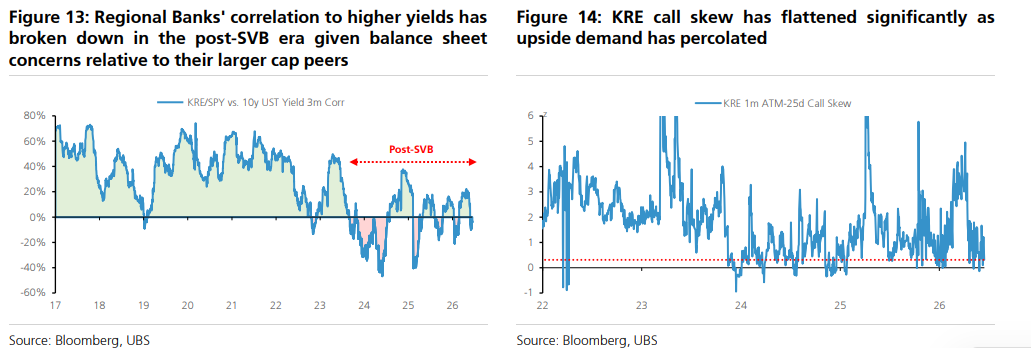

Оцінка показала, що індекс S&P 500 на рівні вже майже повністю відображає вищеописану ситуацію: ймовірність зростання більш ніж на 3% нижча за 23%, а ймовірність зростання більше на 7% — нижча за 4%. Проте ціноутворення деяких циклічних секторів залишається недостатньо повним, особливо регіональних банків, великих банків та сектору нафти й газу (E&P).

Щодо регіональних банків — після епохи Silicon Valley Bank кореляція цього сектору із підвищенням дохідності значно послабилася через занепокоєння щодо їх балансу. Це означає, що навіть у разі помірно "голубиної" або не надто "ястребиної" політики Federal Reserve, ця торгова ідея залишається прибутковою. Крім того, bullish skew на опціони KRE (call skew) значно вирівнявся — відхилення в 1-місячних опціонах від ціни до 25 delta call опціонів за останні 5 років перебуває нижче 10-го перцентилю, що робить ціноутворення даних опціонних структур більш привабливим.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити