Золото: зміна тренду чи імпульс у діапазоні?

Увечері 2 липня, після публікації даних по зайнятості в США за червень, лондонське золото піднялося майже на 2%, тижнева динаміка закінчила чотиритижневе падіння, закрившись на рівні 4174 доларів/унція. Необхідно спокійно відповісти на питання: чи є це відскок золотих цін початком розвороту тренду, чи лише імпульсом верхньої межі діапазону?

1. Підтримка знизу: закупівля золота центральними банками “підтримує, але не штовхає”

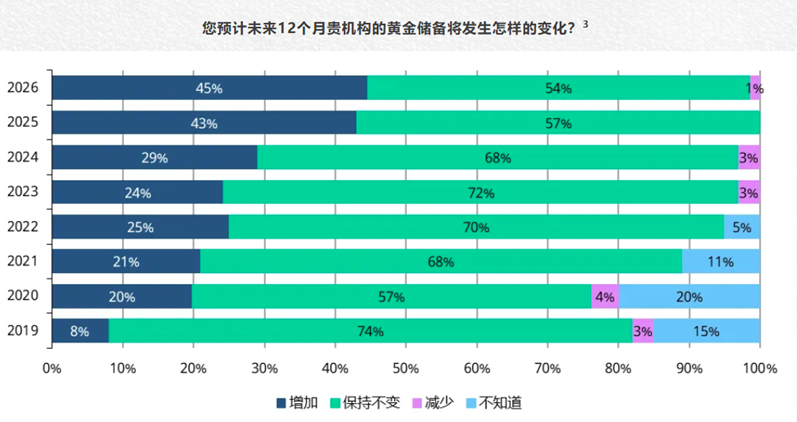

Покупки з боку центральних банків наразі залишаються “запасною” основою для підтримки цін на золото. Всесвітня золота асоціація (WGC) у середині червня опублікувала дослідження «2026 Дослідження золотових резервів центральних банків», за яким 45% опитаних банків планують збільшити резерви золота протягом наступних 12 місяців, що є історичним максимумом; 89% центральних банків очікують, що частка золота в глобальних резервах і надалі зростатиме. З 2022 року центральні банки світу купують в середньому близько 1000 тонн золота щорічно, що вдвоє більше ніж за попереднє десятиріччя (500 тонн), і зараз золото перевершило американські облігації (27% проти 22%) як найбільший актив у глобальних офіційних резервах.

WGC Червневе дослідження золотових резервів центральних банків

Але WGC також підрахували: при базовому щорічному обсязі закупівлі в 600 тонн, додаткове придбання 20–30 тонн піднімає ціну золота лише приблизно на 1%. Сигнальна роль закупівлі центральних банків набагато важливіша, ніж роль у маргінальному ціноутворенні. Це дозволяє утримувати золото в районі 3800–3900, але виключно закупівлі не здатні штовхати ціну до прориву. Справжній напрям визначають очікування щодо ставок і схильність до ризику.

2. Фундаментальні чинники: три основних каталізатори не проявили стійкості

Щоб визначити, чи може відскок перейти у розворот, головне — звернути увагу на каталізатори, які рухають ціни на золото. WGC 1 липня у своєму «2026 Середньорічному огляді золота» визначили базовий сценарій ціни на золото на другу половину року в межах 4100±5% (тобто діапазон близько 3895–4305 доларів/унція), і чітко вказали: щоб золото знову рухалося вгору, хоча б один із трьох каталізаторів має проявити стійкість:

① Значне погіршення геополітичних ризиків; ② Трендовий розворот очікувань щодо ставок; ③ Повернення довгострокового капіталу.

При порівнянні з поточною ситуацією, цей відскок незначно торкнувся пункту ② — лише тимчасове послаблення на основі місячних даних, що вплинуло на очікування щодо підвищення ставки. Однак FedWatch показує, що ймовірність підняття ставки ФРС у грудні досі становить близько 77%, і ще далеко до “трендового розвороту”. А геополітика й капітал залишаються несприятливими: геополітична сторона — перевезення через Ормузську протоку відновлено до довоєнного рівня; фінансова — реальні ставки залишаються високими, ETF SPDR Gold все ще перебуває на низькому рівні, і стійкого чистого притоку немає.

CME FedWatch показуєЗміни ймовірності підвищення ставки ФРС на вересневому FOMC

3. Технічна сторона: корекція після перепродажу, а не розворот тренду

З точки зору індикаторів, RSI (14 днів) відновився з екстремально перепроданих рівнів червня до близько 40, вийшовши зі зони панічних продажів, але ще не ввійшов до зони домінування бичачих трендів (зазвичай потрібно перевищити 50–55); подвійна лінія MACD також залишається нижче нульової осі. Обидва свідчать про те, що бичачий тренд іще не повернув собі домінування.

Динаміка спотового золота в Лондоні за останні 3 місяці, MACD, RSI

4. Висновок: діапазонні коливання залишаються обґрунтованою моделлю ціноутворення золота

Повертаючись до питання на початку статті, наш основний висновок: ціни на золото протягом найближчих кількох тижнів, ймовірно, залишатимуться в діапазоні коливань. У середньо- та довгостроковій перспективі золото виграє від закупівлі центральними банками, надлишкової емісії та реконструкції глобальної резервної системи, що створює довгострокову визначеність для його вартості.

У короткостроковій перспективі слідкуйте за CPI у США за червень і за липневою зустріччю ФРС щодо процентної ставки: якщо базовий CPI падає та зустріч ФРС має голубину позицію, то “розворот очікувань щодо ставки” за моделлю WGC може дійсно початися; якщо CPI залишається стійким і ФРС має яструбиний підхід, тоді відскок, спричинений даними по зайнятості, буде спростовано. До тих пір, поки CPI та рішення ФРС не визначать напрямок, використання широкого діапазону 3900–4300 є більш ефективним, ніж ставка на односторонній прорив.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

🔥 Bitget Гарячі новини американських акцій|2026.07.09