Чи пов’я�зане сильне зростання зайнятості в несільськогосподарському секторі зі Світовим кубком?

【Редакційний коментар】Після публікації даних про нероздрібну зайнятість і різких коливань на ринку, багато інвесторів задавали схожі питання, зосереджуючись на двох моментах. Перше — чи пов’язане недавнє працевлаштування з проведенням спортивних заходів; друге — чому данні по зайнятості значно перевищили очікування. Для цього ми порівняли дані про первинні заявки на допомогу по безробіттю за останній час між штатами, що проводили заходи, та тими, що ні, а також проаналізували зміну кількості зайнятих після проведення великих спортивних заходів у США в минулі роки.Висновок: наявних доказів недостатньо, щоб стверджувати, що спортивні заходи є головною причиною високого приросту зайнятих у секторі відпочинку і харчування цього місяця.На нашу думку,ознаки відновлення зайнятості в США поступово стають більш помітними з початку року; це зумовлено відкладеним ефектом запобіжного зниження ставок минулого року та недавнім пожвавленням світового циклу виробництва. Спрощене пояснення потужної динаміки зайнятості лише одним спортивним заходом може приховати більш вагомі циклічні сигнали, які заслуговують на увагу.

1. Питання 1: Чи пов’язана цього місяця сильна нероздрібна зайнятість із проведенням заходів?

У травневих даних по нероздрібній зайнятості сектор відпочинку і харчування збільшився на 70 тисяч осіб, що значно перевищує квітневий і березневий показники. Деякі експерти вважають, що така висока динаміка є проявом попереднього найму працівників. Ми ставимося до цього обережно:наявних доказів недостатньо, щоб стверджувати, що це головна причина нинішнього приросту зайнятих у секторі відпочинку і харчування. Є три аргументи:

Аргумент 1: За кількістю первинних заявок на допомогу по безробіттю явного розходження між штатами-організаторами та іншими штатами не спостерігається

Хоча детальні дані за регіонами за травень ще не опубліковані, дані по первинних заявках на допомогу по безробіттю вже відомі до тижня, що закінчився 23 травня, і охоплюють період підрахунку по нероздрібній зайнятості травня. Тому можна порівнювати первинні заявки, щоб оцінити вплив заходу на зайнятість у різних регіонах.

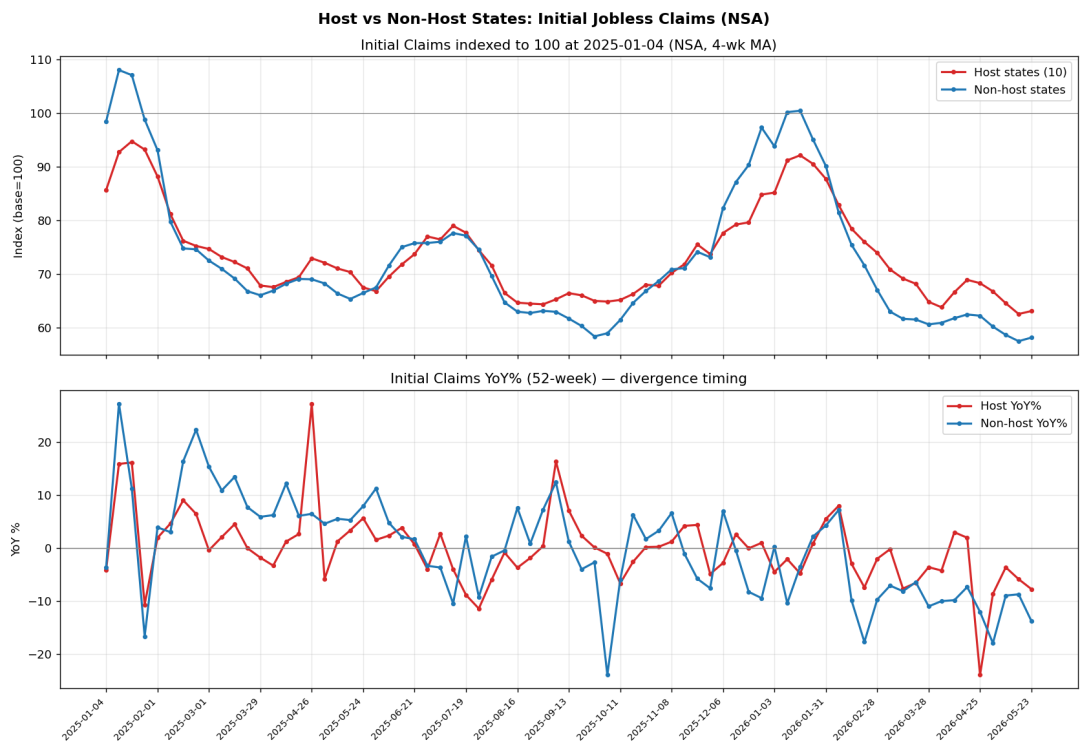

Ми віднесли 10 штатів, де розташовані 11 міст-організаторів (Каліфорнія, Техас, Джорджія, Флорида, Нью-Йорк, Нью-Джерсі, Пенсільванія, Массачусетс, Міссурі, Вашингтон), до “штатів-організаторів”, а решту штатів — до “неорганізаторів”. На малюнку 1 порівнюється динаміка первинних заявок на допомогу по безробіттю (без врахування сезонних факторів) у квітні-травні у двох групах. З початку року,кількість первинних заявок зменшується в обох групах, загальна тенденція схожа. Якщо оцінювати абсолютні величини або річний темп змін, немає ознак більш швидкого скорочення ринку праці в штатах-організаторах.Навіть з квітня поточного року річне падіння кількості заявок на допомогу в штатах-неорганізаторах було трохи більшим.

Малюнок 1: Штати-організатори vs штати-неорганізатори – порівняння кількості первинних заявок на допомогу по безробіттю та річних змін

Джерело даних: Fred, GMF Research

Аргумент 2: За історичним досвідом проведення великих спортивних заходів у США значний вплив на зайнятість не виявляється.

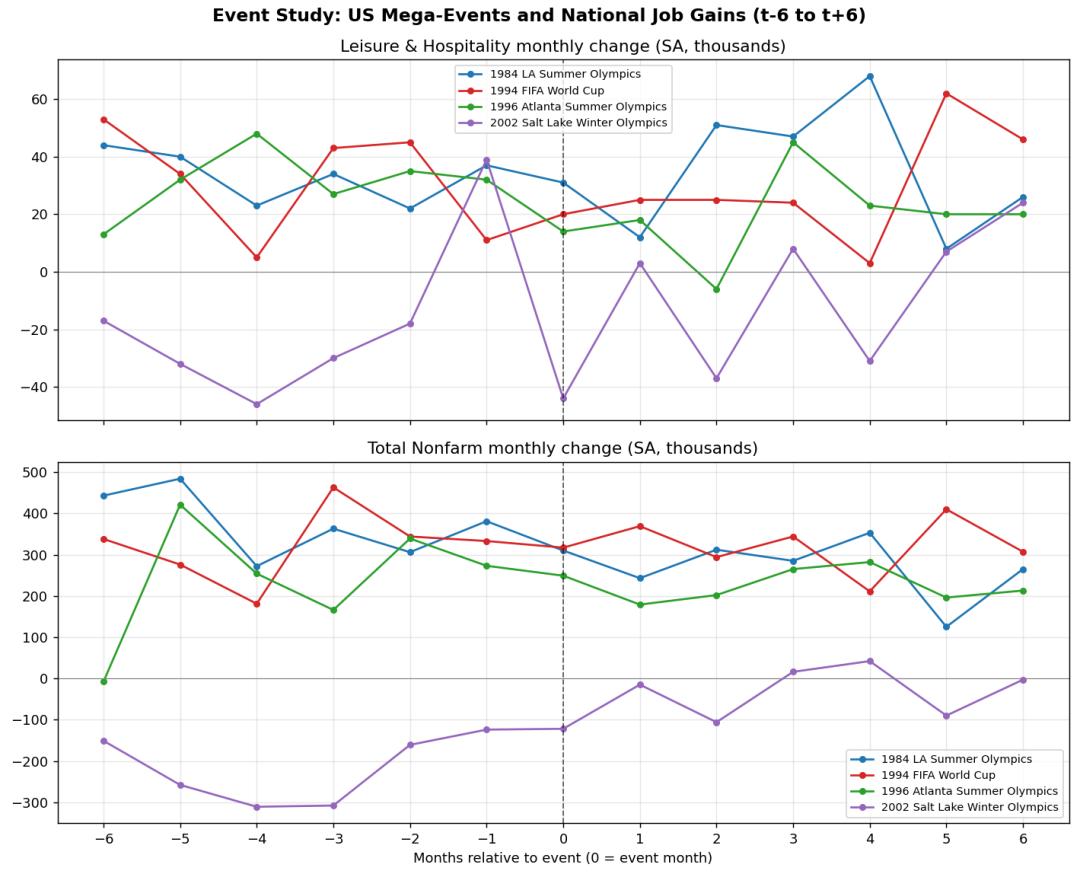

В історії США вже не раз проводили великі спортивні заходи, зокрема Олімпіаду 1984 року в Лос-Анджелесі, чемпіонат світу 1994 року, Олімпіаду 1996 року в Атланті, зимову Олімпіаду 2002 року в Солт-Лейк-Сіті.

Взявши місяць проведення заходу за базу (t=0), ми дослідили помісячне прирощення зайнятості в секторі відпочинку і харчування та загальної зайнятості у нероздрібній зайнятості за 6 місяців до та після проведення (t-6 – t+6).Малюнок 2 показує, що перед і після проведення заходів помітного імпульсу до зайнятості не видно на національному рівні, немає закономірності “спочатку зростання зайнятості в секторі, потім спад”.У більшості випадків приріст зайнятих у секторі відпочинку і харчування в місяці проведення схожий із базовим рівнем або навіть трохи менший; загальна зайнятість у нероздрібній сфері також не демонструє системного стрибка. Логічно, навіть якщо у штатах-організаторах зростання є, його частка у загальній зайнятості країни невелика, тому загальна статистика перекриває цей ефект.Відтак, вплив спортивних заходів на зайнятість виявляється незначним.

Малюнок 2: Зайнятість у США в нероздрібній сфері та секторі відпочинку і харчування перед та після проведення 4 великих спортивних заходів

Джерело даних: BLS, GMF Research

Аргумент 3: Ні в "Beige Book", ні у відповідях компаній в PMI сфери послуг не згадуються спортивні заходи.

За якісними даними, Федеральний резерв США у “Beige Book” (зокрема, для Атланти та Маямі — міст-організаторів, що входять до зони компетенції Fed Atlanta) в останньому випуску ясно зазначає,що місцевий туристичний попит ослаб через зростання вартості енергоносіїв і відряджень, головні тези — конфлікт на Близькому Сході, зростання цін на нафту, тарифи та вплив AI/автоматизації на продуктивність, про спортивні заходи згадок немає.ISM PMI сфери послуг від компаній-відповідачів згадує лише “пожвавлення діяльності через весняну погоду” та “низьку впевненість споживачів у поєднанні з високими ставками на іпотеку”,згадок про заходи немає.

Питання 2: Чому кількість зайнятих значно перевищила очікування?

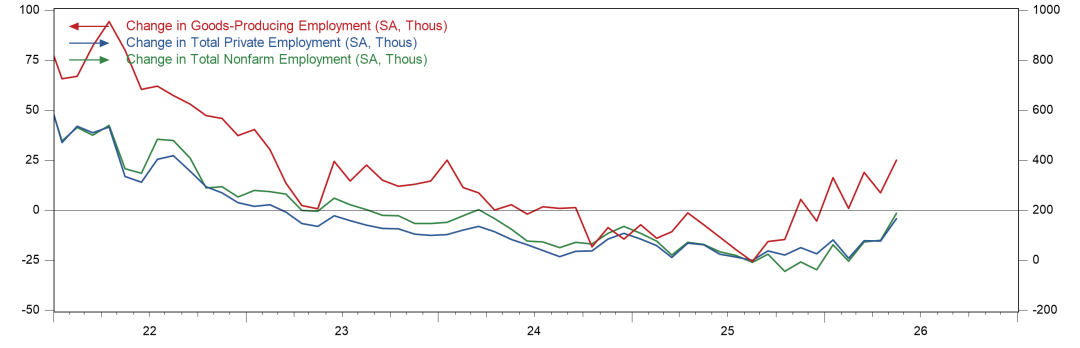

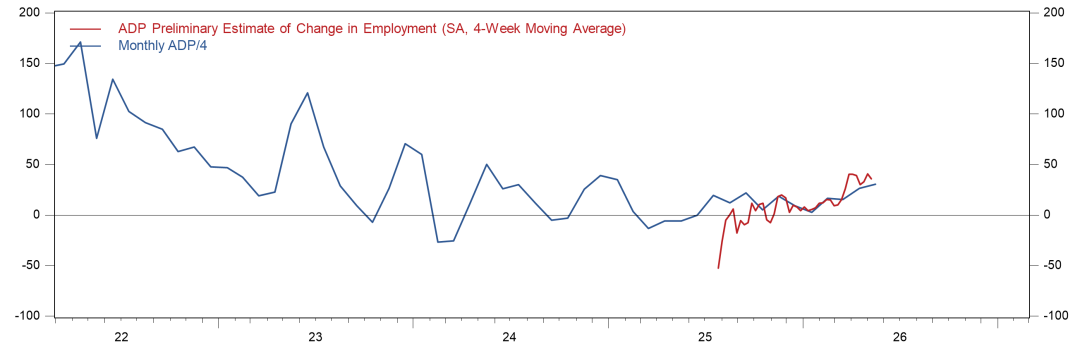

Фактично, ознаки відновлення зайнятості в США поступово проявляються з початку року. Можна сказати, що травнева нероздрібна зайнятість лише підтверджує цю тенденцію.Малюнок 3 показує 3-місячне ковзне середнє по загальній нероздрібній зайнятості, кількості зайнятих у приватному секторі та промисловості (ліва вісь); навіть без травневих даних тенденція розвороту від негативного приросту у другій половині 2025 року очевидна, і далі демонструється відновлення. Подібним чином, щотижневі дані ADP по нероздрібній зайнятості також поступово відновлюються з початку року й не залежать лише від травневого показника.

Малюнок 3: Нові робочі місця, нові робочі місця у приватному секторі та нові робочі місця у промисловості (3mma)

Джерело даних: Haver, GMF Research

Малюнок 4: ADP нероздрібна зайнятість, нові робочі місця ( тижневий показник vs місячний показник/4 )

Джерело даних: Haver, GMF Research

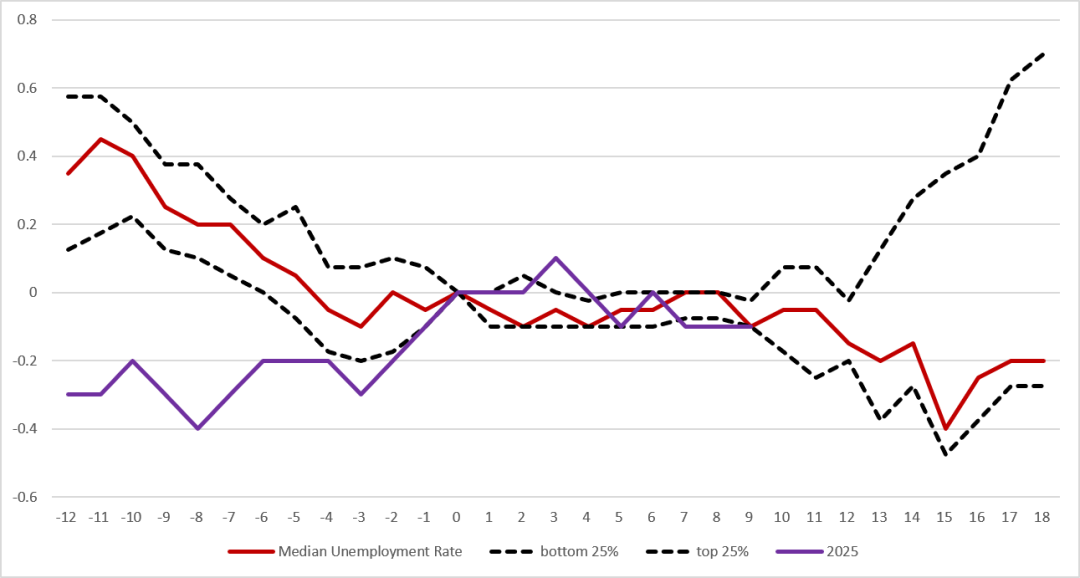

Пожвавлення ринку праці з початку року відповідає історичним закономірностям після м’якої посадки та зниження ставок.За історичними даними, після початку зниження ставки безробіття зазвичай спадає, стає стабільною протягом трьох кварталів, а потім знову спадає. В минулому циклі (з вересня 2025 року), динаміка безробіття (зростання — спад — стабілізація) відповідає історичній закономірності. Відповідно до цієї тенденції, безробіття, ймовірно, продовжить спадати до середини року, і досягне близько 4% до кінця року.

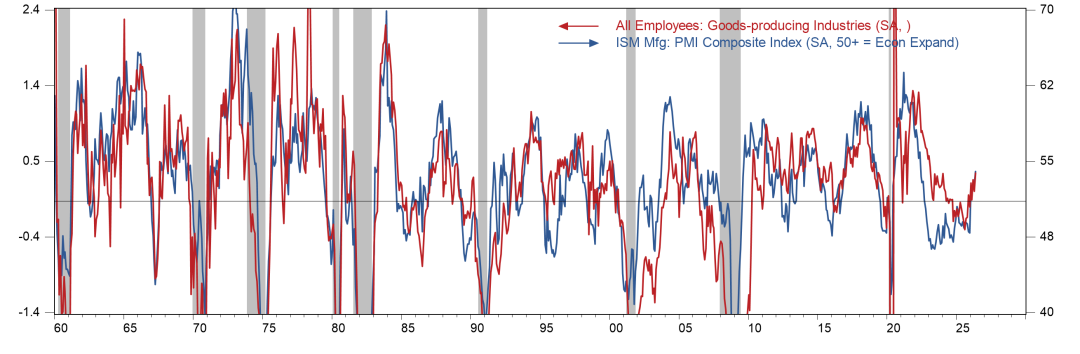

Особливо слід звернути увагу на пожвавлення зайнятості у промисловості цього циклу — воно є більш інформативним, ніж зайнятість у сфері послуг. За останні три місяці у США в промисловості щомісячний приріст зайнятих становить 75 тисяч, тоді як минулого року цей показник складав -7,7 тис. За історичними даними зайнятість у виробництві циклічна, і має високу кореляцію з PMI (малюнок 6). З початку року світовий PMI одночасно досяг дна і почав зростати; ISM PMI США виріс до 54, що стимулювало відновлення зайнятості у промисловості.

Малюнок 5: Динаміка безробіття у США за два роки до і після м’якої посадки та зниження ставки

(фіолетова — нинішній цикл, червона — історичний медіан)

Джерело даних: GMF Research

Малюнок 6: Зайнятість у промисловості та ISM PMI США мають високу позитивну кореляцію

Джерело даних: Haver, GMF Research

Отже, покращення даних по зайнятості в США упродовж останнього часу є природною реакцією на попередню м’яку політику та циклічне відновлення світового виробництва.Вважаємо, що повне пояснення змін зайнятості лише тимчасовими чинниками, як спортивні заходи — це “бачити тільки дерева, але не ліс”, і може призвести до недооцінки стійкості покращення на ринку праці. Іншими словами, просте приписування потужного приросту зайнятих цього місяця спортивному заходу не має достатньої статистичної бази і може приховати більш вагомі циклічні сигнали для спостереження.

Звичайно, реакція фондового ринку на дані по зайнятості у п’ятницю була “надмірною”.Теоретично, кожен підйом реальної дохідності 10-річних облігацій на 10 bps має призводити до падіння S&P500 приблизно на 0,7%. Але у п’ятницю ця дохідність зросла лише на 8 bps, тоді як S&P500 впав більше ніж на 2,6%, що значно перевищує історичні закономірності.Це свідчить, що основною причиною надмірної реакції ринку є вразливість позицій після попередніх значних підйомів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити