Що сталося із золотом?

【Примітка редактора】 Остання слабкість дорогоцінних металів розчарувала, і це нижче наших очікувань на початку року. Ця стаття спрямована на обговорення чотирьох пов’язаних із цим питань для вашої уваги та критики.

Питання 1: Хто є основним (великим) продавцем?

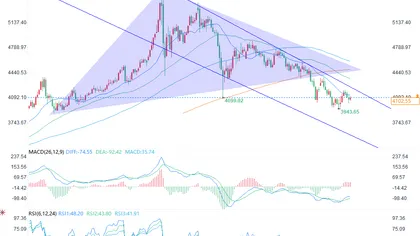

Слабкість золота з березня розчарувала. Особливо з 19 травня, коли ціни на нафту впали (WTI знизився на 13%) + зниження процентних ставок (номінальна дохідність 10y US Treasuries знизилась на 17bps, реальна дохідність 10y знизилась на 8bps), навіть на цьому тлі золото показало слабкий результат (зростання лише 0,4%).

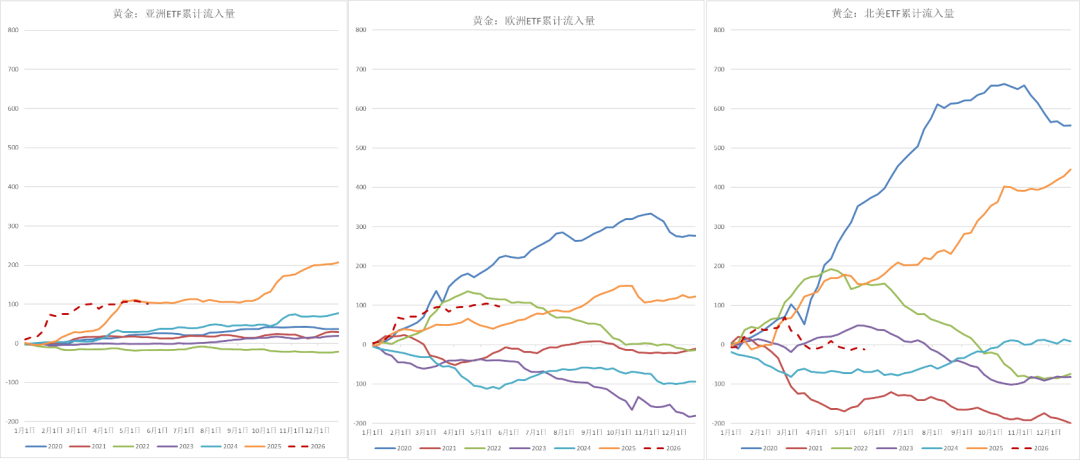

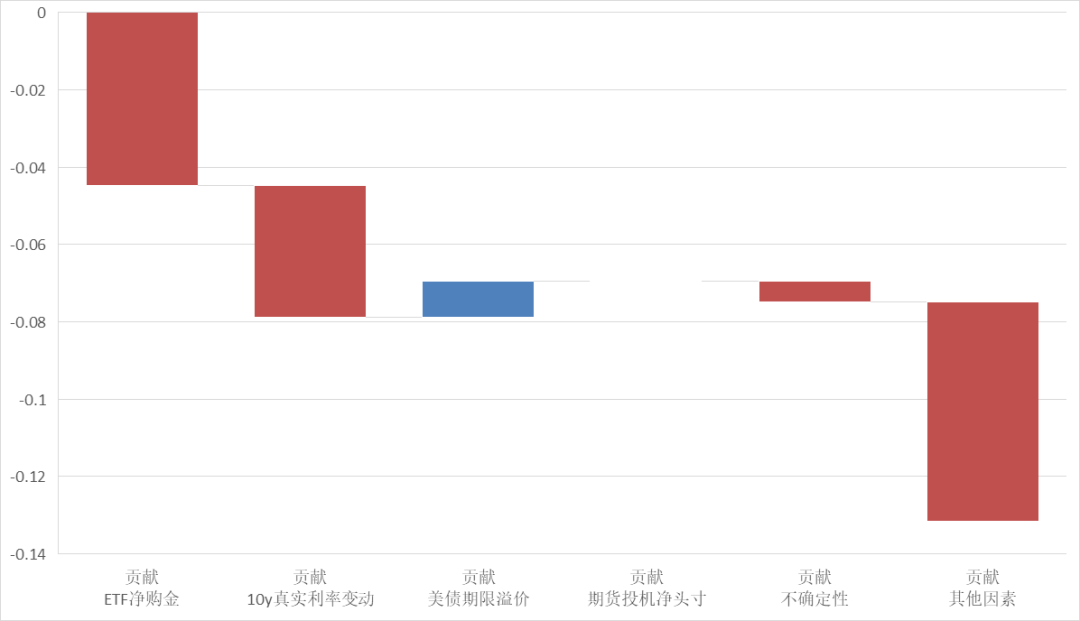

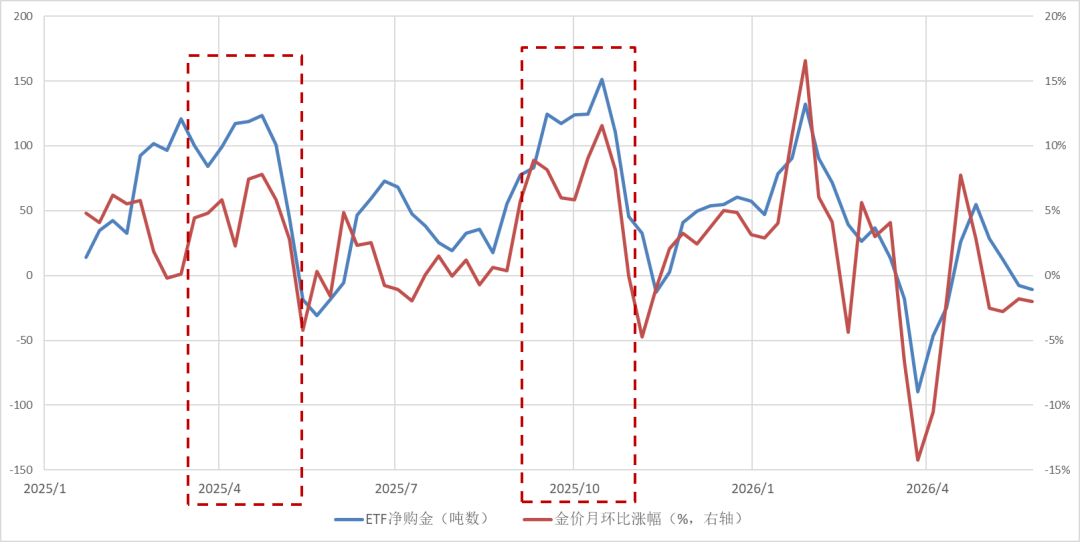

З точки зору потоків капіталу, найважливішою продавчою силою за останні 3 місяці стали системні виходи з ETF.З початку березня глобальні ETF на золото сукупно чисто продали 45 тонн, зокрема у Північній Америці чистий продаж становив 82 тонни (рис. 1). Насправді, головним чинником торішнього зростання золота стали гігантські притоки ETF — майже 800 тонн за рік, майже як у 2020 році. Вихід найважливіших покупців позбавив ціну золота імпульсу для руху вгору. Наша модель (ціна золота) показує, що з початку березня із 12% падіння золота, "трендовий" чистий відтік ETF пояснює близько 4,5 процентних пункта, а зростання реальної дохідності — близько 3,5 процентних пункта (рис. 2).

Рис. 1: Тижневий сукупний обсяг притоків у золоті ETF в Азії, Європі та Північній Америці (тонн)

Рис. 2: Декомпозиція факторів, що впливають на зміну ціни золота з березня

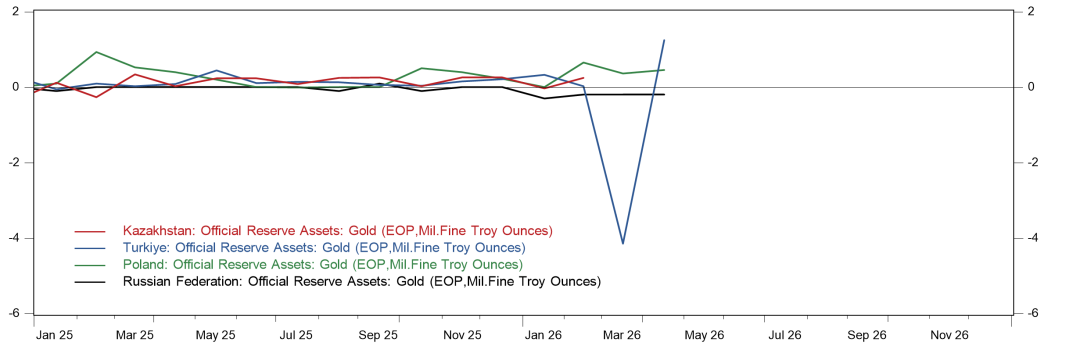

Ми не вважаємо, що центральні банки системно продають золото.З одного боку, за офіційними даними резервів IMF IFS (що ґрунтуються на добровільній звітності країн), хоча спостерігаються незначні продажі окремих центральних банків — наприклад, Росія в березні-квітні щомісяця продавала близько 6 тонн, або показники дуже мінливі — Туреччина в березні "продала" 128 тонн, а в квітні знову "купила" 38 тонн (рис. 3). З іншого боку, IMF IFS, як відомо, має систематичне недозвітування. За даними WGC GDT (Gold Demand Trend), що враховує як офіційну звітність, так і додаткові оцінки, у першому кварталі глобальні закупівлі золота центральними банками досягли 244 тонни, що значно перевищує практично нульовий приріст за даними IFS.

Рис. 3: Місячна офіційна зміна золота в Росії, Туреччині, Казахстані, Польщі

(Мільйони унцій, IMF IFS)

Питання 2: Чому торішні трендові притоки до ETF змінилися на чисті відтоки?

Наша думка полягає в тому, що цього року золото не підтримується "великою розповіддю" через відсутність реальних тригерів.У 2025 найбільші хвилі зростання золота — квітень (зростання 8,5%) та вересень-жовтень (зростання 20%) (рис. 4). Перша — через прийняття "Великого красивого закону" та занепокоєння щодо стабільності US Treasuries; друга — крім передачі чітких голубиних сигналів на Jackson Hole наприкінці серпня, також важливою була невизначеність щодо незалежності ФРС через заяву Трампа про звільнення членкині ради директорів ФРС Lisa Cook (26 серпня).

Рис. 4: Чисті покупки ETF (тонн) vs місячне зростання ціни золота (%)

Але цього року "великі наративи" (фіскальні стурбованості, незалежність ФРС, невизначеність політики Трампа) не мають конкретних тригерів.

1) У фіскальній сфері, Конгрес прийняв бюджетне рішення на 2026 фіскальний рік наприкінці квітня, але процес швидкої координації (reconciliation) був обережним — дефіцит збільшено лише на 14 млрд на рік, що значно менше масштабу "Великого красивого закону" (300-400 млрд/рік).Це означає, що запропоноване Трампом зниження корпоративного податку й дивіденд від мит не буде реалізовано у 2026 (бо потрібно 60 голосів Сенату), тому фіскальні стурбованості не мають основ для "роздмухування".

2) По ФРС, Kevin Warsh ще не виступав з коментарями щодо монетарної політики — на слуханнях і присязі ринок не отримав інформації щодо ступеня його "голубинності" чи "жорсткості", і не може переоцінити незалежність ФРС.

3) По Трампу – цього року він не робив стільки "дурних кроків", як торік. Ми вже згадували: золото – це як колл-опціон на ступінь тупості Трампа (золото — call option stupidity Трампа). Попри невдалу війну США проти Ірану в березні, США не почали наземну операцію (витрати не зросли різко), а обрали "розумний" шлях — економічна блокада + жорсткі переговори, що мінімізувало вплив на ринок. Сам вибір Warsh на голову ФРС теж є прикладом "розумного підходу". За даними, Індекс невизначеності економіки (EPU) коливається на рівні 300-400, а в квітні-травні минулого року середнє було 500-600.

Аналогія: фіскальний дисбаланс та геополітичні ігри США — хронічна хвороба серця: причина хвороби є, але симптоми періодичні. Торішній "Великий красивий закон" та "звільнення директорки ФРС" — це як дві гострі атаки: ринок змушений був відреагувати, кошти масово пішли в золото. Висхідний тренд залучив спекулятивний капітал і закріпив позитивний цикл "наратив — капітал". Цього року "пацієнт" тимчасово не страждає, і ринок вибірково ігнорує потенційну проблему. Але відсутність симптомів — не одужання: нова подія може спричинити переглядання ризиків цими інвесторами.

Питання 3:Чи є слабка динаміка золота результатом відпливу капіталу на тлі зростання технологічних акцій?

Є думка, що золото слабне через масове перетікання грошей у технологічні акції — і що повернення грошей у золото відбудеться лише, коли технологічні акції впадуть. Насправді весь 2024-2025 роки золото та Nasdaq зростають разом.

І для технологічних акцій, і для золота в останні роки драйвером часто є "великий наратив" (AI змінює світ vs геополітична/фіскальна/монетарна турбулентність). Головна причина зростання в певний період — чия "доказова база" сильніша.

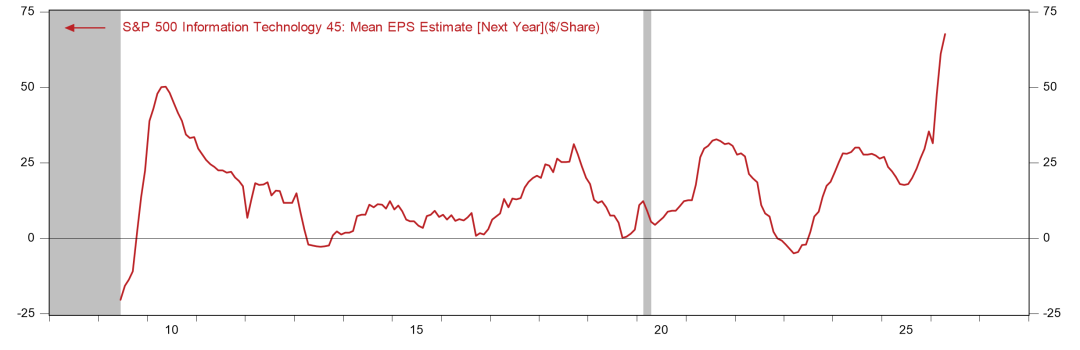

Для акцій ця база — очікування прибутків.У Q4 минулого року результати американських акцій були слабкі, Nasdaq торгувався боковиком, а цьогорічні звіти стали прибутковими (прогноз приросту EPS IT сектору за рік — +60%, рис. 5), тому віра в AI знову підкріплюється, приводячи до нових притоків.Для золота "докази" — це нові фіскальні закони чи нові події щодо незалежності ФРС. Їх цього року немає, тому й увага капіталу відсутня, а боковик — не дивина.

Рис. 5: Прогноз приросту EPS IT сектору S&P500 на наступний рік

Інакше кажучи, сьогодні золото — як технологічні акції з Q4 минулого року до Q1 нинішнього: чекає своєї "хвилі". Якщо AI покаже хороші результати, а водночас знову підвищиться фіскальна стурбованість / невизначеність політики Трампа / занепокоєння незалежністю ФРС, обидва класи активів можуть зростати разом.У майбутньому одночасне зростання цілком можливе.

Питання 4: перспектива на майбутнє

У короткостроковій перспективі перша прес-конференція FOMC за участю Warsh стане ключовим моментом для оцінки нової "незалежності" ФРС.Якщо ринок побачить свідомо голубині сигнали, це може стати новим драйвером для зростання золота. Якщо сигнали будуть "жорсткими", у другій половині року золота бракуватиме підтримки "великих наративів". У такій ситуації поступове відновлення глобальної економіки, високі ставки та сильний долар будуть стримувати золото. Проте, завдяки наявності центральних банків як головних покупців, обвалу золота малоймовірний.

У середньо- й довгостроковій перспективі, якщо проблеми боргу, інфляційні ризики та геополітичне суперництво між великими державами не будуть вирішені, золото залишиться інструментом хеджування "столітньої трансформації".Воно і надалі буде найкращим хеджем проти "stupidity" Трампа, трьохразового падіння американських акцій-облігацій-долара або краху "AI-бульбашки" протягом найближчих 3 років.

Долучайтесь до GMF Research для глибокого відстеження глобальних макрофінансових процесів

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити