Слабкість ієни, яку не врятує навіть ІСЦ

Morning FX

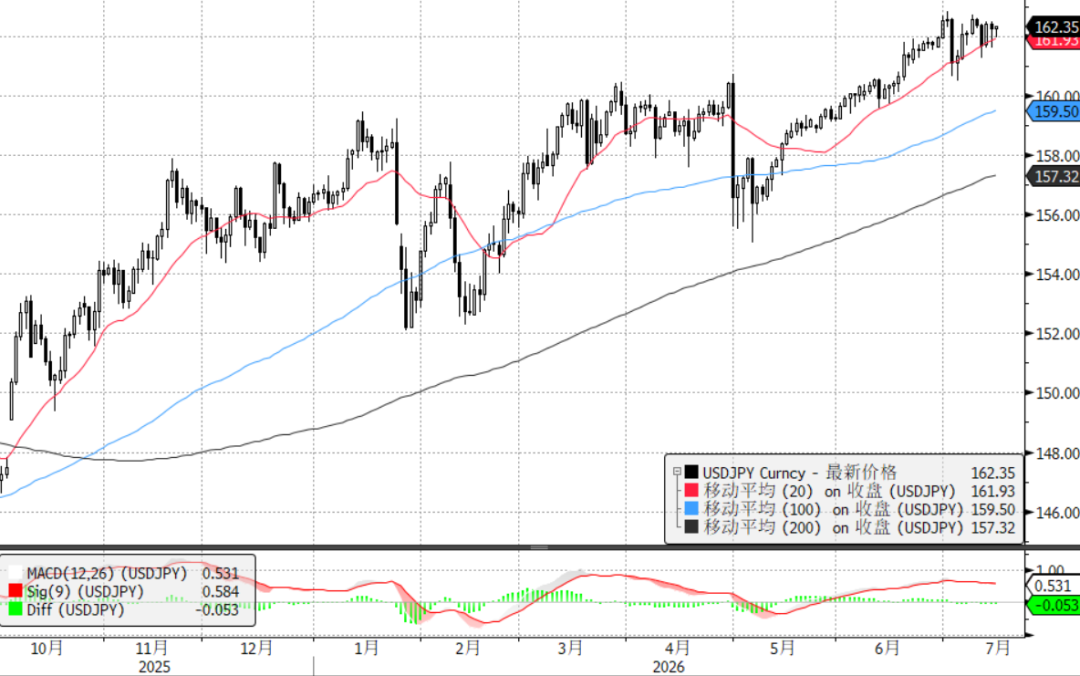

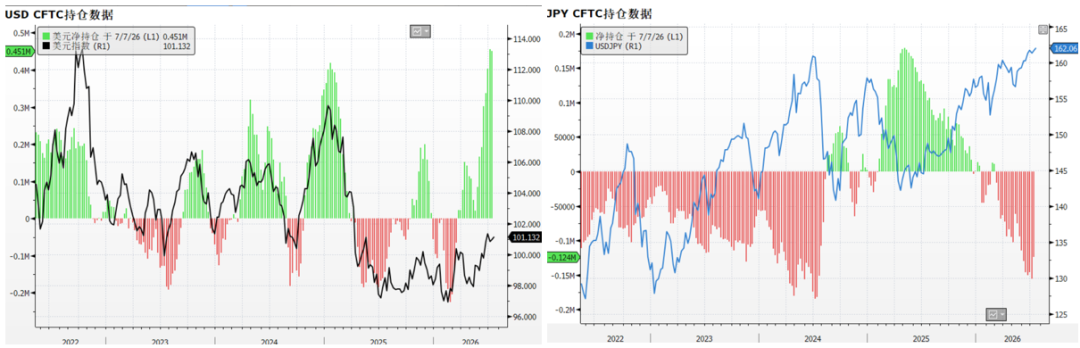

Слабкість єни вкотре оновила моє уявлення: попри несподівано слабкі дані по CPI та PPI США, USDJPY все ще утримується вище 162, що забезпечило їй останнє місце серед валют G10 - можна сказати, армія carry trade справді дуже потужна.

I. Чи має yen за 162 ще цінність для carry trade?

Хоча на рівні 162 всі турбуються про можливе втручання Банку Японії у валютний курс, на диво, поточний USDJPY carry trade досі може мати цінність:

Фундаментальні фактори: Дані по США за червень хоч і трохи знизились, але основи не є поганими, плюс нестабільність у відносинах США-Іран підтримує ціни на нафту, тому долару буде важко сильно обвалитися. В такому випадку, ефект слабкого CPI змінюється: якщо американські показники тимчасово послабшають, невелике коригування диференціалу ставок між США та Японією зможе трохи знизити курс USDJPY на ринку, зняти тиск щодо втручання японського уряду і стане більш вигідним для long USDJPY carry trade при падінні.

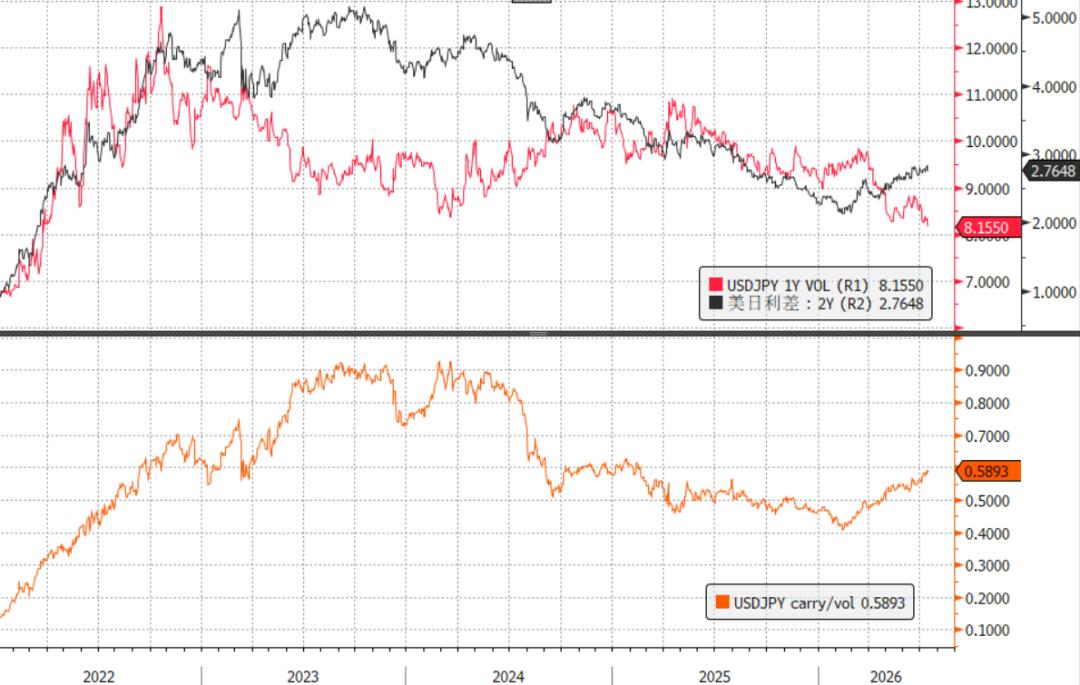

Квантовий якір: Через стабільне зниження волатильності, індекс USDJPY carry/vol досягає найвищого рівня за рік, вказуючи, що зараз, ймовірно, найкращий час за рік для carry trade по yen.

Ризик втручання: Це напевно найбільший ризик при курсі 162, на мою думку, після прориву вверх понад 163 дуже ймовірно, що Міністерство фінансів Японії застосує «більш гнучке, більш приховане» втручання, але поки що на рівні нижче 163 у відомства немає наміру втручатися, і тимчасово це відносно безпечно.

Тому навіть якщо USDJPY просто впаде нижче 162, нові гравці carry trade з'являться. Данні CFTC частково підтверджують цю думку: довгі позиції по долару та короткі по yen — найбільш стійкі сили на ринку зараз, це повністю співпадає.

II. Yen настільки ослабла: які кроки у японського уряду?

Ще раз підвищити ставки? Ризики більші за вигоди.Політична ставка 1% — найвища за останні 30 років у Японії, при цьому CPI не досягає цільового рівня Банку Японії у 2%, а борговий тиск на компанії та сім'ї невпинно зростає.

Валютне втручання? Не вдержати carry trade армію.Навіть якщо уряд Японії заявляє про зміну стилю втручання,поки не відбудеться фундаментальних змін, всі офіційні втручання – це лише викидання грошей на ринок, і японський уряд це розуміє, тому не стане вживати серйозні заходи до моменту справжньої кризи — гроші мають витрачатися економно.

Спрямування GPIF на повернення інвестицій з-за кордону?Це нова гаряча тема цього місяця, але нинішні схеми мають обмежений вплив, наприклад, не подовжувати строк закордонних облігацій та залишати дивіденди від закордонних акцій в Японії — це природне скорочення при погашенні, а не масовий продаж за короткий час. За оцінкою іноземних інвесторів, протягом року потенційний обсяг скорочення до 12,3 трлн yen, поступове повернення щомісяця начебто і значне, але наприкінці квітня Міністерство фінансів витратило 11,73 трлн yen на інтервенцію менше ніж за два тижні — ефект був слабким. Тому якщо не буде більш радикальних рішень, репатріація інвестицій GPIF має дуже обмежений вплив на курс yen.

Висновок: ці інструменти можуть забезпечити тимчасову стабільність, але не надовго.

III. За яких умов можливий масштабний unwind?

Найпростіша логіка: коли carry/vol сильно впаде, армія carry trade піде сама собою.

Зниження carry: Наприклад, якщо Ормузська протока буде повністю відкрита, або базові показники США швидко погіршаться і призведуть до значного падіння доларових ставок.

Зростання vol: Наприклад, глобальний обвал акцій — це класична ситуація unwind carry trade. Або повторне спільне інтервенції декількох країн, коли сумарна потужність втручання значно зростає, і волатильність USDJPY під час втручання збільшується в рази.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити