Yaponiyadagi obligatsiyalar qulashda, yen Lotin Amerikasi valyutasiga aylanmoqda

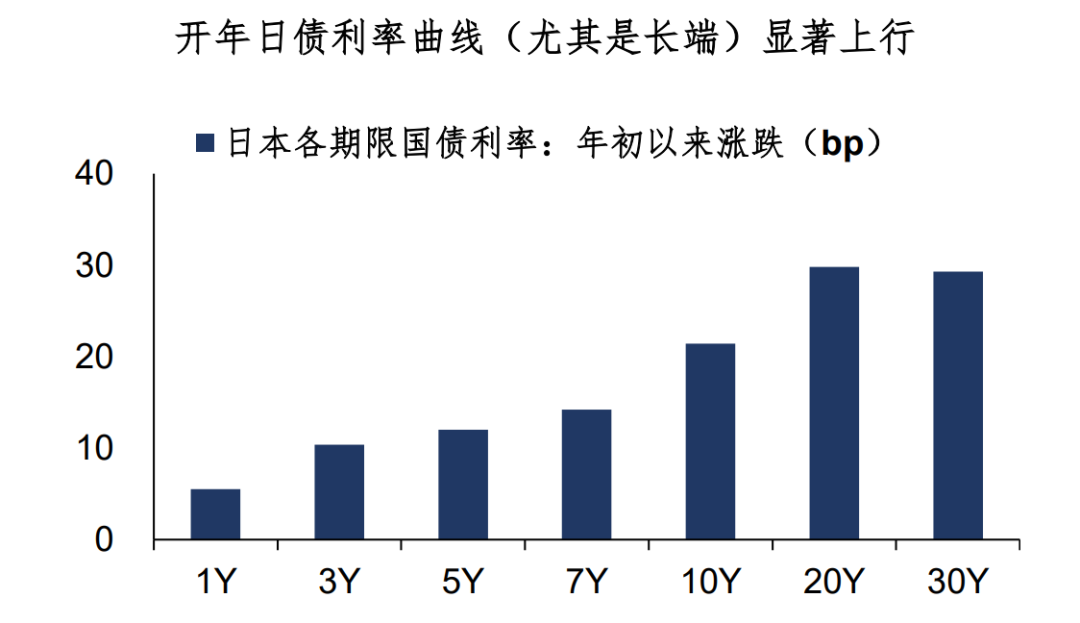

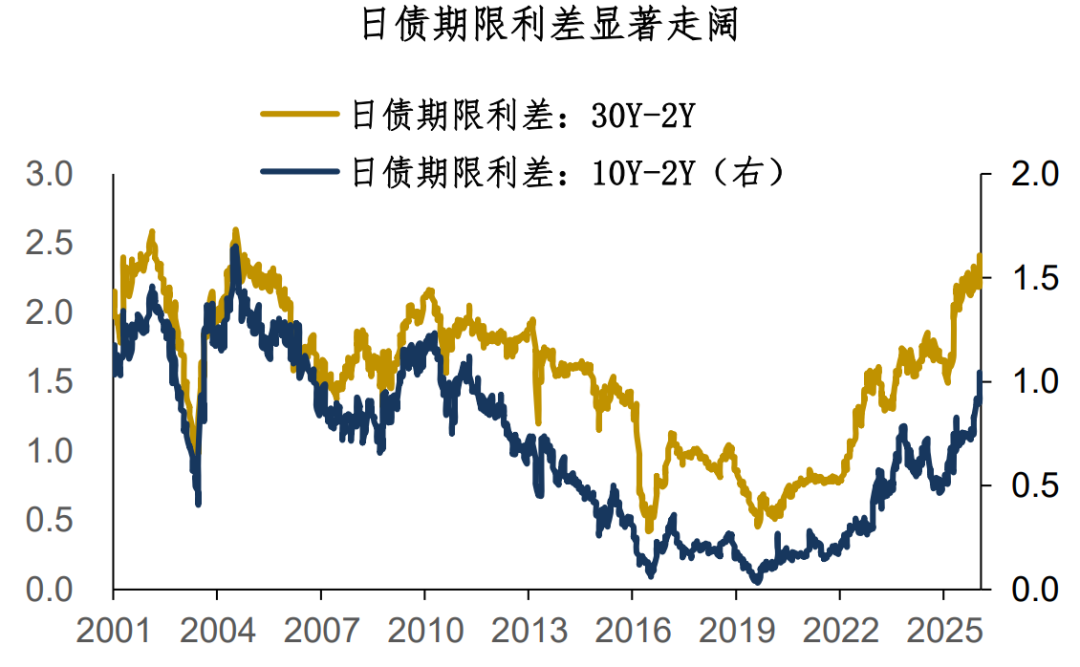

26 yil yanvar oyidagi Yaponiya davlat obligatsiyalari bozori uchun “qulab tushdi” deyish mubolag‘a emas—bir oy ichida 10 yillik Yaponiya obligatsiyalari foiz stavkasi 20bp ga, 20-30 yillik obligatsiyalar foiz stavkasi esa 30bp ga ko‘tarildi. Bir oylik stavka o‘sishi 2004 yildan buyon eng yuqori darajaga yetdi, Yaponiya obligatsiyalari stavka egri chizig‘i sezilarli darajada tiklashdi va uzoq muddatli obligatsiyalar bo‘yicha farq 2010 yildagi darajaga ko‘tarildi.

Nega Yaponiya obligatsiyalari foiz stavkasi shuncha tez o‘sdi va bu bilan birga yen kursi ham qadrsizlanmoqda (USDJPY 158)? Biz oldingi “Yil boshidagi yen kursi haqida suhbat” maqolamizda yen mantiqini muhokama qilgan edik, Yaponiya obligatsiyalari mantiqi ham o‘xshashlikka ega:

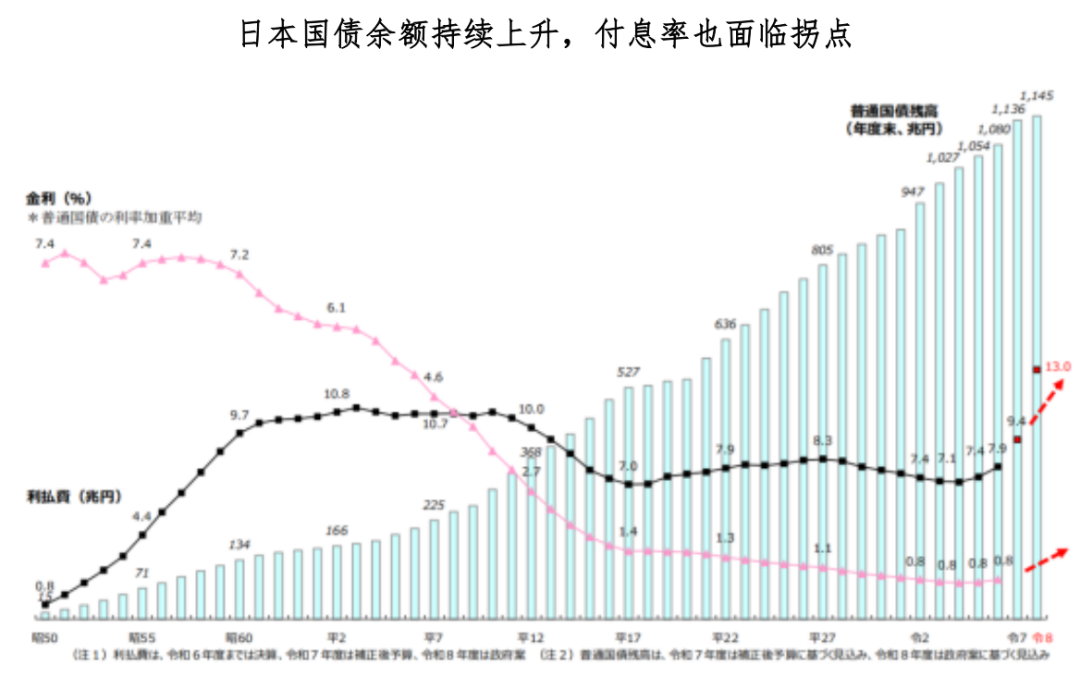

1. Yaponiya obligatsiyalari qulashining asosiy sababi foiz stavkalarining o‘sish davrida fiskal rag‘batlantirish amalga oshirilganidir. Masalan, oldingi 122 trillion yenlik 2026 moliya yiliga mo‘ljallangan byudjet loyihasi, Yaponiya davlat qarzi qoldig‘i 1 145 trillion yenga yetishi, foiz to‘lovlari esa 13 trillion yenga ko‘tarilishi prognoz qilinmoqda. Yaqinda esa hukumat parlamentni tarqatib, qayta saylov o‘tkazishni va oziq-ovqatga soliqlarni kamaytirishni o‘ylamoqda (har yili taxminan 5 trillion yen)...

Bu siyosatlar “Kōshi savdosi”ga ishora qiladi, ya’ni Yaponiya aksiyalarini olish + Yaponiya obligatsiyalarini sotish + yenni sotish.

2. Yaponiya obligatsiyalari bozorida zaif taklif va talab tuzilmasi uzoq muddatli obligatsiyalar volatilligini kuchaytirdi. Yaponiya banklari va sug‘urta kompaniyalari allaqachon juda katta zarar ko‘rmoqda, kapital va tartibga solish cheklovlari sabab, ular yirik miqdorda obligatsiya xarid qila olmaydi; xorijiy investorlar esa (yen qadrsizlanayotgani uchun) Yaponiya obligatsiyalarini ko‘paytirishga oshiqmaydi...

Bunday qulab tushgan bozorni barqarorlashtirish uchun hamon siyosiy yordam zarur. 21-yanvar kuni Yaponiya ikkinchi yirik banki Sumitomo Mitsui (SMFG) ochiq bayonot berdi, Yaponiya obligatsiyalari portfelini hozirgi 10,6 trilliondan taxminan 20 trillion yengacha oshirishni rejalashtirmoqda. Bunday “ochiq va’da qilish orqali orttirish” usuli hukumatning orqada turgani haqidagi shubhalarni kuchaytiradi.

Biroq, Sumitomo Mitsui aniq rejasini e’lon qilmagan, rahbariyatning nutqiga ko‘ra, bankning xarid qilish harakati ehtimol shartli va bosqichma-bosqich bo‘ladi. Yaqinda Bloomberg’ga bergan intervyusida SMFG global bozorlar rahbari Arihiro Nagata 10 yillik Yaponiya obligatsiyalarining adolatli qiymati 2,5% va 3% oralig‘ida bo‘lishini bashorat qildi (hozirda 2,3%).

To‘g‘ri, bu yapon banki rahbari faqat 10 yillik Yaponiya obligatsiyalari stavkasini emas, shu intervyuda yen kursini ham bashorat qilgan—yaqin yillarda USDJPY 180 bo‘ladi, degan.

Foiz stavkalarining keskin o‘sishi, kursning qadrsizlanishi, yirik moliyaviy institutlarning (orqasida ehtimol Markaziy bank) aralashuvi—yen endi rivojlanayotgan bozor valyutasi emas shekilli. “Rivojlanayotgan bozor” deyish ehtimol yen uchun baland baho, yen endi Lotin Amerikasi valyutasiga aylandi.

Bugungi muhokamalarimizdan xulosa:

1. 26 yil yanvar oyidagi Yaponiya davlat obligatsiyalari bozori uchun “qulab tushdi” deyish mubolag‘a emas. 10 yillik Yaponiya obligatsiyalari foiz stavkasi 20bp ga, 20-30 yillik obligatsiyalar foiz stavkasi esa 30bp ga ko‘tarildi, bu 2004 yildan buyon eng tez ko‘tarilish;

2. Yaponiya obligatsiyalari qulashining asosiy sababi foiz stavkalarining o‘sish davrida fiskal rag‘batlantirish amalga oshirilganidir. “Kōshi savdosi” Yaponiya obligatsiyalari stavkasining tiklashuvini tezlashtirdi. Bundan tashqari, Yaponiya obligatsiyalari bozorida zaif taklif va talab tuzilmasi uzoq muddatli obligatsiyalar volatilligini oshirdi. Yaqinda Yaponiya ikkinchi yirik banki Sumitomo Mitsui ochiq bayonot bilan Yaponiya obligatsiyalarini ko‘paytirishni ma’lum qildi, buning orqasida siyosiy yordam bo‘lishi mumkin;

3. Foiz stavkalarining keskin o‘sishi, kursning qadrsizlanishi, yirik moliyaviy institutlarning (orqasida ehtimol Markaziy bank) aralashuvi—yen endi rivojlanayotgan bozor valyutasi emas shekilli. “Rivojlanayotgan bozor” deyish ehtimol yen uchun baland baho, yen endi Lotin Amerikasi valyutasiga aylandi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

LABNEW (LAB) 24 soat ichida 40.8% o‘zgarish: kitlar to‘planishi va yuqori savdo hajmi turtki bo‘ldi

Trendda

Ko'proqCATI (Catizen) 24 soat ichida 41,9% o‘zgarish: savdo hajmining oshishi va CEX sof kirimi qisqa muddatli ko‘tarilishni rag‘batlantirib, so‘ngra orqaga chekinishni keltirib chiqardi

AIAV (AIAvatar) 24 soat ichida 41,5% ga o‘zgarish: savdo hajmining oshishi yangiliklarsiz yuqori o‘zgaruvchanlikka sabab bo‘ldi