BlackRock Ethereum’ni tokenizatsiya infratuzilmasi sifatida ko‘radi, biroq rolluplar ETH foydasini noaniq qiladi

BlackRock’ning 2026 Tematik Prognozi Ethereum’ni spekulyativ aktiv emas, balki asosiy moliyaviy infratuzilma sifatida ko‘rsatadi. Hisobot tarmoqni tokenizatsiyalangan aktivlar uchun potensial “to‘lov yo‘li” deb ta’riflaydi — real dunyo aktivlari onchain ko‘chayotganda chiqarish, hisob-kitob va tranzaksiya to‘lovlari orqali qiymatni ushlab turadi. Investorlar uchun asosiy savol shundaki, tokenizatsiya faoliyatining o‘sishi ETH uchun barqaror iqtisodiy talabga aylana oladimi.

Qisqacha

- BlackRock Ethereum’ni tokenizatsiya infratuzilmasi sifatida ko‘rsatadi, biroq bozor ulushini bevosita ETH narxi bilan bog‘lamaydi.

- Rollup’lar hozirda aksar faoliyat va qiymatni himoya qilmoqda, bu esa tokenizatsiya o‘sishi ETH to‘lovlari talabini oshiradi degan taxminlarni zaiflashtiradi.

- Filtrlangan stablecoin ma’lumotlari sarlavha hajmlari haqiqiy foydalanishni ortiqcha ko‘rsatishini ko‘rsatadi, bu esa investorlarning onchain iqtisodiyotni baholash usulini o‘zgartiradi.

- BlackRock’ning BUIDL orqali multi-zanjir tokenizatsiyasi e’tiborni hukmronlikdan hisob-kitob yo‘llari, to‘lovlar va talabga o‘tkazadi.

Ethereum tokenizatsiyalangan aktivlar ulushida yetakchi, ammo BlackRock iqtisodiy hisob-kitobga e’tiborni o‘zgartirmoqda

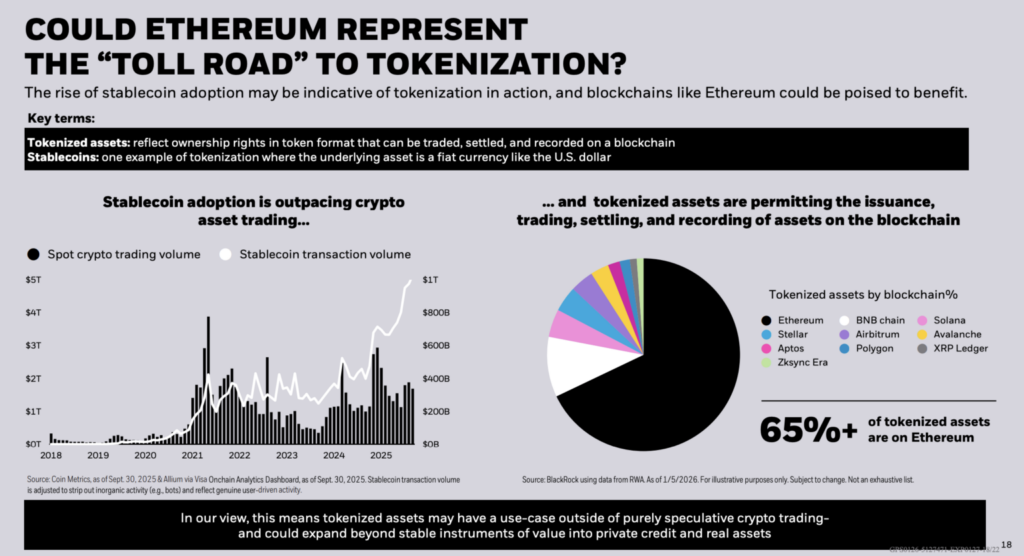

BlackRock’ga ko‘ra, hozirda tokenizatsiyalangan aktivlarning 65% dan ortig‘i Ethereum’da joylashgan. Bu tarmoqni hozirgi kunda tokenizatsiya uchun yetakchi asosiy qatlamga aylantiradi. Ammo hisobot bu ulushni ETH narxi natijasi bilan bevosita bog‘lashdan tiyiladi.

Buning o‘rniga, u iqtisodiy faoliyat yakunda qayerda hisob-kitob qilinishiga va tokenizatsiyalangan naqd pul hamda qimmatli qog‘ozlar blokcheynlar bo‘ylab aylanganda qaysi tarmoqlar to‘lovlarni ushlab qolishiga urg‘u beradi.

Stablecoin ma’lumotlari bu tahlil uchun juda muhim. BlackRock o‘z materiallarida tranzaksiya hajmlari “noorganik faoliyat”, masalan, bot orqali amalga oshirilgan transferlarni olib tashlash orqali moslashtirilganini ta’kidlaydi. Kompaniya Visa’ning Onchain Analytics paneli orqali taqdim etilgan ma’lumotlarga murojaat qiladi.

Bu filtrli yondashuv xom onchain metrikalarning asosiy cheklovini ko‘rsatadi: sarlavha transfer hajmlari haqiqiy iqtisodiy foydalanishni sezilarli darajada ortiqcha baholashi mumkin, ayniqsa investorlar throughput yoki to‘lov hosil bo‘lishini taxmin qilganda.

Ethereum’ning hozirgi bozor ulushi vaqtinchalik surat sifatida ko‘rilishi kerak, doimiy natija emas. Yanvar oxiridagi ma’lumotlar vaqt va metodologiyaga qarab sezilarli farq qiladi. RWA.xyz katalog ko‘rinishida Ethereum tokenizatsiyalangan real dunyo aktivlarining 59.84% ulushiga ega deb ko‘rsatilgan, bu 22-yanvar holatiga ko‘ra taxminan 12,8 milliard dollar qiymatni tashkil etadi.

Xuddi shu platformaning alohida tarmoqlar ko‘rinishi ham Ethereum’ni qiymat bo‘yicha yetakchi sifatida ko‘rsatadi, stablecoin’larni hisobga olmaganda taxminan 13,43 milliard dollar, bu ma’lumot taxminan 21-yanvar holatiga teng.

Bu raqamlar va BlackRock’ning yanvar boshidagi bahosi o‘rtasidagi tafovut tokenizatsiya ma’lumotlari qanday tez o‘zgarishini ko‘rsatadi. Chiqarish bir nechta zanjirlar bo‘ylab kengaymoqda, hisobot davrlari va aktiv sinflari esa haftadan haftaga o‘zgarib turadi.

Tokenizatsiya o‘sishi rollup’lar markaziy o‘ringa chiqqanda ETH to‘lovlarini kafolatlamaydi

ETH egalari uchun institutsional qabul qilish yagona hal qiluvchi omil emas. Muhimi — tokenizatsiya faoliyati ETH uchun to‘lovlar yoki garov orqali talabni yuzaga keltiradigan shaklda hisob-kitob qilinadimi.

BlackRock’ning nazariyasida Ethereum tokenizatsiyalangan aktivlar uchun asosiy hisob-kitob qatlam sifatida afzal ko‘riladi. Ammo bu rol tobora ko‘proq faoliyat asosiy zanjirdan tashqariga ko‘chayotgani sari murakkablashadi. Rollup’lar allaqachon katta qiymat havzalarini himoya qilmoqda va ko‘pchilik foydalanuvchi faoliyatini boshqarib kelmoqda.

L2BEAT ma’lumotlariga ko‘ra, Arbitrum One taxminan 17,52 milliard dollar, Base esa 12,94 milliard dollar qiymatni himoya qiladi. Shu bilan birga, OP Mainnet taxminan 2,33 milliard dollarni tashkil etadi va ularning barchasi Stage 1 rollup sifatida tasniflangan.

Bu rollup-markazli tuzilma “to‘lov yo‘li” analogiyasini bir necha jihatdan murakkablashtiradi:

- Ethereum foydalanuvchilar L1’da deyarli tranzaksiya qilmasa ham, yakuniy hisob-kitob va xavfsizlik qatlami bo‘lib qolishi mumkin.

- To‘lov qilinadigan aktivlar rollup’ga qarab farq qiladi, bu esa ETH’ga qaytadigan qiymat miqdoriga ta’sir ko‘rsatadi.

- Bajarish xarajatlari tobora L2’larda to‘planmoqda, bu esa kundalik faoliyat qaerda aks etishini o‘zgartiradi.

- Xavfsizlik Ethereum’dan meros bo‘ladi, biroq daromad to‘plash kafolatlanmagan.

- Rollup TVL o‘sishi avtomatik ravishda L1 to‘lov daromadining oshishiga olib kelmaydi.

Tokenizatsiyalangan naqd pul kelajakdagi tranzaksiya hajmining harakatlantiruvchisi bo‘lishi mumkin. Citi stablecoin hisobotida bazaviy ssenariyda 2030 yilga borib chiqarish 1,9 trillion dollarga, bull ssenariyda esa 4,0 trillion dollarga yetishi prognoz qilinadi. 50x tezlik hisobida Citi yillik tranzaksiya faoliyatini 100 trilliondan 200 trillion dollargacha deb baholaydi. Bu miqyosda, tarmoqlar o‘rtasida hisob-kitob ulushidagi kichik o‘zgarishlar ham muhim iqtisodiy natijalarga olib kelishi mumkin.

BlackRock va Visa xom stablecoin transfer metrikalariga shubha bilan qaramoqda

Hajmlar o‘sib borar ekan, o‘lchovlar tobora muhimlashmoqda. Visa stablecoin transfer ma’lumotlari “shovqin”ni ko‘p deb hisoblaydi.

Bir misolda, Visa xabar qilishicha, 30 kunlik stablecoin transfer hajmi noorganik faoliyatni chiqarib tashlagandan so‘ng 3,9 trillion dollardan 817,5 milliard dollarga tushgan. BlackRock’ning shunga o‘xshash filtrli yondashuvlarga tayanishi kompaniyaning sarlavha hajmlariga emas, balki iqtisodiy jihatdan ahamiyatli foydalanishga e’tibor qaratayotganini tasdiqlaydi.

Agar “to‘lov yo‘li” modeli hisob-kitobga bog‘liq bo‘lsa, boshqa joyda osonlikcha takrorlab bo‘lmaydigan organik talab asosiy o‘zgaruvchiga aylanadi. Multi-zanjir mahsulot dizayni tokenizatsiya o‘sishi bilan ETH talabi o‘rtasidagi oddiy bog‘liqlikni zaiflashtiradi.

Multi-zanjir tokenizatsiyasi Ethereum’ning hisob-kitob qatlami sifatidagi rolini o‘zgartirmoqda

BlackRock’ning tokenizatsiyalangan fondi BUIDL allaqachon yetti blokcheynda faoliyat yuritmoqda, Wormhole esa zanjirlararo o‘zaro ishlashni ta’minlaydi. Bu arxitektura boshqa zanjirlarga tarqatish va bajarish qatlamlari sifatida ishlash imkonini beradi, hatto Ethereum hisob-kitob ishonchliligi yoki chiqarish qiymatida afzallikka ega bo‘lsa ham.

Hozirda bir nechta dinamikalar investorlarning tokenizatsiya ma’lumotlarini talqin qilishiga ta’sir ko‘rsatmoqda:

- Aktiv chiqarilishi bir nechta L1 va rollup’lar bo‘ylab tarqalmoqda.

- Stablecoin metrikalari bot faoliyatini olib tashlash uchun tobora ko‘proq moslashtirilmoqda.

- Rollup’lar to‘lovlar qayerda to‘lanishini xavfsizlik qayerda bo‘lishiga nisbatan o‘zgartirmoqda.

- Institutsional mahsulotlar birorta platformaga to‘liq tayanishni kamaytirmoqda.

- Hisob-kitob joyi xom tranzaksiya hajmidan ko‘ra muhimroq bo‘lmoqda.

Institutsional tokenizatsiya yakunda yagona reestrda birlashadimi degan savollar ham paydo bo‘ldi. Davos haftasida, bu g‘oya BlackRock bosh direktori Larry Fink’ka tegishli bayonotlar ortidan onlayn muhokama qilindi. Biroq, Jahon Iqtisodiy Forumi bu oyda chiqargan materiallar tokenizatsiya afzalliklari, masalan, fraksion egalik va tezroq hisob-kitoblarni ta’kidlaydi, biroq barcha aktivlar oxir-oqibat bitta blokcheynda hisob-kitob qilinadi degan fikrni qo‘llab-quvvatlamaydi.

Ethereum’ning ochiq muammosi — tartibga solingan tokenizatsiya kengaygan sari neytrallik va markazlashmaganlikni saqlab qolish mumkinmi. Shaffoflik da’volari bir tomonlama o‘zgarishlarga qarshilik va quyi qatlamlar tayanadigan hisob-kitob yakuniga bog‘liq.

Hozirgi ma’lumotlar rollup’larning Ethereum’ning xavfsizlik soyasi ostida kengayib borayotganini ko‘rsatmoqda. Shu bilan birga, BUIDL’ning multi-zanjir joriy etilishi yirik chiqaruvchilar birorta platformaga bog‘liqlikdan faol ravishda ehtiyot choralarini ko‘rayotganini ko‘rsatadi.

BlackRock’ning “to‘lov yo‘li” modeli bu yil boshida 65% dan ortiq aniq bozor ulushini belgilab bergan edi. Yanvar oxiriga kelib esa, RWA paneli va yangi mahsulot ishga tushirilishi qisqa muddatli bahs hukmronlik haqida emasligini ko‘rsatdi. Buning o‘rniga, hisob-kitob yo‘llari, to‘lovlarni yig‘ish va tokenizatsiyalangan aktivlar ekotizimi bo‘ylab organik foydalanish qanday o‘lchanishiga ko‘proq e’tibor qaratildi.

Cointribune tajribangizni “O‘qib toping” dasturimiz bilan maksimal darajada oshiring! O‘qigan har bir maqolangiz uchun ball to‘plang va eksklyuziv mukofotlarga ega bo‘ling. Endi ro‘yxatdan o‘ting va foyda topishni boshlang.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

TAKE o'sishidan o'tkazdingizmi? RLS 7,9% ga sakradi, Tahlilchiga ko'ra, pasayuvchi kanaldan chiqib ketgach portlashga tayyor

SEC bashorat bozorlari ustidan yurisdiksiyani ko'rsatdi

VVV 45,7% bozor ko‘tarilishini davom ettirish arafasida, breakout pasayuvchi kanalni buzdi: tahlilchi