JPMorgan Private Bank 2026 yil aprel oyidagi global investitsiya strategiyasi ko‘rinishi: Uch xil neft narxi, uch xil dunyo — Energiya shoki global aktivlar narxini qanday o‘zgartirmoqda?

8-aprel kuni, Tramp muddat tugashidan ikki soatdan kam vaqt qolganida Eron bilan ikki haftalik otashkesim e'lon qildi, Eron taklifni qabul qildi va Isroil muzokaralar davomida bombardimonni to'xtatishga rozi bo'ldi. WTI xom nefti narxi bir zumda 17% ga pasaydi. Bir oydan ko'proq davom etgan Yaqin Sharqdagi ziddiyatlar oxirgi daqiqada burilish oldi.

Bugun ushbu maqolamizda gapiriladigan hisobot aynan shu mojaroni markazga olgan. Morgan Stanley Private Banking Global Investitsiya Strategiyasi guruhi aprel boshida eng yangi “The Global Investment Strategy (GIS) View, April 2026” hisobotini chiqardi – yozilish paytida otashkesim hali sodir bo'lmagan, bozor eng yomon ssenariy uchun narxlardi belgilayotgan edi.

Otashkesim yangiliklari bozorda ancha yengil nafas olishni ta'minladi, neft narxining keskin pasayishi esa traderlar hisobotda ko'rsatilgan eng optimistik bazaviy ssenariyga yaqinlashayotganliklarini ko'rsatadi. Lekin ikki haftalik otashkesim oynasi juda qisqa, muzokaralar haqiqiy natija bera oladimi - hamon yuqori darajada noma'lum. Hisobotda tuzilgan uchta neft narxi ssenariyasi nafaqat otashkesim tufayli eskirmadi, balki hozirda undan ko'ra ko'proq qadrliligi bor – bu sizga oldindan o'ylashga yordam beradi: agar muzokaralar muvaffaqiyatli yoki muvaffaqiyatsiz yakunlansa, sizning harakat rejangiz qanday bo'ladi.

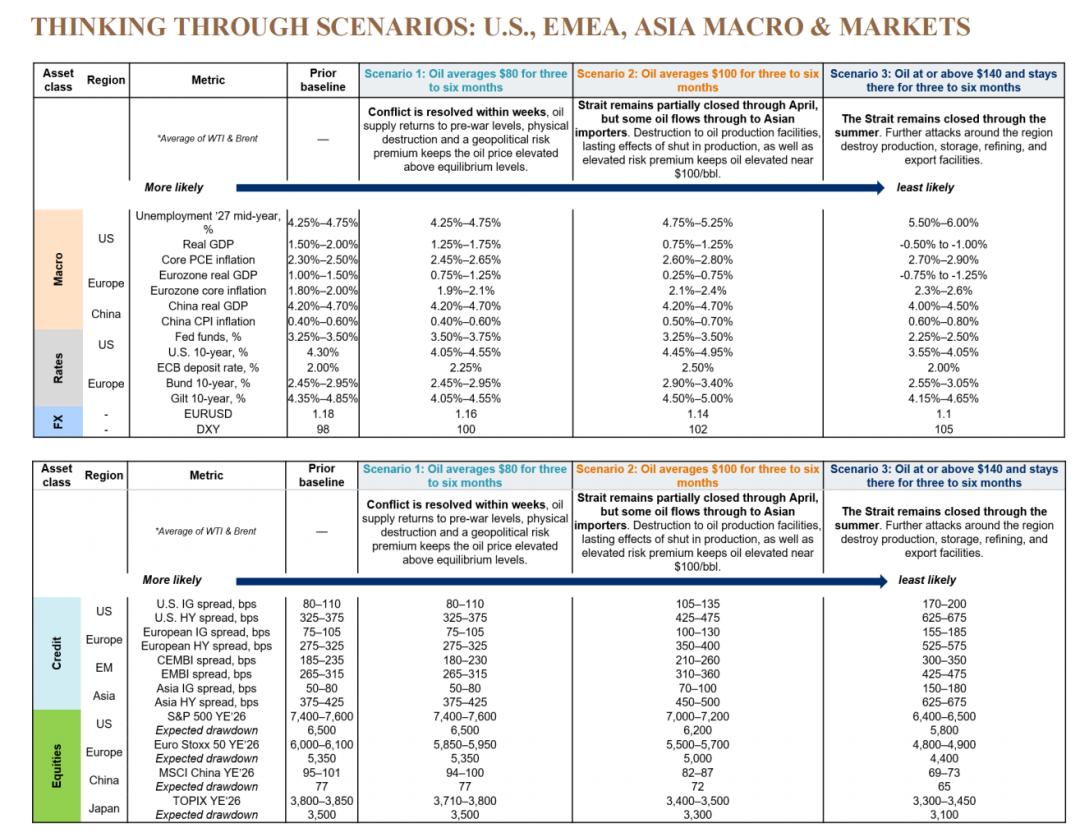

Uch ssenariy, uch xil dunyo

Ssenariy 1 (bazaviy): Neft narxi yaqin 3-6 oyda o'rtacha 80 dollar/barrel. Mojaro bir necha hafta ichida hal qilinadi, neft ta'minoti mojarodan oldingi darajaga qaytadi. Geosiyosiy risk premyalari vaqtincha mavjud, ammo bosqichma-bosqich pasayadi. Makro ta'sir yumshoq: AQSh GDP biroz pasayib 1.25-1.75% ga, asosiy PCE 2.45-2.65% ga ko'tariladi, Fed harakat qilmaydi (oldingi prognoz ikki marta foizni tushirish edi), fond bozori yil oxirigacha daromad o'sishi yordamida yo'qotilganlarni tiklashi mumkin.

Ssenariy 2 (o'rta): Neft narxi 100 dollar/barrel atrofida 3-6 oy davomida bo'ladi. Hormuz bo'g'ozi qisman to'shilgan, hududiy ishlab chiqarish inshootlari zarar ko'rgan, ta'minot siqilgan. O'sish aniq sekinlashadi, lekin inqirozdan qochiladi, markaziy bank inflyatsiya barqarorlashgunga qadar ehtiyotkorlikni saqlaydi. AQSh GDP 0.75-1.25% ga, asosiy PCE 2.60-2.80% ga ko'tariladi.

Ssenariy 3 (ekstremal): Neft narxi 140 dollar/barrel va undan yuqoriga ko'tarilib, uzoq muddat davom etadi. Bo'g'ozi butun yoz davomida yopiq, yanada keng hududga hujumlar ishlab chiqarish, saqlash, qayta ishlash va eksport inshootlariga jiddiy zarar yetkazadi. Moliyaviy sharoitlar keskin torayadi, inqiroz xavfi bir necha marta ortadi. AQSh GDP salbiy bo'lishi mumkin (-0.50% dan -1.00% gacha), ishsizlik 5.50-6.00% ga ko'tariladi. Fed yuqori inflyatsiyaga qaramasdan, 100 bpsdan ko'proq foizni tushirishga majbur bo'ladi. Tarixiy analogiya 1990-91 yilgi neft zarbasi sababli yuzaga kelgan inqirozga o'xshash.

Morgan Stanley bazaviy ssenariy sifatida ssenariy 1ni tanlagan, sabab shundaki geosiyosiy tashabbus bilan neft narxi narxlari ko'pincha risk narxlari pasaygach, o'z o'rtacha qiymatiga qaytadi. Ammo ular ham tan oladi, agar global zaxiralar doimiy ravishda iste'mol qilinsa, neft narxi va zaxiralar o'rtasidagi tarixiy bog'liqlikdan kelib, 140 dollar narxi ham to'liq amalga oshishi mumkin.

Kim chidashga qodir, kim chidashga qodir emas

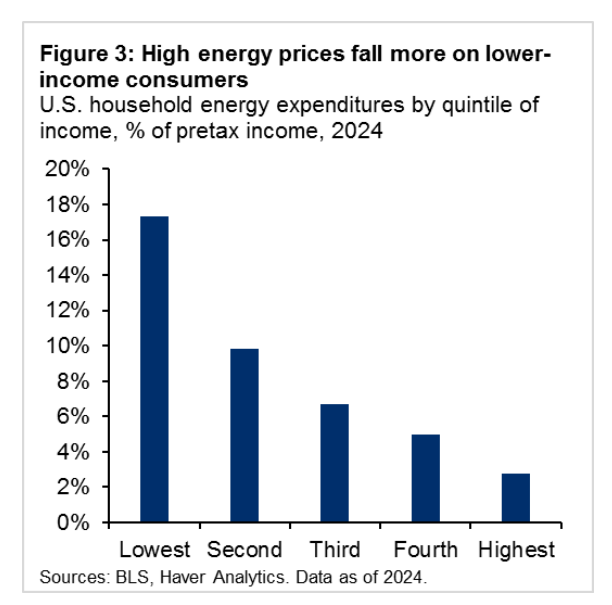

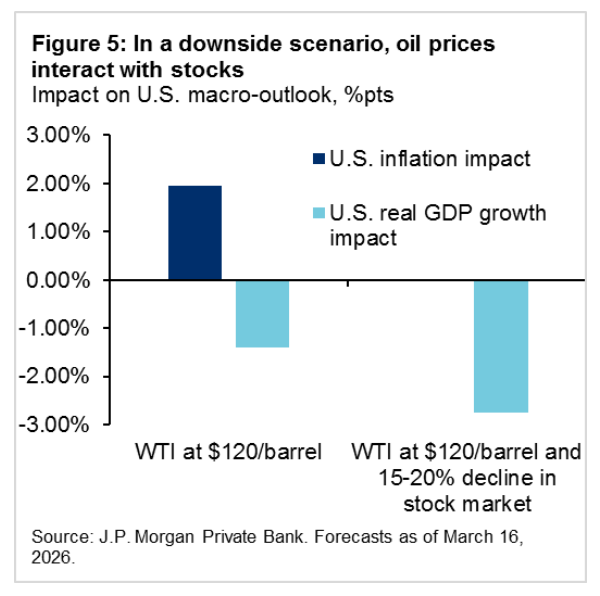

AQSh: Net eksportchilik immunitet emas. Neft global narxlanadi, AQShda aholi boshiga neft iste'moli asosiy iqtisodiy davlatlar orasida yetakchi o'rinda. Neft narxi oshishi real daromadga yashirin soliq bo'lib, zarba asosan regressiv – eng past daromadli beshlik oilasining energiya xarajatlari brutto daromadining qariyb 16% ni tashkil etadi, eng yuqori daromadli guruhda esa 4% dan kam. Eng muhim uzatish kanali bu moliyaviy sharoitlar: hozirgi tsiklda iste'mol xarajatlari doim daromad o'sishidan tezroq, boylik effekti yordamida. Agar neft narxi oshishi fond bozorining 15-20% ga pasayishi bilan biriksa, ikkalasi birga o'sishga zarba miqyosida odatiy AQSh inqirozi darajasiga yaqinlashadi.

Yevropa: siyosiy muammolar asosiy zaif nuqta. Qaysi tomondan neft import qilinsa ham, Yevropa global bazaviy narxni qabul qiladi, LNG va elektr narxi bo'yicha marginal risk katta. Natijada inflyatsiya yuqori, o'sish past – stagnatsiyaga olib keluvchi kombinatsiya, ECBning yagona narx barqarorligi missiyasi uni majbur ravishda shunchalik "hawk" qiladi. Hisobotda markaziy bankning reaktsiya funksiyasi "egri" deb ko'rsatilgan: yumshoq neft narxida hawk, proyeksiyalarni barqarorlashtirish uchun; 140 dollar narxdan oshsa, talab qulash, inqiroz, ECB foizni tushirishga majbur. Yevropa AQShdan ko'ra egri o'rtasida eng noqulay joyda osilib qolishi osonroq. Yevrozonasi GDP prognozi 0.75-1.25% ga pasaytirilgan (oldingi 1.00-1.50%).

Xitoy: nisbatan bardoshli, lekin to'liq immun emas. Energiya strukturasida ko'mir, atom va qayta tiklanadigan energiya yetakchi, neft va tabiiy gazga qaramlik past. Iste'mol tomonida subsidiya mexanizmi uzatishni cheklaydi, hamda katta strategik neft zaxiralari mavjud. GDP asosan barqaror 4.20-4.70% atrofida, CPI o'sishi cheklangan. Lekin bu fiskal yuk, qayta ishlash foydaliligi va korporativ daromadlarga zarar sifatida namoyon bo'ladi. Agar neft zarbasi global sekinlashuvga olib kelsa, Xitoy ham eksport orqali zarba oladi.

Yaponiya: eng zaif rivojlangan iqtisodlardan biri. Energiya oqimi Hormuz bo'g'ozi orqali yuqori darajada bog'liq, chiqish neft narxiga juda sezgir, asosiy CPI oshishi BOJning yo'nalishini murakkablashtiradi. Hisobotda, hozirgi sharoitda yen an'anaviy xavfsizlik mexanizmini bajara olmasligi ham aytilgan.

Hisobotning asosiy xulosasi: eng qiyin neft narx darajasi ekstremal 140 dollar emas, balki oraliq 100 dollar. 100 dollar darajasida stagnatsiya markaziy bankni o'sish sekinlashayotganida foizni oshirishga majbur – fond va obligatsiyalar birga tushadi. 140 dollarli ekstremal ssenariyda, inqiroz aniq, bank foizni pasaytiradi, obligatsiyalar himoya beradi. Investorlar "siyosiy bo'sh zonada" qolgan mamlakatlarda ehtiyotkor bo'lishlari lozim.

Ko'p aktivli signal: yuzada xavfsizlik, ostida farqlanish

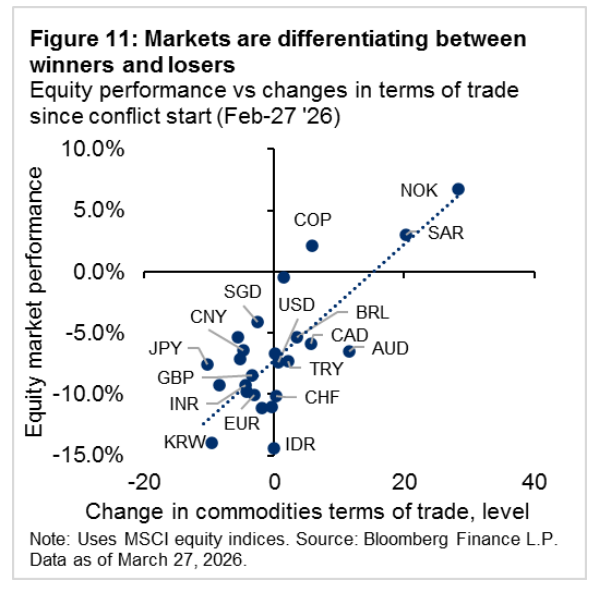

Yuzada umumiy riskdan qochish – dollar mustahkamlandi, global fond bozorlari AQSh bozoridan orqada, oltin qisqardi. Lekin bozorda aslida "neft eksportchisi vs importchisi" farqi qilinmoqda. Kolumbiya pesos, Braziliya real, Norvegiya kronasi zarbada nisbatan mustahkam, Koreya voni, Hindiston rupees, euro esa bosim ostida.

Bu “Less Buy America” mavzusi uchun muhim. Morgan Stanley fevralda ushbu fikrni ilgari surdi, AQSh aktivlariga konsentrasiyani kamaytirishni tavsiya qildi. Yaqinda dollar kuchayishi bu argumentga sirtidan qarshi chiqqanday bo'ldi, lekin hisobotda bu zarba davrining likvidlik reaktsiyasi va energiya riskining filtrlanishi natijasidir, doimiy AQSh istisnosi emas. Bazaviy ssenariyda, mojarolar barham topsa, bu mavzu qayta tiklanishi kerak.

Oltin masalasida, mart oyida qariyb 16% ga pasaydi. Hisobotda, oltin diversifikatsiya vositasi, tezkor xavfsizlik emas, deb takrorlanadi – geosiyosiy zarba yoki deyarli de-leveragingda dollar mustahkamlashi va real foizlarning ko'tarilishi qisqa muddatli narxlarni belgilashi mumkin. Yil oxiri nishoni 6000-6300 dollaridan 5500-5800 dollarga tushirildi, hozirgi darajadan xususan 25% lik ko'tarilish imkoniyati bor. Uzoq muddatli logika o'zgarishsiz: rasmiy sektor diversifikatsiya qiladi, dollarga bog'liqlikdan uzoqlashadi, bo'lingan global iqtisodda qiymat saqlovchi vazifa saqlanadi.

Uchta imkoniyat yo'nalishi

1. Qisqa muddatli investitsiya darajasidagi obligatsiyalar. Markaziy bankning narxlari bozorida narxlar juda hawk (AQShda oldingi prognoz ikki marta foizni tushirishi edi, hozir esa ba'zi foizlarni oshirishi taxmin qilinmoqda). Morgan Stanley natijani ortiqcha deb hisoblaydi, qisqa muddatli AQSh davlat obligatsiyalari va IG korporativ obligatsiyalari jozibali kutilgan daromad beradi, bazaviy va past ssenariylarda ham barqaror daromad va pasayishdan himoya qila oladi.

2. Strategik tarmoq aksiyalari. Geosiyosiy bo'linish yil bo'yi yuqori ishonchlilik mavzusi. Yarmikon, sanoat (muhofaza yetkazish bilan), kommunal xizmatlar va ayrim sog'liqni saqlash segmentlari hali ham ijobiy baholanmoqda. Defense xarajatining o'sish prognozi ehtiyotkor, ammo ko'p defense aksiyalari mojarodan beri tushgan, kirish uchun imkoniyat. Sanoat aksiyalari AI kapital xarajatlari va suveren mustaqillik omili tomonidan qo'llab-quvvatlanmoqda, yil boshidan buyon ham o'z barchasidan ustun bo'ldi.

3. Volatillikdan strukturaviy mahsulotlar orqali foydalanish. Bozor volatilligi keskin oshib, opsion premyalari yuqori. Strukturaviy notalar va shu kabi vositalar orqali investorlar ko'tarilgan noma'lumlikni yuqori daromadga yoki chuqur pasayishdan himoyaga aylantira oladi.

Muhim yakuniy maqsadlarni yangilash

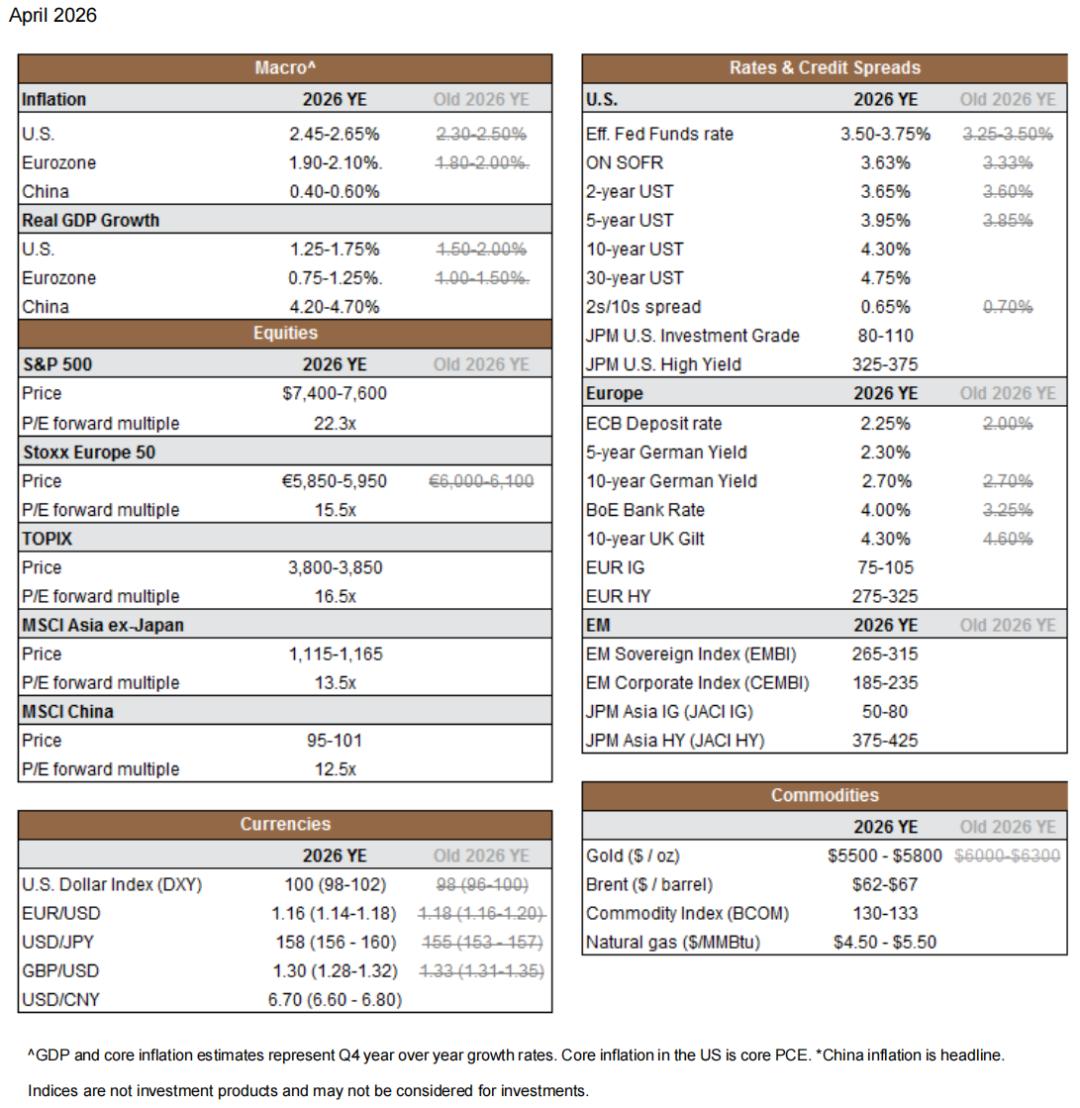

S&P 500: 7,400-7,600 (bull market 8,400-8,600, bear market 4,900-5,000). Euro Stoxx 50: ozgina pasaytirilgan €5,850-5,950 (oldingi €6,000-6,100). MSCI China: 95-101. TOPIX: 3,800-3,850. Fed: harakat qilmaydi (oldingi prognoz ikki marta foizni tushirishi edi). ECB: bir marta foizni oshiradi 2.25% ga (oldingi 2.00%). 10 yillik AQSh obligatsiyasi: 4.30%. Oltin: $5,500-5,800 (oldingi $6,000-6,300). Brent oil: $62-67 (mojaro hal qilinishi asosida). DXY dollar indeksi: 100 (98-102).

Mening tushuncham

Avval otashkesim haqida. 8-aprelning ikki haftalik otashkesimi Morgan Stanleyning ssenariy 1ni bazaviy deb aniqlaganligini ma'lum darajada tasdiqlaydi – geosiyosiy zarba haqiqatda bozorga panikadagidan tezroq normaga qaytishi tendentsiyaga ega. Lekin men buni “bu ish tugadi” deb bir tomonda ko’rmayman. Otashkesim shartlari Eronning Hormuz bo'g'ozini to'liq va darhol ochishi, ikki haftalik muzokara oynasi juda tor. Trampning muzokara usuli o'zi ham bir noma'lumlik. Agar ikki haftadan so'ng muzokaralar muvaffaqiyatsiz tugasa, neft narxi bir kechada yana mojarodagi eng yuqori darajaga qaytishi mumkin. Shu sababli men hisobotdagi ssenariy 2 va 3ni “boshqa ehtimol allaqachon chiqarib tashlangan” deb emas, balki “doimiy ehtiyot kuzatilishi zarur bo’lgan risk xaritasi” deb ko’raman.

Hisobotga qaytamiz. Uning eng katta qiymati aniq bir maqsadli narxda emas, balki taklif qilgan fikrlash ramkasida – ssenariylarni tahlil qilish orqali noma'lumlikni boshqarish.

Agar siz neft narxi 80 yoki 140 bo'lishini bilmasangiz, yagona prognoz foydasiz. Lekin har bir neft narx darajasida, sizning portfelingiz qanday bo'lishini, qaysi davlatlar foyda ko’rishi yoki zarar qilishi mumkinligini, qaysi aktivlar risk-daromad nisbatiga o’zgarishi mumkinligini oldindan bilsangiz, real qaror qabul qilishda sarosima bo'lmaydi.

Hisobotda "o'rta narxlar darajasining eng xavfli" deb baholanishi ayniqsa muhim. Bozordagi bahslar ko'pincha "eng yomon nima bo'ladi" atrofida, lekin eng qiyin ssenariylar ekstremal emas – ekstremal ssenariylarda aniqlik bor (inqiroz→foiz pasayishi→obligatsiyalar himoyasi). Eng muammosi stagnatsiya – inflyatsiya foiz pasaytira olmaydi, o'sish foiz oshirolmaydi, markaziy bank qiyin, investorlar panoh topa olmaydi. Yevropa hozir aynan shunday muammoga duch kelmoqda, doim kuzatib borilishi lozim.

Yana bir fikr – Xitoyga baho berish haqida. G'arb institutlari energiya zarbasi tahlilida Xitoyni odatda "Osiyo energiya importchilari" kategoriyasida o'rganadi. Lekin Morgan Stanley hisobotida aniq ajratilgan: Xitoyning energiya struktura, subsidiya mexanizmi va strategik zaxirasi uni Osiyodagi boshqa davlatlardan ancha ko'proq bardoshli qilgan. Agar bu baho to'g'ri bo'lsa, neft zarbasi fonida Xitoy aktivlari bozor tomonidan haddan oshib jazolanadi, shunda ular nisbatan qiymat beradi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Trendda

Ko'proqMAGMA (MagmaFinance) 24 soat ichida 41.2% tebranish: savdo hajmining keskin oshishi kuchli beqarorlik va tiklanishni keltirib chiqardi

ORDER (OrderlyNetwork) 24 soat ichida 41.9% tebrandi, narxi 0.0518 dollar past nuqtadan hozirgi 0.0639 dollarga tiklandi: tarmoq yangilanishi e’lon qilindi va mablag‘ stavkasi arbitraji rezonansi yuz berdi