Oltin kamdan-kam hollarda “neft narxi la'nati”ga uchradi! Germaniya tijorat banki 2026 yil uchun mo‘ljallangan narxini to‘satdan keskin pasaytirdi

Germaniya tijoratbanki 2026-yil oxiri uchun oltin narxi prognozini 5,000 dollardan 4,800 dollarga pasaytirdi, biroq 2027-yil oxiri uchun 5,200 dollarlik maqsad narxini o‘zgartirmadi.

Ushbu prognoz pasaytirilayotgani bir paytda, davom etayotgan Eron mojarosi fonida, oltin va neft narxi o‘rtasida noodatiy teskari bog‘lanish yuzaga keldi va oltin narxiga bosim ko‘rsatdi. Biroq, bu Germaniya banki hanuz 2027-yil uchun 5,200 dollar oltin narxi maqsadini saqlab qolmoqda, sababi oltin uchun strukturaviy bull marketni qo‘llab-quvvatlovchi omillar kuchli bo‘lib qolmoqda.

O‘tgan hafta, oltin narxi ikki oylik minimum darajaga tushib, 4,400 dollardan pastga tushdi. Bungacha AQSH prezidenti Tramp bozorda umid uyg‘otgandi, go‘yoki AQSH va Eron kelishuvga yaqinlashmoqda; ammo keyinchalik bu umid so‘roq ostida qoldi va oltin narxi pasaydi.

Uch oydan ortiq vaqtdan buyon Eron mojarosi boshlanganidan so‘ng ham, oltinning xavfsiz aktiv sifatidagi harakati biroz g‘alati tus oldi: vaziyat keskinlashganida, oltin narxi aksincha bosim ostida tushdi; vaziyat yumshaganida esa, aksincha, oltin narxi o‘sdi.

Germaniya tijorat banki tovarlar tahlilchisi Carsten Fritsch, ushbu dinamikada neft narxi hal qiluvchi rol o‘ynaganini ta’kidladi.

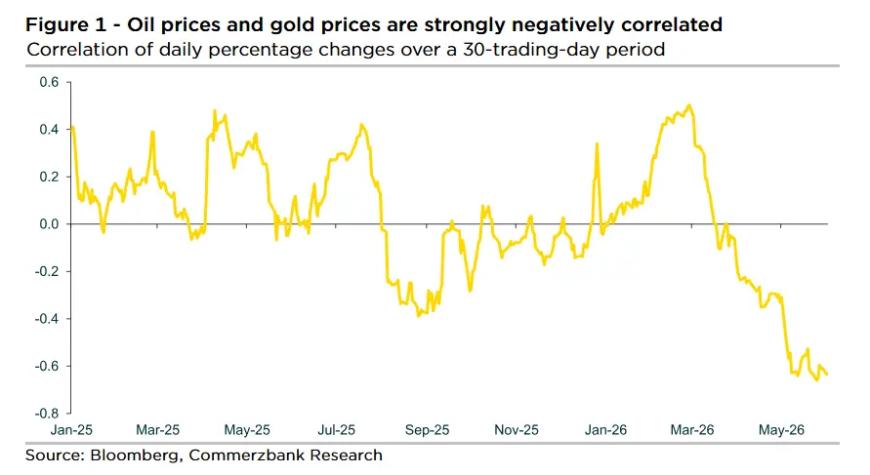

Neft narxi bilan kuchli teskari korrelyatsiyaga ega

Hormuz bo‘g‘ozikema qatnovi deyarli to‘xtab, dunyodagi 12% dan ortiqneft ta’minotini uzib qo‘ydi va neft narxining sezilarli o‘sishiga turtki berdi.

Neft narxi oshganda ko‘pincha oltin narxi tushadi, vaziyat yumshaganida esa, teskarisi sodir bo‘ladi. Germaniya tijorat banki tovarlar tahlilchisi Carsten Fritsch bu o‘zgarish darajasini quyidagicha tushuntirdi:

“Tegishli korrelyatsiya koeffitsiyenti hozirda -0,6. Eron urushi boshlanishidan biroz oldin, bu koeffitsiyent +0,5 edi. So‘nggi bir yil ichida, bu ko‘rsatkich asosan +0,4 dan -0,4 oralig‘ida tebrandi.”

(Manba: Bloomberg, Germaniya tijorat banki)

U hozirgi teskari korrelyatsiya darajasini “g‘ayrioddiy yuqori” deb ta’rifladi.

Neft narxi oshishi inflyatsiyani oshiradi, biroq oltinni pasaytirmoqda

Odatda, neft narxining o‘sishi inflyatsion xavflarni oshirib, oltinni mustahkamlashi kerak edi. Ammo bu safar, oltin bundan foyda olmadi, aksincha, narxi pasaydi.

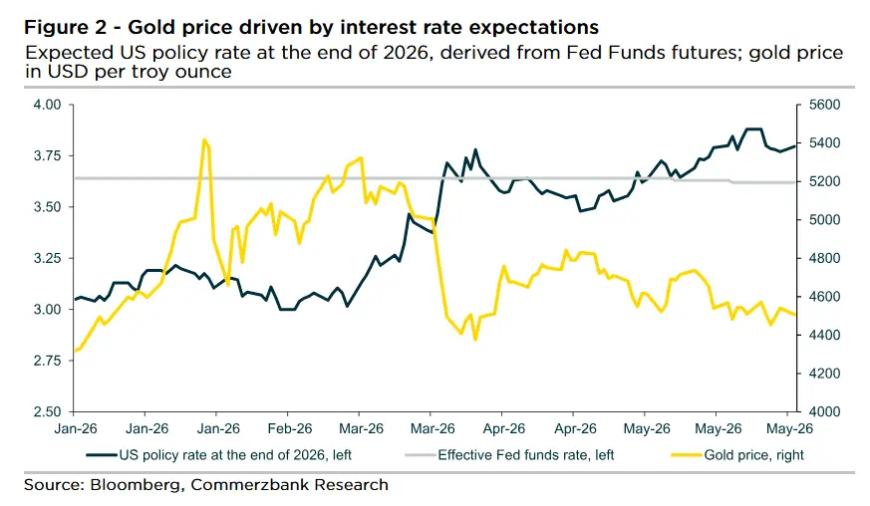

Fritsch ta’kidlashicha, bozor ishtirokchilari markaziy bank siyosatini, ayniqsa, AQSH Federal zaxira tizimi siyosatini kutmoqda, bu esa asosiy sababdir.

Urush boshlanishidan oldin, bozor bu yil foiz stavkalarining taxminan 50 baza punktga pasayishini kutgandi. Ammo neft narxi keskin o‘sishi ushbu prognozni sezilarli o‘zgartirdi. Federal fondlarfyuchers hozirda AQSH asosiy foiz stavkasi yil oxirida taxminan 3,8% atrofida bo‘lishini ko‘rsatmoqda. Bu esa bozorda 2027-yil bahorida 25 baza punktga oshirish ehtimolining ham inobatga olinganini anglatadi.

Germaniya tijorat banki Fed va oltin prognozini o‘zgartirdi

Germaniya tijorat banki iqtisodchilari ham Federal zaxira tizimi prognozlarini yangilab chiqdi. Ular endi bu yil foizlarni pasaytirishni kutmaydilar, lekin oshishini ham ko‘zda tutmaydilar.

Bank hozirda ishonch bilan aytadiki, stavkalar qisqartirilishi faqat 2027-yilning o‘rtalarida, siyosiy bosim sabab sodir bo‘lishi mumkin. Ushbu siyosiy taxminlarning o‘zgarishi bevosita bu yilgi oltin narxi prognozining pasayishiga sabab bo‘ldi.

(Manba: Bloomberg, Germaniya tijorat banki)

Fritschning qayd etishicha, bankning yangi bazaviy ssenariysi shuki: ikki oylik o‘tish davridan so‘ng, Hormuz bo‘g‘ozi qayta ochiladi. Bu esa neft narxi bosimini kamaytiradi va joriy foiz stavkasi oshirish kutilishini orqaga suradi, natijada oltin uchun tiklanish imkoniyati ochiladi.

2027-yil uchun yuqori prognoz saqlanmoqda

Germaniya tijorat banki qisqa muddatli maqsadlarini pasaytirgan bo‘lsa-da, uzoq muddatli istiqbolda oltinga kuchli ishonch bildiradi. Bank 2027-yil oxiri uchun bir untsiya oltin narxini 5,200 dollar darajasida saqlab qolmoqda.

Fritsch ta’kidlashicha, oltinni qo‘llab-quvvatlovchi strukturaviy omillar to‘liq mavjud. Bular qatoriga: dollarning zaxira valyuta sifatida ishonchliligining pasayishi, markaziy banklarning oltin xaridini davom ettirishi va davlat qarzi darajasining yuqoriligi kiradi.

Uning aytishicha: “Investorlarning oltinga qiziqishi yuqori darajada saqlanishi mumkin. Bunga davlat qarzi darajasining juda yuqoriligi va tez o‘sib borayotgani sabab bo‘layapti; inflyatsiya nuqtai nazaridan olganda, bu pul-kredit siyosatini haddan tashqari yumshoq qiladi.”

Bozor ta’siri

Fritschning fikricha, hozirgi oltin narxi tuzatilgan 2026-yil oxiri prognozi bo‘yicha 4,800 dollardan ancha past, shuning uchun neft narxi bilan bog‘liq bosim yumshatilgach, oltin narxi yaqin oylar ichida o‘sish salohiyatiga ega bo‘ladi.

Biroq, Fors ko‘rfazi bo‘yicha vaziyat noaniq qolgani sababli, qisqa muddatda o‘zgaruvchanlik davom etishi kutilmoqda. Yaqin haftalarda hodisalar muhim ahamiyat kasb etadi, investorlar AQSH-Eron muzokaralari, neft narxi harakati va Federal rezervdan yangilangan signalga e’tibor qiladi.

Hozirgi muhit oltinga noodatiy teskari shamol olib kelganiga qaramay, Germaniya tijorat banki uzoq muddatli bull market logikasiga kuchli ishonishda davom etmoqda.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin