Tesla zaxiralari 50 mingta ortdi! 35 kunlik zaxira tarixiy rekord o‘rnatdi, Muskning AI bo‘yicha kattalashgan garovi davom etishi mumkinmi?

1-bob: Aksiya narxining keskin tushishiga sabab bo'lgan yulduz mahsulot muammolari

2026 yil 2 aprel kuni Tesla aksiyalari kun davomida 5.42% ga tushdi, bu so‘nggi marta 2023 yil noyabr oyidan buyon eng katta bir kunlik pasayish bo‘ldi va kompaniya qiymati 70 milliard dollar ortiq yo‘qoldi. Bir vaqtlar bozorning sevimlisi bo‘lgan kompaniya, hozir misli ko‘rilmagan qiyinchiliklarga duch kelmoqda. Teslaning asosiy mahsulot qatori Model 3 va Model Y bo‘lib qolmoqda, bu ikki model kompaniyaning 95% dan ortiq yetkazib berish hajmini tashkil qiladi. Biroq, avvallari faxrlanilgan “talabga qarab ishlab chiqarish” modeli endi ishlamayapti, Tesla boshqa yetishmayotgan brend emas. Xitoy bozorida Tesla Shanxay gigafabrikasi birinchi chorakda 213 mingta avtomobil yetkazib berdi, bu o‘tgan yilga nisbatan 23.5% ko‘proq va nisbatan yaxshi natija. Biroq global miqyosda Tesla ketma-ket ikki yil davomida yillik yetkazib berish hajmi bo‘yicha pasayish qayd etdi: 2024 yilda 1.79 million, 2025 yilda esa 1.64 million yetkazib berilgan — bu kompaniya tarixida ilk marta ketma-ket ikki yil pasayishdir. Bundan ham tashvishlanarlisi, tahlilchilar 2026 yilgi Tesla yetkazib berish prognozini pastlatib, ayrim tashkilotlar hatto ketma-ket uchinchi yil pasayish mumkinligini ogohlantirmoqda. Tesla jihoz kompaniyasidan “fizik AI kompaniya”ga aylanishga harakat qilmoqda, ammo bu transformatsiya katta kapital xarajatlari va noma’lum kelajakni talab qiladi.

Quyida: Tesla aksiyalari dinamikasi

2-bob: Ishlab chiqarish va sotuv o‘rtasidagi jiddiy nomutanosiblik, rekord darajadagi yig‘ilgan zapaslar

Tesla 2026 yil birinchi chorakdagi ma’lumotlari haqiqatning achchiq tarafini ochib berdi: Kompaniya 408,400 avtomobil ishlab chiqardi, lekin faqat 358,000 ni yetkazib bera oldi. Bu bir chorakda 50 mingdan ortiq mashina zapasga qo‘shildi, bu kompaniya tarixida eng katta ishlab chiqarish va sotish o‘rtasidagi tafovutdir. Yana muhim tomoni — zapas kunlari oldingi chorakdagi 21 kundan 35 kunga oshib, UBS bu ma’lumotni kuzata boshlaganidan beri eng yuqorisiga yetdi. Bu ishlab chiqarish va savdo nomutanosibligi tasodifiy logistika muammosi emas, balki tuzilmaviy talab muammosining ochiq ishorasidir. Tesla ancha yillar davomida talab va taklifni aniq muvofiqlashtirish mahorati bilan mashhur bo‘lib, ishlab chiqarish talabga qarab amalga oshirilardi va zapaslar deyarli yo‘q edi. Hozir esa ishlab chiqarish doimiy ravishda savdodan juda oshib ketayotgani bozordagi talab Teslaning ishlab chiqarish tezligiga yetishmayapti degani. Tahlilchilar avval 1-chorakda 370 mingta yetkaziladi deb taxmin qilishgandi, lekin haqiqatda 358,000 dona avtomobil sotildi, ya’ni ketma-ket ikkinchi marta kutilganidan kamroq. Bu tendensiya davom etsa, bu Teslaning pul oqimi va foydalilik imkoniyatlariga jiddiy ta’sir ko‘rsatadi.

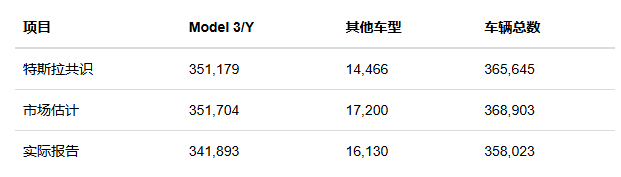

Quyida:Bozor Teslaning e’lon qilgan yetkazib berish prognoziga juda past baho berdi va hatto bu past prognoz ham amalga oshmadi.

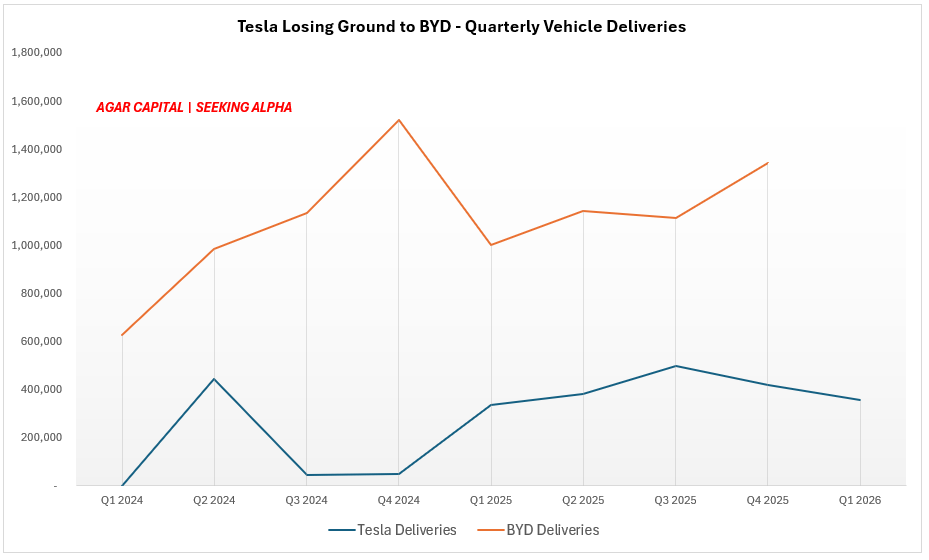

Quyida:Xitoyda BYD va boshqa mahalliy kompaniyalar bilan raqobat hanuz kuchli. Teslaning Xitoy elektromobil bozoridagi ulushi o‘tgan yilgi 10% dan 8% ga tushdi

3-bob: 20 milliard dollarli kapital sarfi – xavfli garov

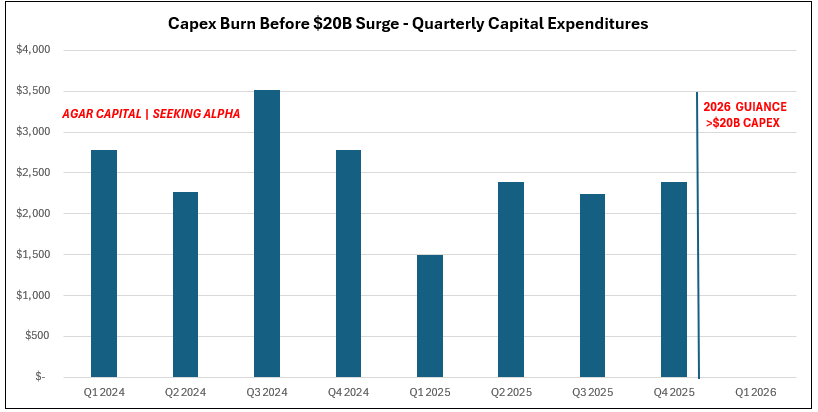

Tesla 2026 yil uchun eng hayratlanarli ko‘rsatkich — bu yetkazib berish hajmi emas, balki kapital xarajatlar rejasidir. Kompaniya 2026 yilda kapital sarfi 20 milliard dollardan oshadi deb kutmoqda, bu 2025 yilgi tahminan 8,5 milliard dollardan ancha yuqori va oldindan e’lon qilingan bozor kutishlari (taxminan 11 milliard dollar)dan ancha ko‘proq. Ushbu ulkan miqdordagi mablag‘ AI hisoblash quvvati, robot fabrikalar, pilotsiz avtomobil Cybercab ommaviy ishlab chiqarish, energiya saqlash va ishlab chiqarish, zaryadlash tarmog‘i hamda batareya fabrikalari kabi yo‘nalishlarga yo‘naltiriladi. Morgan Stanley tahliliga ko‘ra, yuqori sarmoya kompaniyada moliyaviy oqim bosimini yaratadi va 2026 hamda 2027 yillarda mos ravishda 8,1 mlrd va 0,5 mlrd dollar erkin pul oqimi yo‘qolishi kutilmoqda, faqat 2028 yilda musbat oqimga qaytiladi. 2025 yil 4-chorak yakunida Tesla naqd pul, naqd ekvivalent va investitsiyalarida jami 44,1 mlrd dollar tutib turibdi, bu o‘zgarishlarga qarshi yengil amortizatsiya imkonini beradi. Biroq savol shuki, asosiy avtomobil biznesida sekinlashish kuzatilayotgan vaqtda bunchalik agressiv kapital sarfi rejasi to‘g‘ri hammi? Tesla bir tomonda tobora kuchayib borayotgan elektromobil bozorida, ikkinchi tomonda endi shakllanayotgan fizik AI dunyosida teng harakat qilmoqda.

Quyida: Tesla 2026 yilda duch keladigan moliyaviy xavflar: 20 mlrd dollardan ortiq borasidagi kapital sarfi rejalari kompaniyaning o‘sishni naqd pulga aylantirish imkoniyati pasayib borayotgani fonida xavfli nomutanosiblikni yuzaga keltirmoqda.

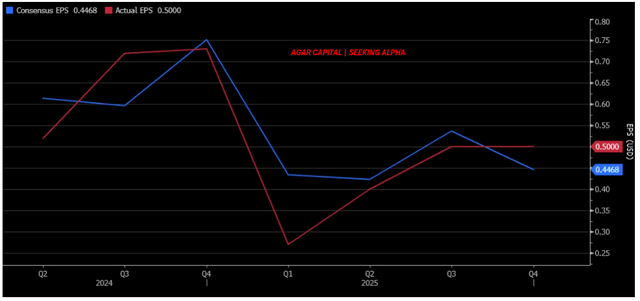

Quyida:Teslaning foyda olish qobiliyati bo‘yicha “kutilma va haqiqat” tafovuti: So‘nggi yetti chorakda asosiy bozor kutilmalarining beshtasida aksiyalarning har chorak boshiga to‘g‘ri keladigan sof foydasi yetarli emasligi ko‘rsatmoqda – bu kompaniya asosiy faoliyati natijasini amalga oshirish qobiliyati va bozor optimizmi o‘rtasidagi tizimli uzilishni anglatadi.

4-bob: Energiya biznesining kutilmagan pasayishi, o‘sish dvigateli so‘nnadi

Tesla energiya saqlash biznesi natijalari ko‘ngilni qoldirdi. 2026 yil birinchi chorakda Tesla faqat 8.8 Gvt-soat energiya saqlash qurilmasi joylashtirdi, 2025 yil to‘rtinchi chorakdagi 14.2 Gvt-soatga nisbatan 38% kamroq, hamda tahlilchilar kutgan 14.4 Gvt-soatdan ancha past. Bu 2022 yil ikkinchi chorakdan buyon ilk marotaba o‘tgan yilga nisbatan pasayish kuzatildi. Energiya biznesi Teslaning eng kam sonli o‘sish yo‘nalishlaridan biri hisoblanardi va ketma-ket rekord natijalar bozor ishonchini oshirib kelayotgan edi. UBS ta’kidlashicha, energiya savdosidagi kamchilik aksiyadorlar foydasini chorak boshiga o‘rtacha $0,09 ga kamaytirishi mumkin. Yana ko‘proq tashvishli jihati shundaki, energiya mahsulotlari odatda yuqori foyda marjasini beradi va bu mahsulotlarning sotuvi kutilganidan kam bo‘lsa, kompaniya umumiy foydasiga jiddiy ta’sir qiladi. Tesla superzaryad stansiyalarida chiqarilgan energiya hajmi yil sayin oshmoqda, 2026 yil birinchi chorakda 1.8 Tvt-soat elektr quvvati chiqdi (22% o‘sish). Biroq zaryadlash tarmog‘ining o‘lchami nisbatan kichik, energiyani saqlash biznesidagi yo‘qotishlarni qoplay olmaydi. Tesla energiya biznesini ikkinchi o‘sish chizig‘i sifatida ko‘radi, lekin hozirda bu chiziq silliq tarzda ketmayapti.

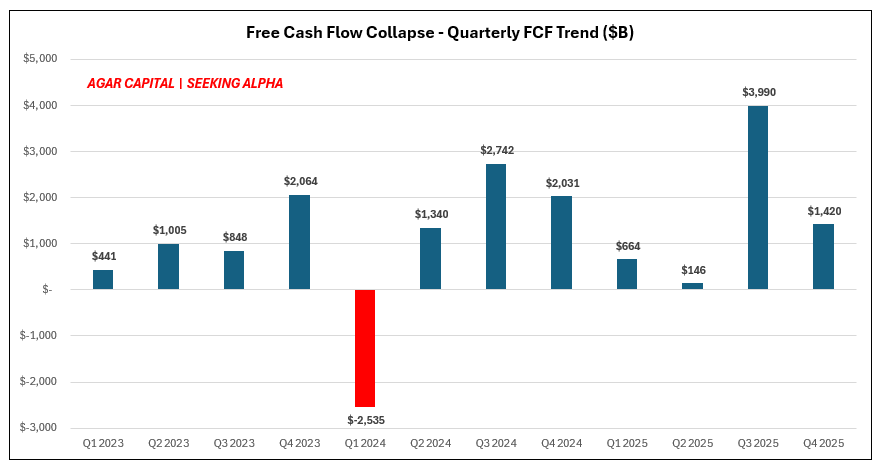

Quyida:Tesla 2025 yil ikkinchi yarmida erkin pul oqimini keskin yo‘qotgan (Q3da 3.99 mlrd dollardan Q4da 1.42 mlrd dollarga tushib ketgan) va 2026 yilda 20 mlrd dollardan oshiqli investitsiya rejalari bilan xavfli tafovut yuzaga kelgan, bu esa asosiy biznesdan pul oqimining tez susayishini ko‘rsatadi

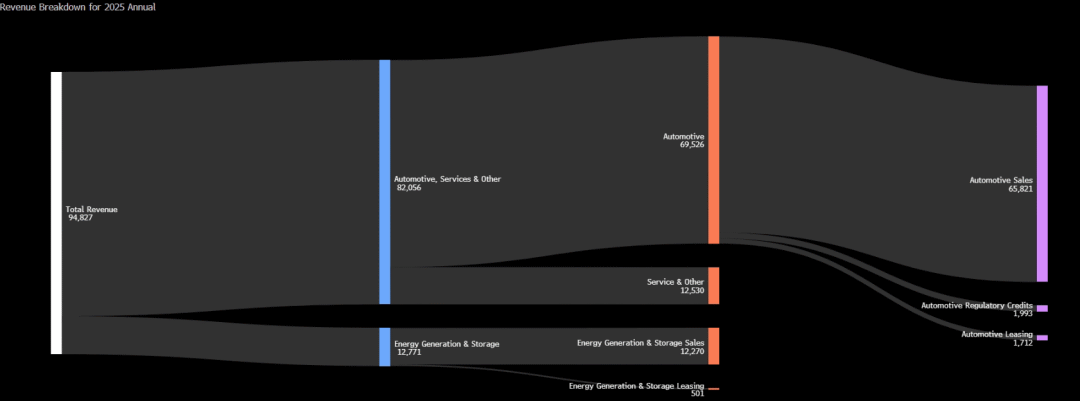

Quyida:2025 yilgi daromad strukturasi bo‘yicha, Tesla hali ham avtomobil biznesiga qattiq bog‘liq — daromadning 86.5% shu soha hissasiga to‘g‘ri keladi, e’tiborni tortgan energiya biznesi esa bor yo‘g‘i 13.5% ulushga ega va bu kompaniya transformatsiyasi haqidagi hikoya va amaldagi moliyaviy natija o‘rtasidagi katta tafovutni ko‘rsatadi.

5-bob: Qorong‘u hovuzda yirik sarmoyadorlarning massiv sotilishi — institutsional investorlardan signal

2026 yil 17 aprel kuni institutsional investorlar “qorong‘u hovuz”da 740 million dollarlik Tesla aksiyasini sotdi, shu bilan birga yirik sarmoya buyurtmalarini ham sotdi, jami qiymat 2.1 milliard dollargacha yetdi, ya’ni jami 2.9 milliard dollardan ko‘proq. Teslaning tarixida bunday ko‘lamdagi markazlashgan sarmoya chiqishi juda kam kuzatilgan va bu institutsional investorlar keng ko‘lamda ketayotganidan darak beradi. Qorong‘u hovuz savdolari, odatda, yirik tashkilotlar tomonidan amalga oshiriladi va birja buyurtma daftarchalari orqali ochiq ko‘rinmaydi — shuning uchun, bu kabi ommaviy savdo harakatlari “aqlli pul”ning asl niyatini anglatadi. Shu kuni Teslaning savdo hajmi 20.1 milliard dollar bo‘lib, AQSh fond bozorida ikkinchi o‘rinni oldi. Sarmoyadorlarning katta hajmda aksiyalarni sotishi va Teslaning asosiy natijalari yomonlashishi bir-biri bilan bog‘liq. Bozorda eng keng qamrovli ma’lumot va kuchli tahlil imkoniyatiga ega bo‘lgan institutsional investorlar bir paytda aksiyalarni masshtabli sotishni tanlaganida, oddiy investorlar juda ehtiyot bo‘lishi kerak. Bunday sotuv qisqa muddatli hissiy o‘zgarishlarga asoslanmagan, balki Teslaning uzoq muddatli istiqbolini qaytadan baholash natijasidir. Institutsional investorlar, odatda, jismoniy investorlarga qaraganda sabrliroq bo‘ladi va qisqa muddatli tebranishlarni ko‘tara oladi, biroq ular masshtabli qisqartirishni boshlasa, bu ichki chuqur muammo borligini anglatadi.

6-bob: Baholash mantig'i butunlay ishlamayapti

Teslaning hozirgi bahosi an’anaviy moliyaviy ko‘rsatkichlardan butunlay uzilgan. Tahlilchilarning 2026 yil sof daromad bo‘yicha o‘rtacha prognozi 12 oy ichida 56% ga kamayib, 14.1 milliard dollardan 6.1 milliard dollarga tushgan. Shunga qaramay, aksiyalarning keyingi 12 oy bo‘yicha o‘rtacha nishon narxi o‘sha davrda taxminan $338 dan $410 atrofida oshirildi. Bu noyob tafovut Teslaga bo‘lgan aldovchi bahoni ochib beradi: narxdagi yuksalish kompaniya avtomobil sotuvi yoki qisqa muddatli moliyaviy natijalarga emas, balki bosh direktor Elon Musk chizgan uzoq muddatli humanoid robot va avtomatlashtirilgan boshqaruv kabi perspektivalarga asoslangan. Tesla hozirda P/E ko‘rsatkichi 340.54 barobar bo‘yicha savdo qilmoqda — qisqa muddatli maksimal nuqtadan 7.44% yuqoriga chiqish zarur, minimal nuqtadan esa 92.10% pastga tushish kerak bo‘ladi. Tahlilchilarning nishon narxi oraliqlari $125 dan $600 gacha, ihtilof juda katta, eng past tarzda hozirgi narxdan 64% past, eng yuqorida esa 73% yuqori. Bu keskin tafovut bozor Teslaning kelajagiga mutlaqo har xil tushuncha berayotganini ko‘rsatadi: biri kompaniya to‘liq AI kompaniyasiga aylanadi desa, boshqasi avtomobil biznesi hozirgi baholashni aslo oqlamasligini ta’kidlaydi.

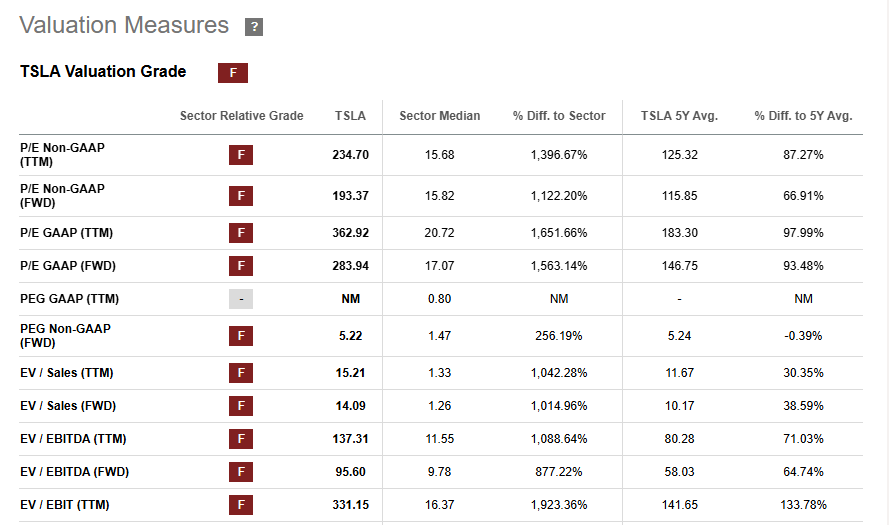

Quyida:Tesla barcha asosiy baholash ko‘rsatkichlarida eng past “F” bahosini oldi va uning baholash ko‘paytmalari soha medianasidan ancha yuqori

7-bob: Investitsion tavsiya: Nega aynan hozir sotib olish tavsiya etilmaydi

Yuqoridagi tahlil asosida, biz Tesla aksiyalariga manfiy baho beramiz. Birinchidan, asosiy avtomobil biznesida aniq sekinlashish belgilari bor — yetkazib berish boshqa ketma-ket ikki chorakda kutilgandan past bo‘ldi, zapas miqdori tarixiy rekordga yetdi. Ikkinchidan, 20 mlrd dollarlik kapital xarajat kelgusi yillarda kompaniya pul oqimini jiddiy kamaytiradi, sarmoya samarasiga esa katta noaniqliklar hukmron. Uchinchi sabab — energiya biznesi kutilmaganda pasaydi va kompaniyaning ikkinchi o‘sish chizig‘ini zaiflashtirdi. To‘rtinchidan, institutsional investitsiyalar keng ko‘lamda chiqayapti, 17-aprel kuni bir kunda 2.9 mlrd dollardan ko‘p sotuv bo‘ldi. Beshinchidan, qiymati fundamental asoslardan butunlay uzilgan: P/E ko‘rsatkichi 340 barobardan yuqori, prognoz foyda esa doim pasaymoqda. Tesla haqiqatdan ham AI va robototexnika sohasiga o‘tmoqda, lekin bu transformatsiya vaqt talab qiladi va bozor allaqachon mukammal ijroni narxga kiritgan.

Tesla yaxshi kompaniya bo‘lishi mumkin, lekin hozirgi narxda u yomon investitsiya imkonidir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

S&P 500 daromadining konsentratsiyasi tarixiy yuqori darajaga yetdi

Vash qiyin topiladigan siyosiy signalni ozod qildi!

GPU sunami: TSMC, Intel va Samsung wafers zavodlari