Radpie - “Convex” của RDNT sắp ra mắt

Penpie $PNP IDO đã tăng giá gấp 5 lần kể từ khi mở bán. Magpie tiếp tục tận dụng đà nóng, thông báo sẽ triển khai Radiant $RDNT "Convex" - Radpie theo mô hình subDAO. Với nhiều câu chuyện hỗ trợ, liệu Radpie có thể lặp lại hoặc thậm chí vượt qua lợi nhuận của PNP không?

Magpie tiếp tục tận dụng sức nóng khi thông báo sẽ tiếp tục triển khai "Convex" của Radiant $RDNT - Radpie theo mô hình subDAO. Với nhiều câu chuyện hỗ trợ, liệu Radpie có thể sao chép hoặc thậm chí vượt qua lợi nhuận của PNP?

Bài viết này sẽ giới thiệu cho bạn về cơ chế Radpie, ưu nhược điểm sản phẩm, các nhãn câu chuyện cũng như thông tin liên quan đến việc tham gia hệ sinh thái Magpie.

A. Cơ chế Radpie

Nói một cách đơn giản, Radpie đối với RNDT tương tự như Convex đối với Curve. Giao thức cho vay toàn chuỗi, Layerzero concept Radiant đã áp dụng các biện pháp hạn chế trong việc khuyến khích thanh khoản, cụ thể là bạn cần phải gián tiếp khóa một lượng nhất định RNDT mới có thể nhận được phần thưởng khai thác. Cụ thể, bạn cần có dLP tương đương 5% số tiền gửi, dLP là một LP của pool Balancer với tỷ lệ 80% RDNT/20% ETH. Nếu tỷ lệ này nhỏ hơn 5%, bạn sẽ không nhận được phần thưởng RDNT nữa.

Nếu bạn sử dụng chức năng loop một chạm của RDNT, khi tỷ lệ dLP của bạn không đủ 5%, hệ thống sẽ tự động giúp bạn vay tiền để mua dLP.

Điều này cũng mang lại tính bền vững tốt hơn cho RDNT, bởi khi bạn khai thác RDNT, thực chất bạn cũng đang cung cấp thanh khoản dài hạn cho RDNT.

Bởi vì dLP có yêu cầu về thời gian khóa, và càng khóa lâu thì APR càng cao.

Điều mà Radpie làm là huy động dLP rồi chia sẻ cho các thợ đào DeFi, giúp họ không cần nắm giữ RDNT vẫn có thể khai thác, điều này khá giống với việc Convex chia sẻ veCRV. dLP được huy động cũng sẽ nhận được token mDLP, tương tự như CRV được chuyển đổi thành cvxCRV qua Convex.

Đối với những người nắm giữ RNDT, họ có thể tạo thành dLP rồi chuyển đổi thành mDLP qua Radpie, vừa giữ vị thế RNDT vừa hưởng lợi suất cao, logic này cũng tương tự như cvxCRV, bởi dLP chứa 80% RNDT, biến động giá rất gần với RDNT. Đối với dự án Radiant, đây cũng là điều tốt, bởi sau khi chuyển thành mDLP thì sẽ bị khóa vĩnh viễn, một phần RNDT được gửi trực tiếp vào "blackhole" để hỗ trợ thanh khoản lâu dài cho RDNT, đồng thời cũng giúp thu hút thêm nhiều người dùng nhẹ.

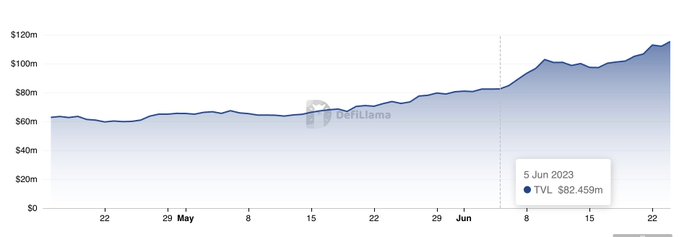

Ví dụ như hình dưới đây, Pendle đã tăng trưởng mạnh sau khi sản phẩm “Convex” trong hệ Pendle ra mắt, Radiant dự kiến cũng sẽ được hưởng lợi từ điều này.

Điểm chưa hoàn hảo là Radiant không giống như Pendle/Curve, không phân bổ phần thưởng thông qua bỏ phiếu, nên thiếu đi nguồn thu từ hối lộ.

Tuy nhiên, Radiant đã xác nhận sẽ tiếp tục xây dựng DAO, nên quyền quản trị trong tương lai cũng có thể có giá trị hơn, và Radpie - đơn vị nắm giữ lượng lớn quyền quản trị (dlp) - cũng sẽ được hưởng lợi từ điều này.

B. Ưu nhược điểm sản phẩm

Tương tự như Penpie, Radpie cũng là một dự án đứng trên vai người khổng lồ, nên giới hạn trên dưới của dự án khá rõ ràng. So sánh ngang, FDV của Aura bằng 35% của Balancer, Convex thì bằng 14% của Curve. RDNT là một dự án có FDV 300 millions USD và đã lên sàn Binance, nên định giá của Radpie cũng có tính so sánh nhất định.

Nhược điểm là Radpie không có khả năng mở rộng ngang như mẹ DAO Magpie, nhưng nó cũng sẽ được hưởng lợi từ hệ thống tuần hoàn nội ngoại của các subDAO trong hệ Magpie, chi tiết xem ở phần tiếp theo.

C. Nhãn câu chuyện

LayerZero/ ARB airdrop / quản trị đòn bẩy siêu chủ quyền / tuần hoàn nội ngoại / subDAO sẽ là các nhãn câu chuyện của Radpie

LayerZero, RNDT là một coin concept LayerZero nổi tiếng, Radpie cũng sẽ tận dụng LayerZero để thực hiện khả năng tương tác cross-chain.

ARB airdrop, RNDT DAO đã quyết định sẽ airdrop 40% ARB nhận được cho dLP mới khóa trong thời gian tới, 30% airdrop đều cho dLP tồn tại trong năm tới, và Radpie vừa đúng thời điểm này, có cơ hội tham gia chia phần hơn 2M+ ARB, điều này rất hữu ích cho việc khởi động dự án.

Quản trị đòn bẩy siêu chủ quyền, theo thông lệ sẽ có lượng lớn RDP phân bổ cho kho bạc Magpie, một mặt lợi nhuận từ các token này sẽ chia cho người nắm giữ MGP, mặt khác khi Radiant DAO ra quyết định, người nắm giữ MGP cũng có thể tham gia thông qua lượng RDP kiểm soát được.

Xét rằng MGP trong RDP và RDP trong RDNT đều tham gia như một tổng thể, điều này tự nhiên tạo ra một dạng đòn bẩy. Nếu MGP bỏ phiếu cho một phương án nào đó, do chiếm đa số RDP, chỉ cần những người khác không đồng loạt phản đối thì gần như chắc chắn sẽ được thông qua, trong các cuộc bỏ phiếu của RDNT, 100% dLP do Radpie kiểm soát cũng sẽ bỏ phiếu cho phương án này, đây chính là tinh hoa của quản trị đòn bẩy siêu chủ quyền.

Tuần hoàn nội ngoại, đây là hệ thống độc quyền được Magpie xây dựng khi mở rộng theo mô hình subDAO trong đường đua quyền quản trị.

Lấy ví dụ đơn giản, cặp giao dịch mdLP/dLP rất có khả năng sẽ được triển khai trên wombat, bằng cách hối lộ cho người nắm giữ vlMGP để nhận thêm phần thưởng wom. Nếu trong tương lai mDLP lên Pendle, thì Radpie sẽ hối lộ Penpie.

Các token phần thưởng này vẫn nằm trong hệ Magpie, đây gọi là tuần hoàn nội bộ, "thịt nát trong nồi", giảm chi phí ròng ra ngoài.

Còn tuần hoàn ngoại là việc chia sẻ tài nguyên giữa nhiều dự án để giảm chi phí và tăng hiệu quả. Ví dụ Ankr nhận phần thưởng Pendle thông qua Penpie Bribe, thì sau này nếu Radiant mở Bribe, đàm phán cũng sẽ dễ dàng hơn.

subDAO, không khó để nhận ra quản trị đòn bẩy siêu chủ quyền và hệ tuần hoàn nội ngoại đều dựa trên nền tảng Magpie mở rộng bằng mô hình subDAO. Ngoài hai điểm trên, subDAO còn có các lợi ích khác: thứ nhất, trong bối cảnh nhiều Rug hiện nay, uy tín là quan trọng nhất, mô hình subDAO có thể kế thừa uy tín của mẹ DAO; thứ hai, so với tích hợp trực tiếp, việc cung cấp token riêng giúp phát huy tối đa lợi thế Tokenomics để tăng trưởng; thứ ba, cung cấp cho thị trường nhiều công cụ đặt cược hơn, đảm bảo dự án mẹ có thể theo kịp phần lớn các câu chuyện.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Làm thế nào Pieverse nắm bắt cơ hội x402 để giải quyết nút thắt thanh toán trên BNB Chain?

Khách hàng của Bitwise mua 69,5 triệu đô la Solana

Khách hàng của Bitwise đã mua Solana trị giá 69.5 triệu đô la, cho thấy sự tin tưởng mạnh mẽ từ các tổ chức. Nhu cầu từ các tổ chức đối với Solana tiếp tục tăng trong bối cảnh DeFi và Web3 ngày càng được áp dụng rộng rãi. Khoản đầu tư vào Solana của Bitwise củng cố vai trò của công ty trong việc mở rộng thị trường crypto dành cho tổ chức. Động lực tăng giá của Solana đang ngày càng mạnh mẽ, cho thấy sự quan tâm bền vững của nhà đầu tư và sự lạc quan của thị trường.