Dự báo cổ phiếu NVR, Inc.: Phố Wall có cái nhìn lạc quan hay bi quan?

NVR, Inc.: Tổng quan và Hiệu suất Thị trường

Có trụ sở tại Reston, Virginia, NVR, Inc. là một nhà xây dựng nhà ở nổi bật của Hoa Kỳ với vốn hóa thị trường đạt 21,2 tỷ đô la. Công ty xây dựng các loại nhà đơn lập, nhà phố và căn hộ dưới các thương hiệu như Ryan Homes và NVHomes. Ngoài hoạt động xây dựng nhà ở, NVR còn cung cấp nhiều dịch vụ thế chấp cho khách hàng và vận hành bộ phận ngân hàng thế chấp riêng của mình.

So sánh Hiệu suất Cổ phiếu

Trong năm qua, cổ phiếu của NVR đã tụt lại phía sau thị trường chung, chỉ tăng 4,4% so với mức tăng gần 13% của chỉ số S&P 500. Tuy nhiên, kể từ đầu năm 2026, cổ phiếu NVR đã tăng 4%, vượt qua mức tăng nhẹ từ đầu năm của S&P 500.

Tin liên quan từ Barchart

Hiệu suất so với các đối thủ trong ngành

Khi so sánh với iShares U.S. Home Construction ETF (ITB), hiệu suất của NVR cũng không bằng. ETF này đã tăng khoảng 10% trong năm qua và lợi nhuận từ đầu năm đến nay là 15,2% vượt xa mức tăng một con số của NVR trong cùng kỳ.

Kết quả Lợi nhuận Gần đây và Kỳ vọng của Chuyên gia Phân tích

Sau khi công bố kết quả quý IV vào ngày 28 tháng 1, cổ phiếu của NVR đã tăng 1,7%. Công ty báo cáo lợi nhuận trên mỗi cổ phiếu đạt 121,54 đô la, vượt qua kỳ vọng của các chuyên gia là 104,96 đô la. Doanh thu quý này đạt 2,6 tỷ đô la, cao hơn dự báo 2,4 tỷ đô la.

Nhìn về năm tài chính 2026, kết thúc vào tháng 12, các chuyên gia phân tích dự đoán EPS pha loãng sẽ giảm 5,3% xuống còn 413,28 đô la. Thành tích vượt dự báo lợi nhuận của NVR khá hỗn hợp, với ba trên bốn quý gần nhất vượt kỳ vọng đồng thuận và một quý không đạt.

Xếp hạng và Mục tiêu Giá của Chuyên gia Phân tích

Trong số tám chuyên gia phân tích theo dõi NVR, đánh giá đồng thuận là "Moderate Buy", gồm hai khuyến nghị "Strong Buy" và sáu đánh giá "Hold".

Triển vọng này lạc quan hơn so với một tháng trước, khi đánh giá đồng thuận là "Hold" và có một đánh giá "Strong Sell".

Vào ngày 13 tháng 2, chuyên gia phân tích John Lovallo của UBS đã duy trì đánh giá "Hold" đối với NVR, đặt mục tiêu giá là 8.100 đô la, cho thấy tiềm năng tăng 6,9% so với mức hiện tại.

Mục tiêu giá trung bình là 7.959,40 đô la, tương ứng với mức tăng 5% so với giá cổ phiếu hiện tại. Mục tiêu cao nhất trên Wall Street, 9.022 đô la, cho thấy khả năng tăng 19%.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

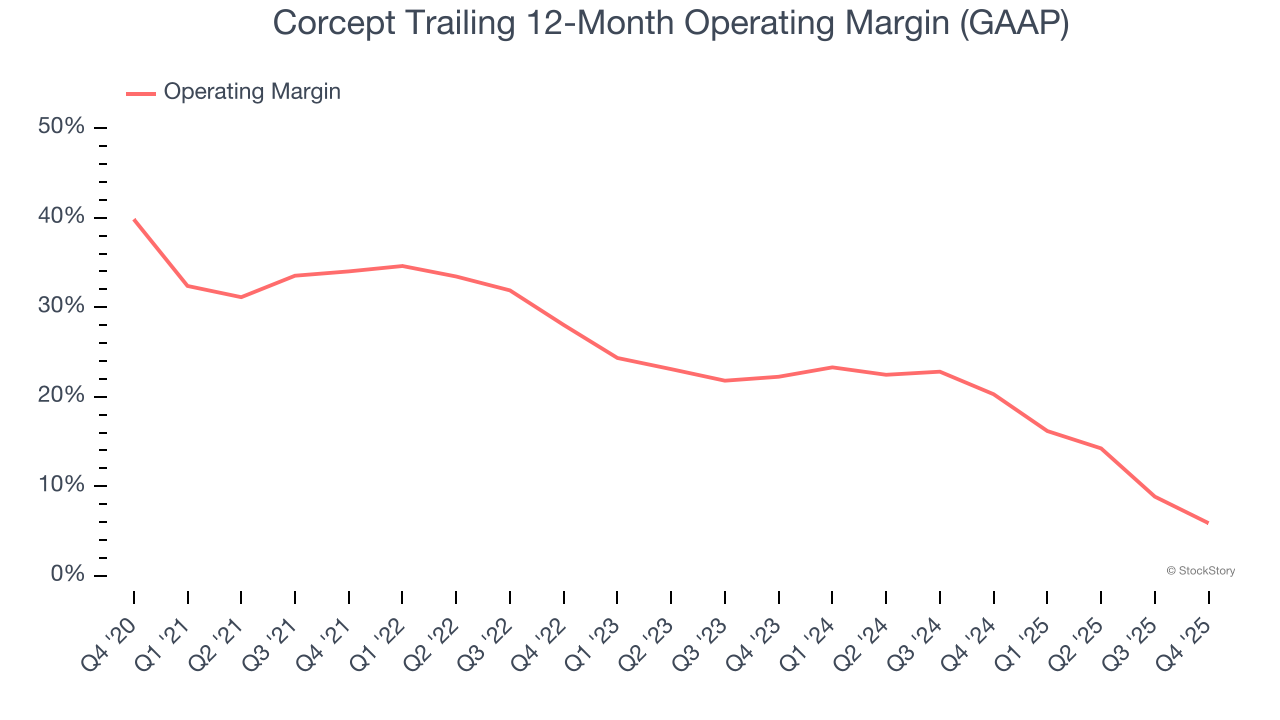

Corcept (NASDAQ:CORT) không đạt kỳ vọng doanh thu quý 4 năm tài chính 2025

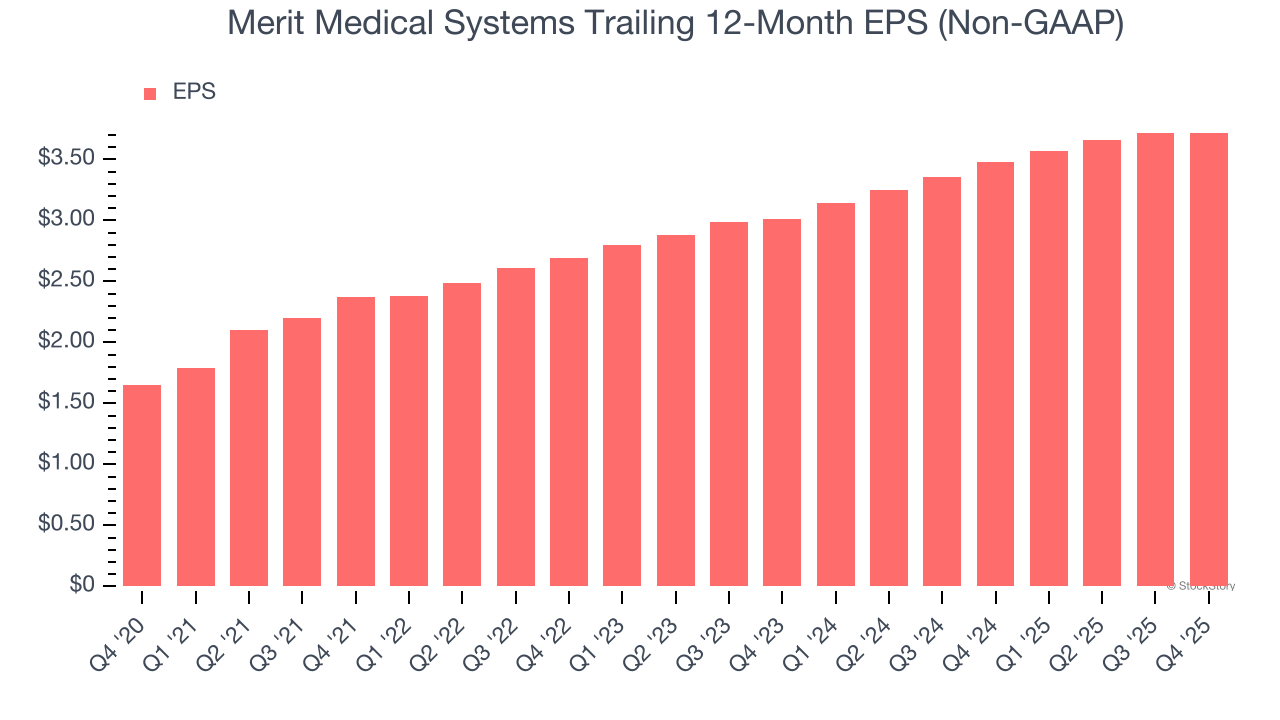

Merit Medical Systems (NASDAQ:MMSI) vượt kỳ vọng quý 4 năm tài chính 2025

Cổ phiếu Workday giảm do hướng dẫn yếu sau báo cáo thu nhập quý 4