重新想像整合:頂級加密貨幣正經歷巨鯨供應再分配

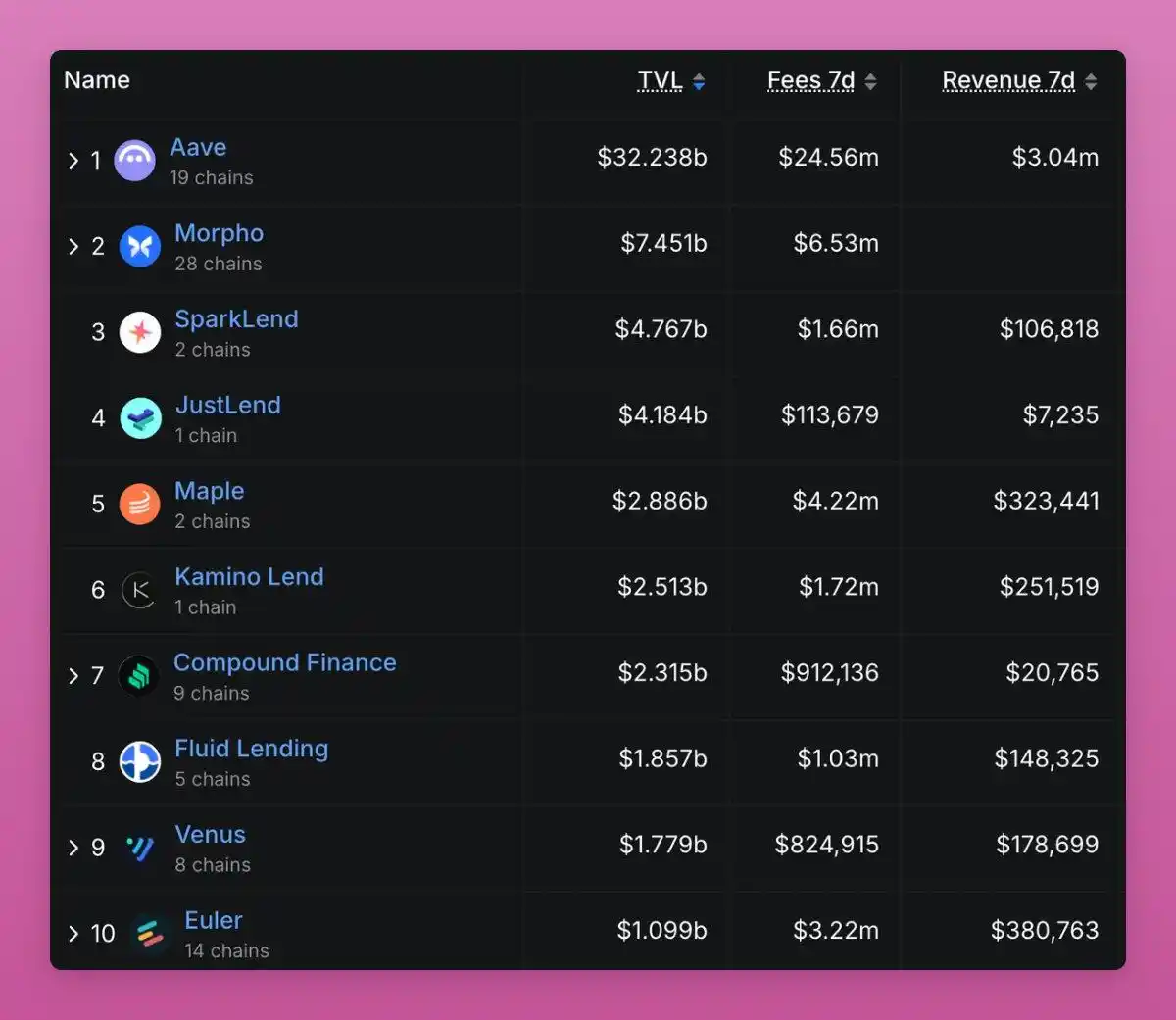

Ignas特別關注能產生費用的借貸協議。

Original Title: The Great Rotation: BTC won. What Happens to ETH, Sol, and Alts?

Original Author: Ignas, DeFi Researcher

Original Translation: CryptoLeo, Odaily

Ignas 提出了一個觀點:儘管 BTC ETF 已獲批准、機構投資者加速採用、「Genius Act」通過、即將到來的「Clarity Act」、監管沒有打壓、沒有重大駭客事件、也沒有基本敘事崩潰,但 BTC 依然橫盤整理,流動性不足。此時,早期 BTC 投資者正有策略地開始套現(而非拋售),而新進投資者則計劃逢低買入。

重點摘要

早期 BTC 信仰者正在套現獲利;

這不是恐慌性拋售,而是從巨鯨集中到全民廣泛分佈的自然過渡;

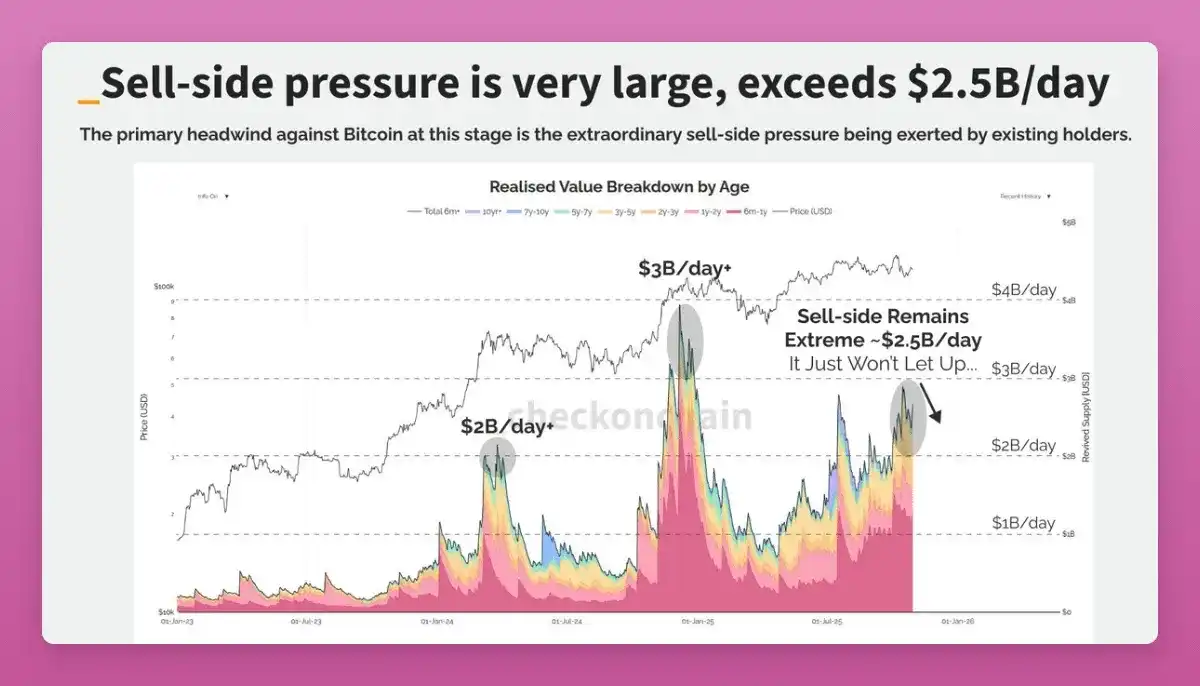

在所有可追蹤的鏈上指標中,最明顯的信號就是巨鯨賣出。

從 BTC 談起

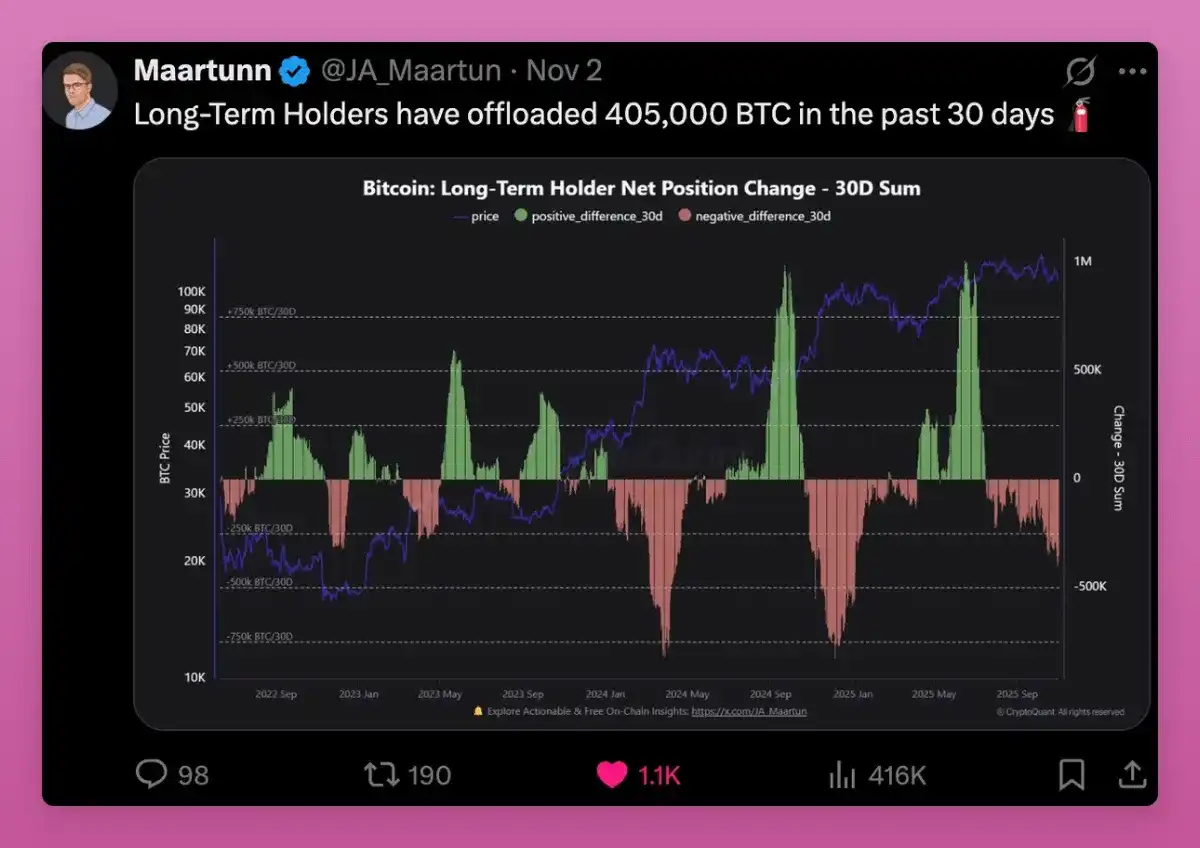

過去 30 天內,長期持有者已賣出 405,000 枚 BTC,佔 BTC 總供應量的 1.9%。

以 Owen Gunden 為例,他是早期 BTC 巨鯨之一,曾在 Mt. Gox 進行大額交易,持有大量 BTC,並且是 LedgerX 董事會成員。他關聯的錢包持有超過 11,000 枚 BTC,是鏈上最大的個人持有者之一。

最近,他的錢包開始將大量 BTC 轉入 Kraken,分批轉移數千枚 BTC。這通常意味著他正在賣出。鏈上分析師認為,他可能準備出售大部分 BTC,價值超過 10 億美元。

自 2018 年以來,他就沒有發過推文,但這一舉動與我的「大輪換」理論相符:有些人為了稅務優勢轉向 ETF,或為了投資組合多元化而賣出(比如購買 ZEC?)。

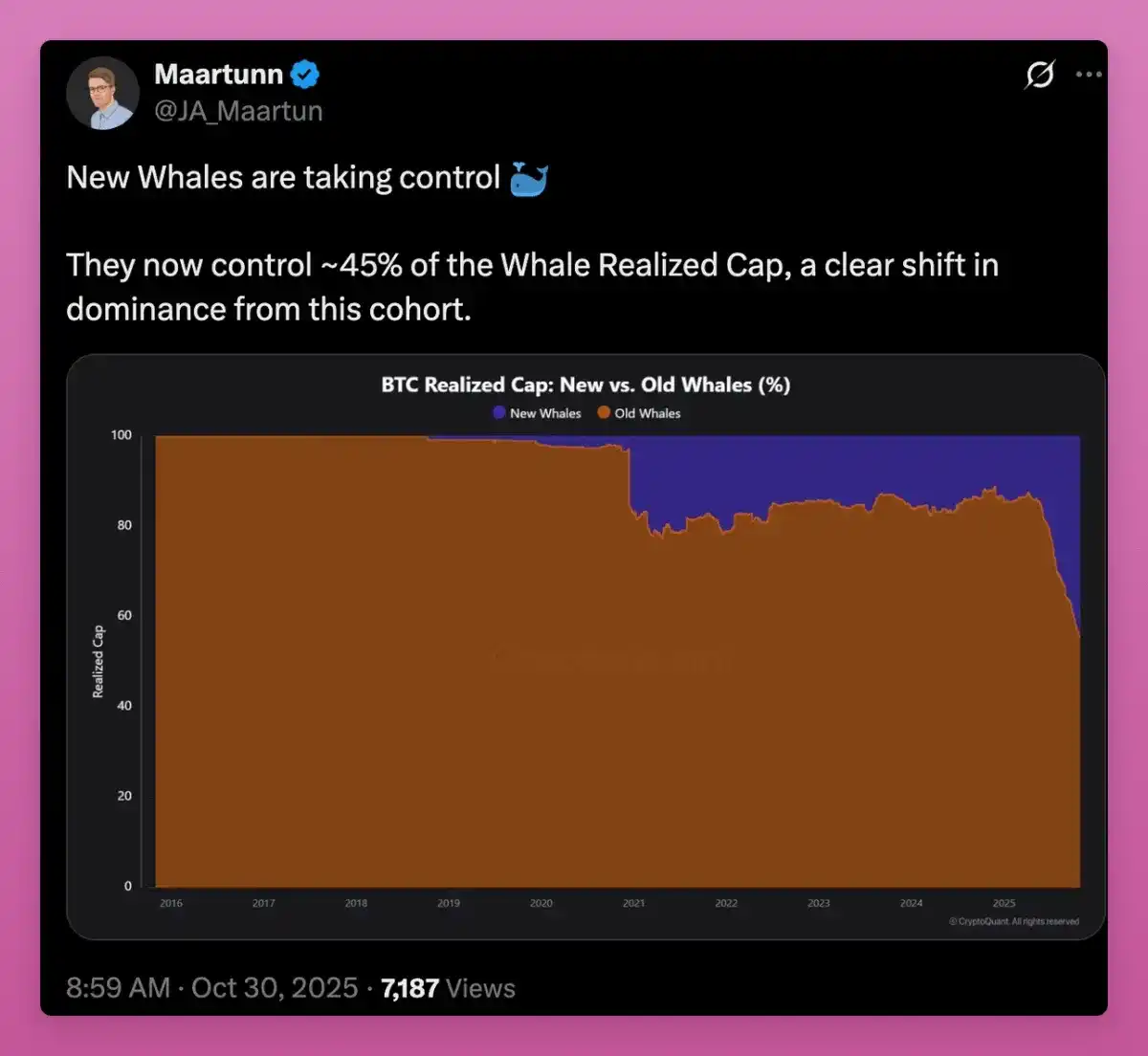

隨著供應從早期巨鯨轉向新買家,BTC 的平均成本價格持續上升,新持有者開始掌控主導權。

隨著平均成本基礎從早期礦工轉向 ETF 買家和新機構,我們可以看到 MVRV 正在上升。

MVRV,即「現價」÷「持有者成本價」,是 Murad Mahmudov 和 David Puell 於 2018 年提出的經典鏈上比特幣估值指標。現已廣泛用於判斷比特幣是否高估(過熱)或低估(超賣)。

有人可能會認為這像是一個看跌信號,因為長期巨鯨多年來持有大量利潤,而新進巨鯨則一直處於虧損狀態。

BTC 的平均成本基礎接近 110,800 美元,市場擔心如果 BTC 持續表現不佳,新投資者可能會選擇賣出。

然而,MVRV 的上升說明持有權正在分散並趨於成熟。比特幣正從少數超低成本持有者,轉向成本基礎更高、分佈更廣的新群體。

這實際上是一個看漲信號。那麼比特幣之外呢?

以太坊籌碼的換手

那 ETH 呢?ETH 能否展現類似的「換手」模式?和比特幣類似,這或許能部分解釋 ETH 價格落後的原因。

從某種角度看,ETH 似乎也在贏:兩者都有 ETF、DAT 和機構投資者,儘管性質不同。

數據顯示,ETH 也處於類似的過渡期,只是時間更早、過程更複雜。

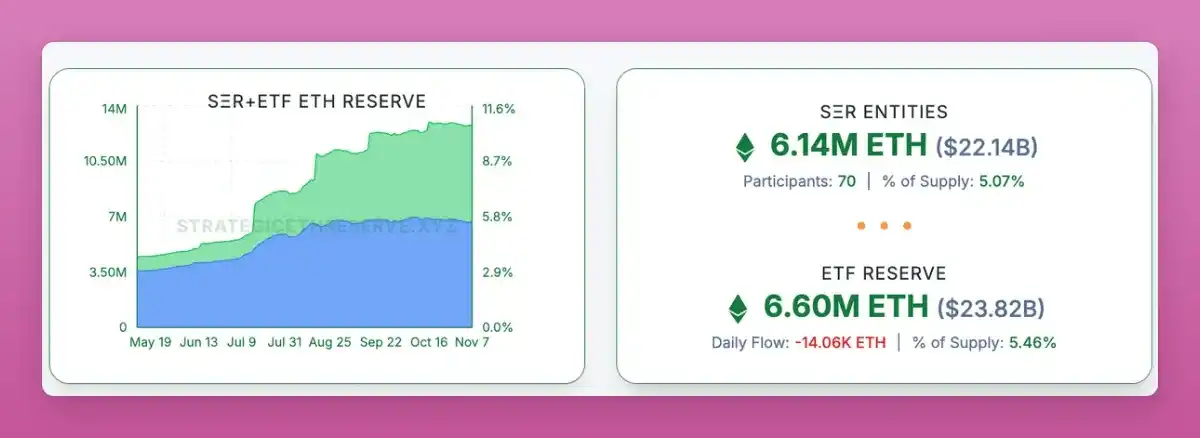

事實上,從某個角度看,ETH 已經追上 BTC:目前約有 11% 的 ETH 由 DAT 和 ETF 持有。

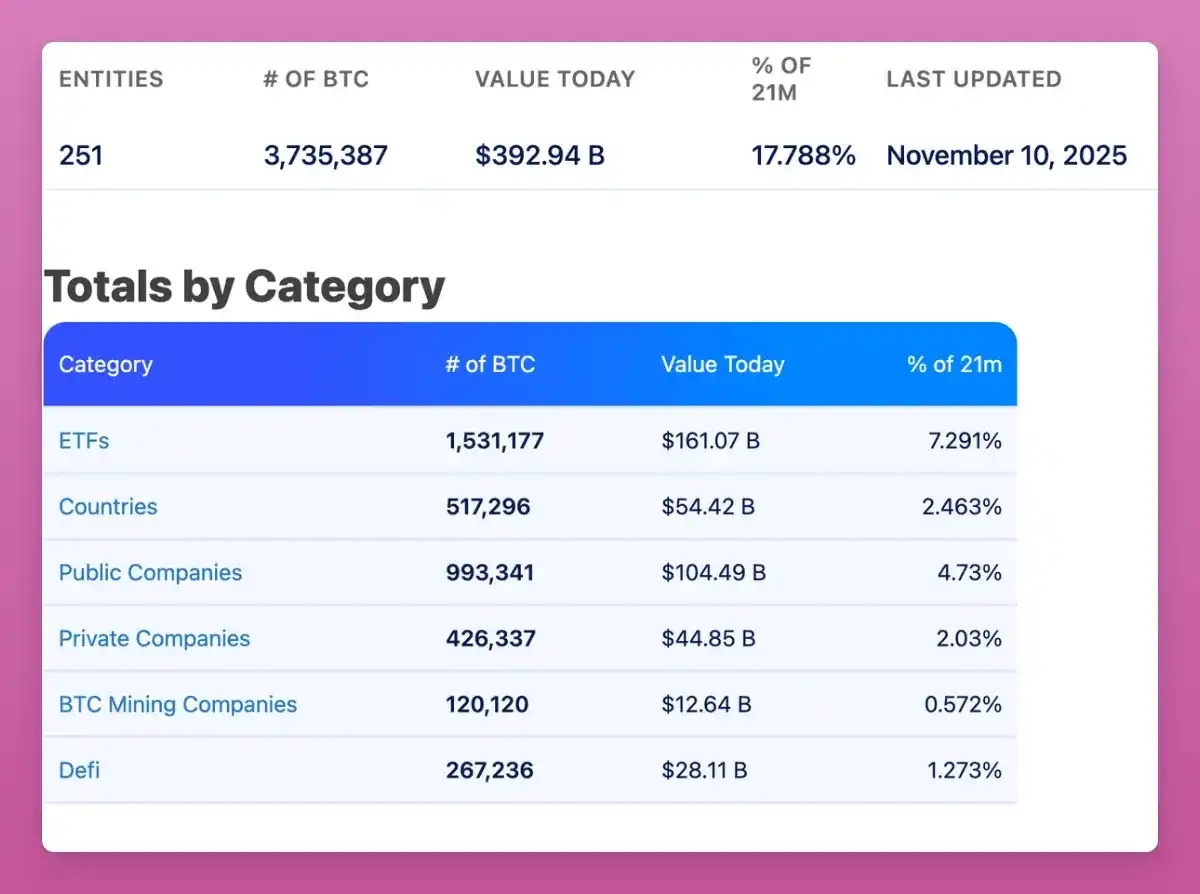

而 BTC 約有 17.8% 由現貨 ETF 和大型金庫持有(多虧 Saylor 多年來的努力),ETH 也在跟隨這一趨勢。

我試圖尋找 ETH 的相關數據,以驗證是否像 BTC 一樣,舊巨鯨正在將 ETH 分散給新巨鯨,但未能成功。我甚至聯繫了 CryptoQuant 的 Ki Young Ju,他告訴我,由於 ETH 採用帳戶制模型,與 BTC 的 UTXO 模型不同,因此難以量化數據。

總之,主要區別似乎在於,ETH 是從散戶轉向巨鯨,而 BTC 則主要是從老派巨鯨轉向新巨鯨。

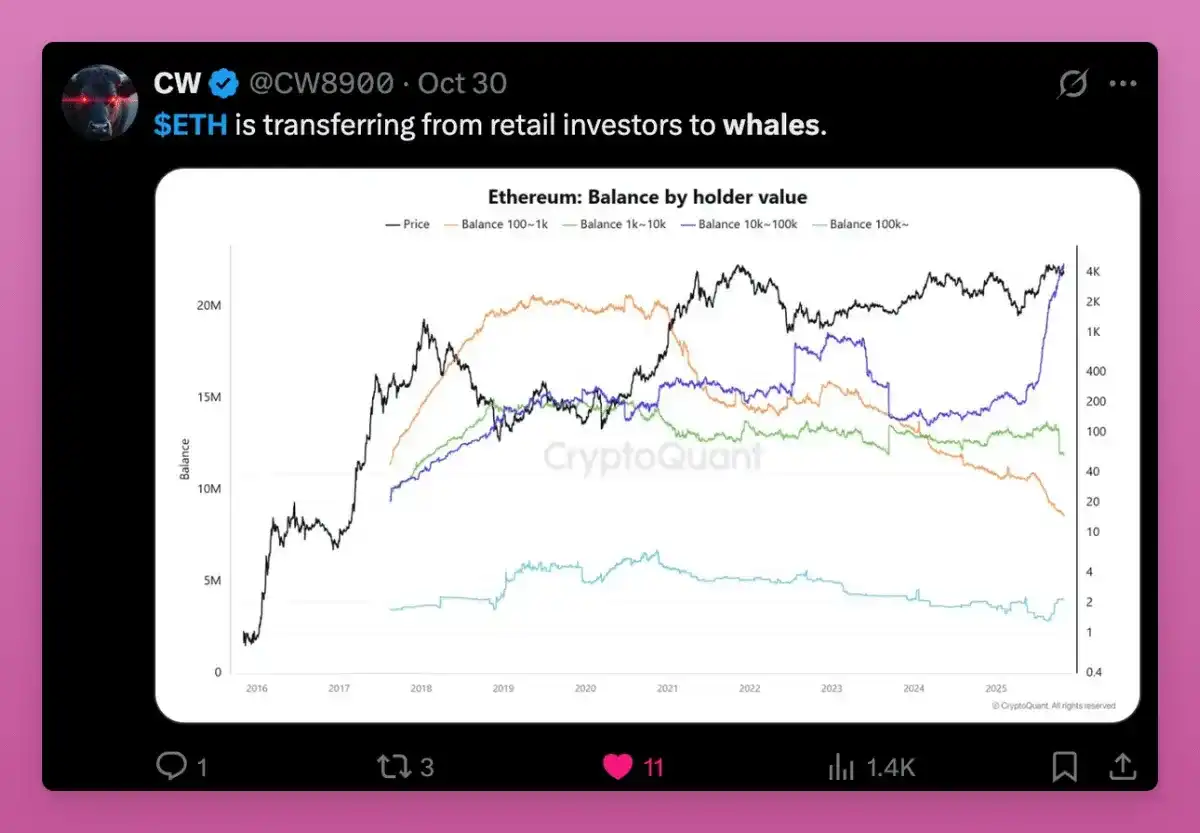

下圖也顯示了 ETH 持有權從散戶轉向巨鯨的趨勢。

大戶(超過 100,000 ETH)實際買入價格迅速上升,說明新買家正以更高價格進場,而小持有者則在賣出。

注意所有線條(橙色、綠色、紫色)現在都匯聚在同一水平,說明不同資金規模錢包的成本基礎幾乎一致,暗示舊代幣已流入新持有者手中。

這種成本基礎重置應該發生在累積週期末期、價格大幅上漲之前。結構上,這表明 ETH 供應正在向更強的持有者集中,使 ETH 市場看漲。

這一轉變背後的邏輯是:

- 散戶賣出,巨鯨和基金累積,原因包括:1)穩定幣和資產代幣化的採用;2)質押 ETF;3)機構投資者參與;

- 散戶將 ETH 視為「gas」,當其他 L1 代幣出現時對 ETH 失去信心。巨鯨投資者則將其視為收益資產抵押品,長期累積以獲取鏈上收益;

- 雖然 BTC 佔優,但 ETH 仍處於灰色地帶,因此巨鯨領先,阻礙了機構投資者進場。

ETF 與 DeFi 應用代幣(DAT)的結合,使 ETH 持有者基礎更機構化,但尚不清楚他們是否更偏向長期增長。主要擔憂是 ETHZilla 宣布賣出 ETH 回購股份。這不是恐慌的理由,但已經開了先例。

總體來說,ETH 也符合「高換手」理論。其結構不如比特幣明確,因為以太坊持有者基礎更分散、用途更多(如為少數大錢包提供流動性),持有者將代幣移動到鏈上的原因也更多。

Solana 籌碼流動

很難判斷 SOL 在換手理論中處於哪個階段,甚至連機構錢包或主要持有者都難以識別。不過,還是能發現一些規律。

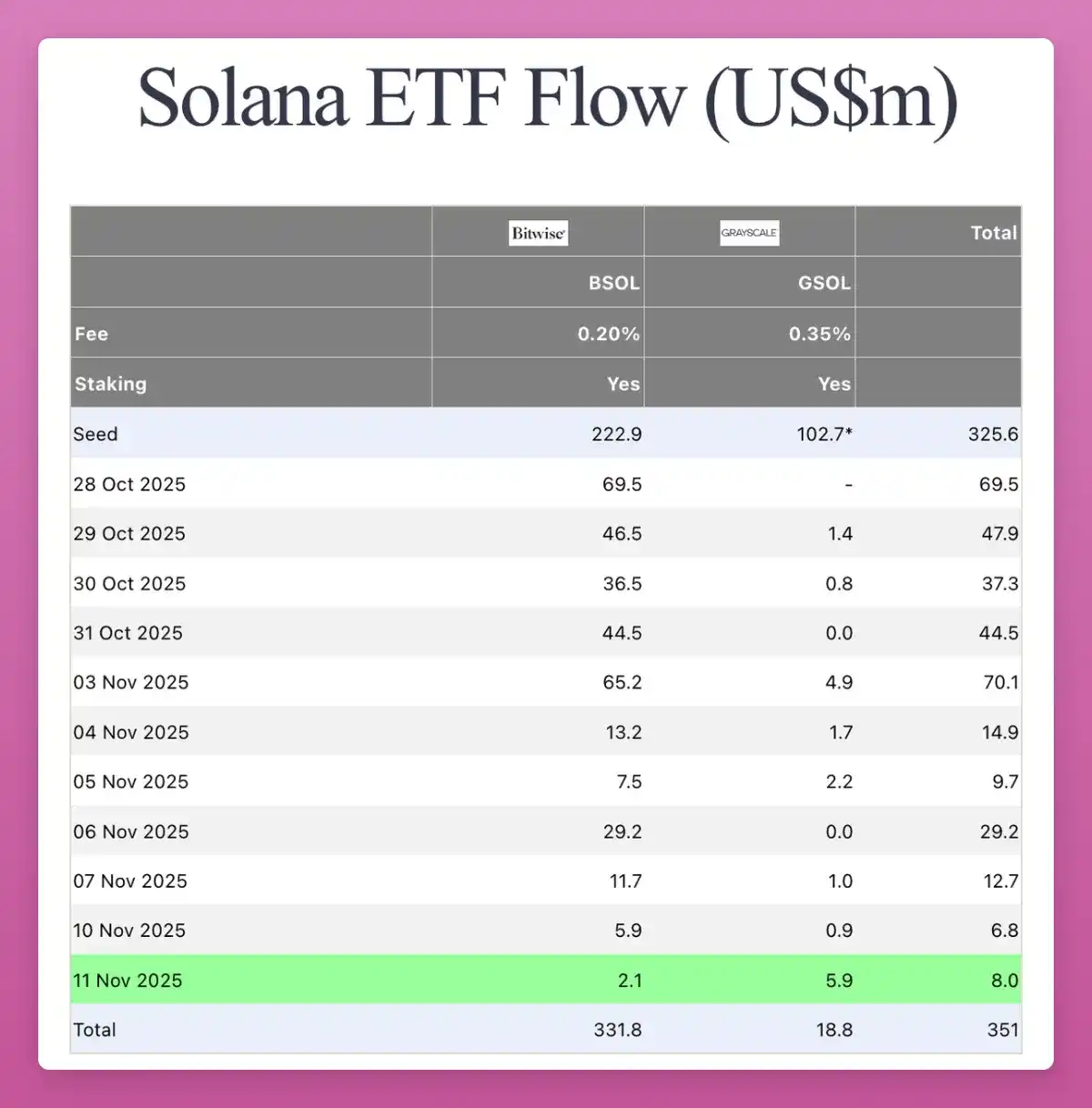

SOL 正進入與 ETH 相同的機構化階段。上個月,SOL 現貨 ETF 在 CT 上出現,沒有炒作。雖然流入量不算特別高(總計 35.1 億美元),但每天都有正向流入。

一些 DAT 公司也開始大量買入 SOL:

目前,所有流通 SOL 的 2.9% 由 DAT 公司持有,總額達 250 億美元,更多關於 SOL DAT 結構可參考 Helius 的文章。

因此,SOL 現在擁有與 BTC 和 ETH 相同的傳統金融基礎設施投資者,包括受監管基金和金庫公司,只是規模較小。SOL 鏈上數據雜亂,但仍集中在早期內部人士和 VC 錢包。這些代幣正通過 ETF 和金庫流動,慢慢流入新機構買家手中。

重大換手已經觸及 SOL,只是晚了一個週期。

因此,如果 BTC 以及某種程度上的 ETH 換手即將完成,價格隨時可能上漲,那麼 SOL 的情況也不難預測。

接下來會發生什麼

BTC 換手最先結束,ETH 隨後但略有滯後,而 SOL 則需要更多時間。那麼我們現在處於這個週期的哪個階段?

在過去的週期中,策略很簡單:BTC 先暴漲,然後是 ETH,財富效應逐步顯現。人們從主流加密貨幣獲利後轉向市值更小的山寨幣,從而帶動整個市場。

這次情況不同。

BTC 在週期某個階段停滯,即使價格上漲,老玩家也要麼轉向 ETF,要麼套現退出,最終改善鏈外生活。沒有財富效應,沒有溢出效應,只有 FTX 帶來的 PTSD,還有繼續努力的現實。

山寨幣不再與 BTC 爭奪貨幣地位,而是轉向競爭可用性、收益和投機性。然而,大多數產品未能達到這些標準。目前推薦的類別:

- 實際應用中的區塊鏈:Ethereum、Solana,也許還有一兩條鏈;

- 有現金流或實際價值增長的產品;

- BTC 無法取代的獨特需求資產(如 ZEC);

- 能吸引手續費和關注度的基礎設施;

- 穩定幣和 RWA。

加密領域將繼續創新和實驗,所以我不想錯過這個新熱點,其餘的都成了雜音。

Uniswap 費用開關的啟動是一個關鍵時刻:雖然不是第一個,但它是迄今為止最突出的 DeFi 協議。Uniswap 迫使所有其他協議跟進,開始將費用重新分配給代幣持有者(回購)。

10 個借貸協議中已有 5 個與代幣持有者分享收入。

因此,DAO 已成為鏈上公司,其代幣價值取決於其產生並重新分配的收入。這將是下一輪輪動的定位。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bernstein稱,Circle第三季度業績顯示出韌性,儘管市場擔憂降息及來自「亦敵亦友」的競爭。

Bernstein表示,儘管投資者對降息及來自Stripe和其他支付網絡競爭對手的壓力有所擔憂,Circle的基本面依然穩健。分析師重申其優於大市評級,並給予該股230美元的目標價,理由包括USDC市佔率持續擴大、利潤率上升,以及Arc與CPN的採用度持續增長。

分析師:Bitcoin巨鯨在宏觀利好因素推動下加速累積

比特幣一直維持在100,000–105,000美元區間內,這促使巨鯨持續累積,隨著宏觀支撐增強。分析師警告,持續的etf資金流出以及脆弱的宏觀穩定性,可能會延長btc盤整期,在出現持續突破前還需等待。

AAVE價格預測:Avalanche價格反彈至210美元以上,EV2 Token預售吸引投資者關注

Aethir × SACHI合作夥伴關係公告:推動新一代Web3遊戲發展