數位銀行早已不再依靠銀行業務賺錢;真正的金礦在於穩定幣與身份驗��證

用戶規模不等於盈利能力,穩定性與身份認同才是數字銀行的核心。

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

數位銀行的真正價值流向何處?

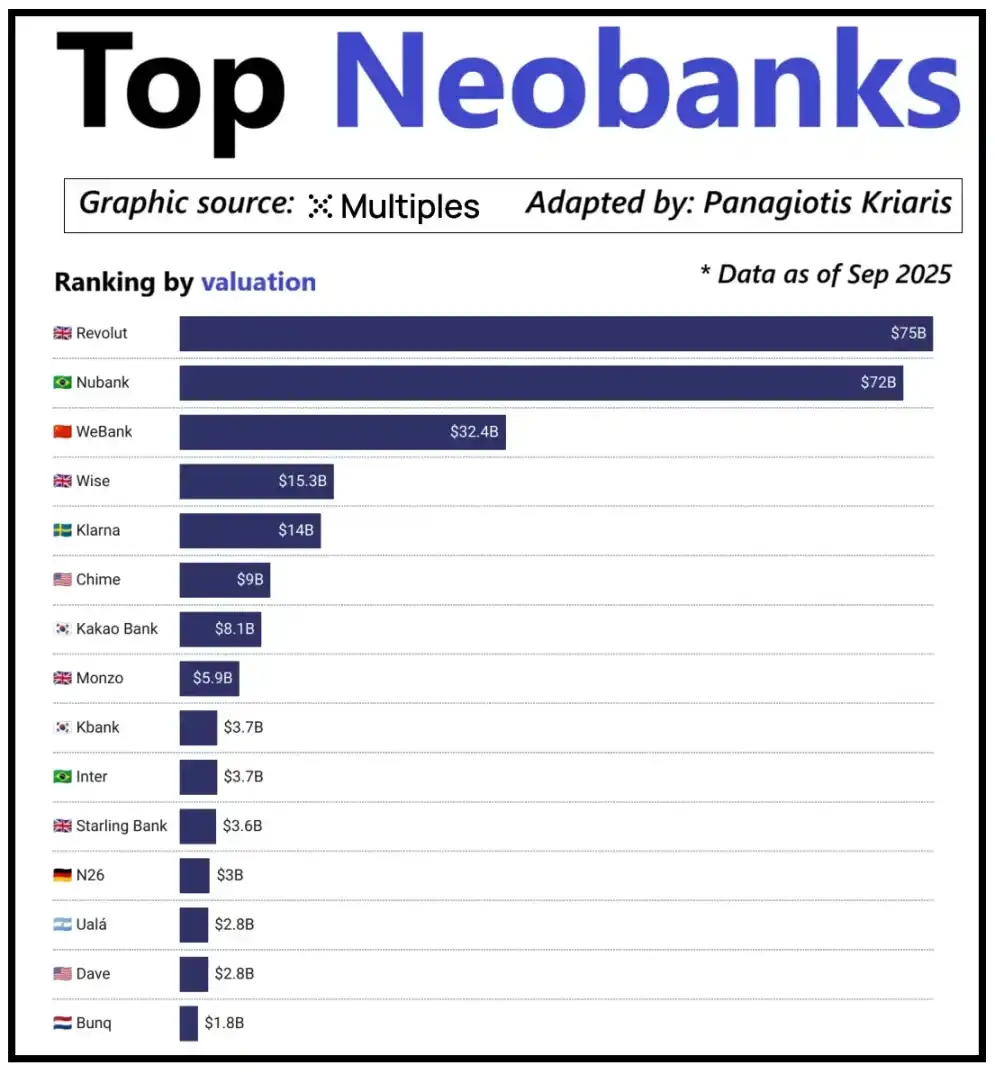

觀察全球頂尖的數位銀行,他們的估值並不僅僅取決於用戶規模,而是取決於每位用戶所能帶來的收益能力。以數位銀行Revolut為例:雖然其用戶數量少於巴西的數位銀行Nubank,但其估值卻超越了後者。原因在於Revolut擁有多元化的收入來源,涵蓋外匯交易、股票交易、財富管理及高級會員服務等領域。相比之下,Nubank的業務擴展主要依賴於其信貸業務和利息收入,而非銀行卡手續費。中國的WeBank則走出了一條差異化路徑,通過極致的成本控制和深度融入Tencent生態系統實現增長。

頂尖新興數位銀行估值

目前,加密數位銀行也正處於類似的拐點。「錢包+銀行卡」的組合已無法被視為一種商業模式,因為任何機構都能輕易推出此類服務。平台的競爭優勢在於其所選擇的核心變現路徑:有的平台通過用戶賬戶餘額賺取利息收入;有的平台依賴穩定幣支付交易量獲利;還有少數平台將增長潛力寄託於穩定幣的發行與管理,因為這是市場上最穩定且可預測的收入來源。

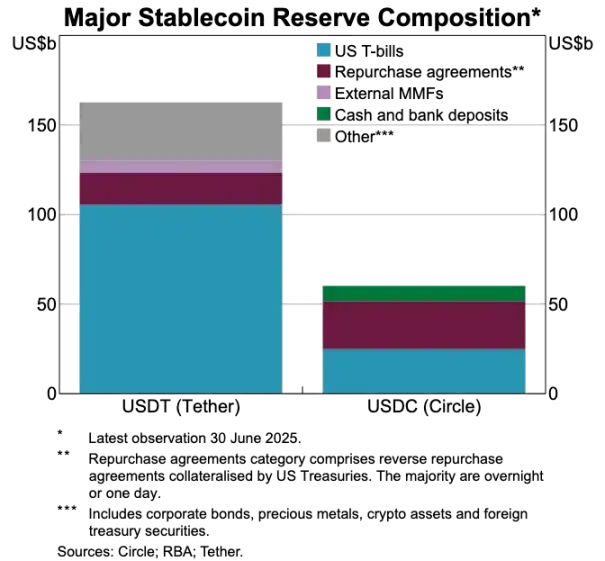

這也解釋了為何穩定幣賽道的重要性日益凸顯。對於儲備支持型穩定幣而言,核心利潤來自於儲備投資所產生的利息,即將儲備資金投入短期國債或現金等價物。這部分收益歸屬於穩定幣發行方,而非僅僅提供穩定幣持有與消費功能的數位銀行。這種盈利模式並非加密行業獨有:在傳統金融中,數位銀行同樣無法從用戶存款中獲取利息,真正持有資金的銀行才享有這部分收益。隨著穩定幣的出現,「收益歸屬分離」模式變得更加透明且集中——持有短期國債和現金等價物的實體獲得利息收入,而面向消費者的應用則主要負責用戶獲取與產品體驗優化。

隨著穩定幣應用範圍的不斷擴大,一個矛盾逐漸浮現:承擔用戶獲取、撮合交易和信任建立的應用平台,往往無法從底層儲備中獲利。這一價值缺口正推動企業向特定領域垂直整合,從單純的前端工具定位,轉向對資金託管和管理權的更深層次掌控。

正因如此,Stripe和Circle等公司加大了在穩定幣生態的布局。他們已不再滿足於僅僅停留在分發層,而是向結算和儲備管理領域擴展,因為這才是整個系統的核心盈利部分。例如,Stripe推出了專屬區塊鏈Tempo,專為低成本、即時穩定幣轉賬而設計。Stripe不再依賴Ethereum或Solana等現有公鏈,而是自建交易通道,掌控結算流程、費用定價和交易吞吐量,這些都能直接轉化為更佳的經濟效益。

Circle也採取了類似策略,為USDC打造了專屬結算網絡Arc。通過Arc,機構間的USDC轉賬可實時完成,既不會造成公鏈網絡擁堵,也無需支付高額手續費。從根本上來說,Circle通過Arc構建了一套獨立的USDC後端系統,不再受制於外部基礎設施。

隱私保護是推動這一策略的另一重要因素。正如Prathik在《Reshaping Blockchain Brilliance》一文中所述,公鏈會將每一筆穩定幣轉賬記錄在公開透明的賬本上。這一特性雖適用於開放金融體系,但在工資發放、供應商交易、金融資產管理等商業場景下,交易金額、對手方及支付模式均屬敏感信息。

實際上,公鏈的高度透明性使得第三方可通過區塊鏈瀏覽器和鏈上分析工具,輕易還原企業內部財務狀況。Arc網絡則使機構間USDC轉賬可在鏈下結算,既保留了穩定幣結算的高效優勢,又保障了交易信息的機密性。

USDT與USDC資產儲備對比

穩定幣正在顛覆舊有支付系統

如果說穩定幣代表了價值的核心,那麼傳統支付系統則顯得越來越過時。當前的支付流程涉及多重中介:收單閘道負責資金收集,支付處理商完成交易路由,卡組織授權交易,交易雙方的賬戶銀行最終完成結算。每一環節都產生成本並導致交易延遲。

而穩定幣則完全繞過了這條冗長鏈路。穩定幣轉賬不依賴卡組織或收單方,也無需等待批量結算窗口,而是基於底層網絡實現點對點直接轉賬。這一特性對數位銀行產生了深遠影響,因為它從根本上改變了用戶對體驗的預期——如果用戶能在其他平台實現即時資金轉移,他們將無法再容忍數位銀行內部繁瑣且高成本的轉賬流程。數位銀行要麼深度整合穩定幣交易通道,要麼就會淪為整個支付鏈條中效率最低的一環。

這一變革同樣重塑了數位銀行的商業模式。在傳統體系下,數位銀行可通過卡交易獲得穩定的手續費收入,因為支付網絡牢牢掌控著交易流的核心。但在新的穩定幣主導體系下,這一利潤空間被大幅壓縮:穩定幣點對點轉賬無需手續費,僅依賴卡消費獲利的數位銀行正面臨一條完全零費用的競爭賽道。

因此,數位銀行的角色正從卡發行方轉變為支付路由層。隨著支付方式從銀行卡向穩定幣直接轉賬遷移,數位銀行必須成為穩定幣交易的核心流通節點。能高效處理穩定幣交易流的數位銀行將主導市場,因為一旦用戶將其視為資金轉移的默認通道,轉換到其他平台的難度將大大提高。

身份驗證正成為新一代賬戶載體

儘管穩定幣讓支付變得更快更便宜,但另一個同樣重要的瓶頸也逐漸顯現:身份驗證。在傳統金融體系中,身份驗證是一個獨立流程:銀行收集用戶證件,存儲信息,並在後台進行審核。然而,在錢包即時資金轉賬場景下,每一筆交易都依賴於可信的身份驗證系統;沒有這一系統,合規審查、防詐控管,甚至基本的權限管理都無從談起。

因此,身份驗證與支付功能正在迅速融合。市場正逐步從各平台割裂的KYC流程,轉向可跨服務、跨國家、跨平台通用的便攜式認證身份系統。

這一變革正在歐洲展開,歐盟數位身份錢包已進入落地階段。歐盟不再要求每家銀行或應用獨立進行身份驗證,而是創建了一個由政府背書的統一身份錢包,所有居民和企業均可使用。這個錢包不僅用於身份存儲,還可承載各類認證憑證(年齡、居住證明、執照資質、稅務信息等),支持用戶電子簽名,並內建支付功能。用戶可在一個流程中完成身份驗證、按需信息共享及支付操作,實現端到端無縫整合。

如果歐盟數位身份錢包順利落地,整個歐洲銀行業的架構將被重塑:身份認證將取代銀行賬戶成為金融服務的核心入口。這將使身份認證成為公共產品,傳統銀行與數位銀行的界限將被削弱,除非他們能基於這一可信身份系統開發增值服務。

加密行業也在朝同一方向發展。鏈上身份認證的實驗已持續多年,雖然目前尚無完美解決方案,但所有探索都指向同一目標:為用戶提供一種自主認證身份的方式,讓他們能在不受限於單一平台的情況下證明自己的身份或相關事實。

以下是幾個典型案例:

· Worldcoin:構建全球規模的身份驗證系統,在不損害用戶隱私的前提下驗證用戶真實人類身份。

· Gitcoin Passport:整合多重聲譽和驗證憑證,降低治理投票和獎勵分配過程中的女巫攻擊風險。

· Polygon ID、zkPass及ZK-proof框架:支持用戶在不透露底層數據的情況下證明特定事實。

· Ethereum Name Service(ENS)+鏈下憑證:讓加密錢包不僅能顯示資產餘額,還能關聯用戶的社交身份和認證屬性。

大多數加密身份認證項目的目標一致:讓用戶能自主證明身份或相關事實,且身份信息不被鎖定於單一平台。這與歐盟數位身份錢包的願景一致:一種可隨用戶在不同應用間自由流通的身份憑證,無需重複驗證。

這一趨勢也將改變數位銀行的運營模式。當前,數位銀行將身份認證視為核心管控機制:用戶註冊、平台審核,最終形成隸屬於平台的賬戶。但當身份認證成為用戶可自主攜帶的憑證時,數位銀行的角色將轉變為接入這一可信身份系統的服務提供者。這將簡化用戶入駐流程,降低合規成本,減少重複驗證,並使加密錢包取代銀行賬戶成為用戶資產與身份的核心載體。

未來發展趨勢展望

總結來看,數位銀行體系過去的核心要素正逐漸失去競爭力:用戶規模不再是護城河,銀行卡不再是護城河,甚至簡單的用戶界面也不再是護城河。真正的差異化競爭壁壘體現在三個維度:數位銀行所選擇的盈利產品、所依賴的資金轉移通道,以及所接入的身份認證系統。除此之外,其他所有功能都將逐步趨同,替代性越來越強。

未來成功的數位銀行將不再是傳統銀行的輕量化版本,而是以錢包為核心的金融系統。他們將錨定於一個核心盈利引擎,這將直接決定平台的利潤空間和競爭護城河。整體來看,核心盈利引擎可分為三類:

利息驅動型數位銀行

這類平台的核心競爭力在於成為用戶持有穩定幣的首選通道。只要能吸引大量用戶餘額,平台即可通過儲備支持型穩定幣利息、鏈上獎勵、質押與再質押等機制獲利,無需依賴龐大用戶基數。他們的優勢在於資產持有的盈利能力遠高於資產流通。這些數位銀行表面上是面向消費者的應用,實則是偽裝成錢包的現代儲蓄平台,核心競爭力在於為用戶提供無縫的存幣生息體驗。

支付流量驅動型數位銀行

這類平台的價值主張來自於交易量。他們將成為用戶進行穩定幣交易的主要通道,深度整合支付處理、商戶、法幣兌換及跨境支付通道。其盈利模式類似於全球支付巨頭,每筆交易利潤微薄,但一旦成為用戶首選的資金轉移通道,便可通過龐大交易量積累可觀收入。他們的護城河在於用戶習慣和服務可靠性,成為用戶資金轉移時的默認選擇。

穩定幣基礎設施驅動型數位銀行

這是最深層且潛力最大的賽道。這類數位銀行不僅是穩定幣流通的通道,更致力於掌控穩定幣發行權,或至少掌控其底層基礎設施,業務範圍涵蓋穩定幣發行、贖回、儲備管理與結算等核心環節。該領域的利潤潛力最大,因為對儲備的掌控直接決定了收益歸屬。這類數位銀行將消費端功能與基礎設施野心融合,向全方位金融網絡演進,而不僅僅是應用層。

簡而言之,利息驅動型數位銀行賺取用戶存款收益,支付流量驅動型數位銀行賺取用戶轉賬收益,基礎設施驅動型數位銀行則可從任何用戶行為中持續獲利。

我預計市場將分化為兩大陣營:第一陣營是面向消費者的應用平台,主要整合現有基礎設施,產品簡單易用但用戶轉換成本極低;第二陣營則將向價值聚合的核心領域邁進,專注於穩定幣發行、交易路由、結算及身份認證整合。

後者的定位將不再局限於應用,而是偽裝成面向消費者的基礎設施服務商。他們展現出極高的用戶黏性,默默成為鏈上資金轉移的核心系統。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

儘管ETF流入10億美元,XRP跌破2美元:價格還會跌到多低?

速覽Solana Breakpoint 2025黑客松33個獲獎項目

超過9000名參賽者組隊提交了1576個項目,合計33個項目獲獎,都是百裡挑一的行業種子項目。