Palo Alto Networks將公佈第二季度財報:如何操作該股

Palo Alto Networks, Inc. PANW 預計將於2月17日公佈其2026財年第二季度業績。

Palo Alto Networks 預計其2026財年第二季度的收入將介於25.7億至25.9億美元之間,這意味著同比增長14-15%。Zacks 一致預期為25.8億美元,這意味著較去年同期報告數據增長14.3%。

PANW 2026財年第二季度的非GAAP每股收益共識預期在過去30天內保持不變,為0.93美元,較去年同期業績增長14.8%。

圖片來源:Zacks Investment Research

Palo Alto Networks 在過去的四個季度中,其盈利均超出 Zacks 一致預期,平均超出幅度為5.1%。

Palo Alto Networks, Inc. 價格與每股盈餘驚喜

Palo Alto Networks, Inc. price-eps-surprise | Palo Alto Networks, Inc. 報價

PANW 盈利預期動向

我們的驗證模型無法明確預測 Palo Alto Networks 本季業績將超出預期。正盈利 ESP 與 Zacks 評級#1(強力買入)、#2(買入)或#3(持有)組合會增加業績超預期的可能性,但本次並非如此。

Palo Alto Networks 目前的盈利 ESP 為+1.93%,Zacks 評級為#4(賣出)。你可以通過我們的 Earnings ESP 篩選器,在業績公佈前發掘最佳買入或賣出股票。

你可以查看今日所有 Zacks #1 評級股票完整列表。

可能影響 PANW 第二季度業績的因素

Palo Alto Networks 2026財年第二季度的表現,預計受益於強勁的訂單贏取動能,以及平台化策略的持續推進。其 AI 驅動的 XSIAM、SASE 和軟體防火牆產品的採用率提升,有助於企業推進零信任網路安全,預計將推動次世代安全(NGS)年經常性收入(ARR)的增長佔比。

通過平台化策略,Palo Alto Networks 使更大型客戶能夠採用其完整安全平台,幫助公司更快成長並取得更大訂單。在2026財年第一季度,PANW 的 NGS ARR 同比增長29%,達到58.5億美元,其中平台化是關鍵推動力。該季度公司新增約60家淨新平台客戶。NGS ARR 超過500萬美元的客戶數增至近170家,超過1000萬美元的增至50家,兩組客戶均較去年增長約50%。

大型訂單也推動了成長。一家美國電信公司簽署了價值8500萬美元的 XSIAM 合約,為有史以來最大筆 XSIAM 訂單。另一筆交易為一家美國聯邦機構簽署的3300萬美元 SASE 合約,該機構用該平台取代了舊工具。這些成果顯示,大型企業正在將安全預算整合至 Palo Alto Networks,因為客戶希望減少工具數量並簡化安全運營,這預計對公司本季度前景有正面助益。

加速遷移至 Palo Alto Networks 雲端平台也有助於提升其平台採用率。此外,混合工作環境下雲端與遠端網路使用頻率上升,導致網路攻擊激增,進而推動網路安全解決方案需求攀升。PANW 第二季度表現預計將受益於這一需求上升。

Palo Alto 短期前景可能受當前宏觀經濟環境不確定性導致 IT 支出減緩影響。利率依然偏高及長期通脹壓力損害了消費支出。由於全球經濟疲軟、宏觀經濟與地緣政治問題持續存在,企業推遲大額 IT 支出計畫。預計這些因素將影響 Palo Alto Networks 本季度的業績前景。

股價表現與估值

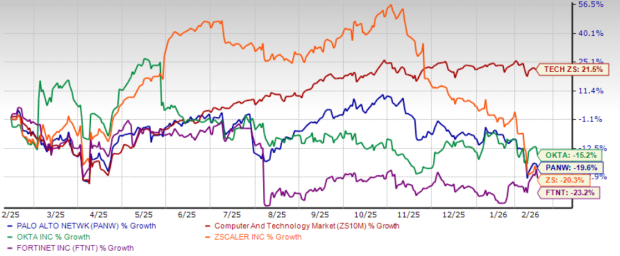

Palo Alto Networks 過去一年股價下跌19.6%,表現不及 Zacks 電腦與科技行業21.5%的增長。與網路安全領域其他主要公司相比,PANW 股價表現遜於 Okta Inc. OKTA,但優於 Fortinet FTNT 和 Zscaler ZS。過去一年,Okta、Fortinet 和 Zscaler 的股價分別下跌15.2%、23.2% 和 20.3%。

一年期價格回報表現

圖片來源:Zacks Investment Research

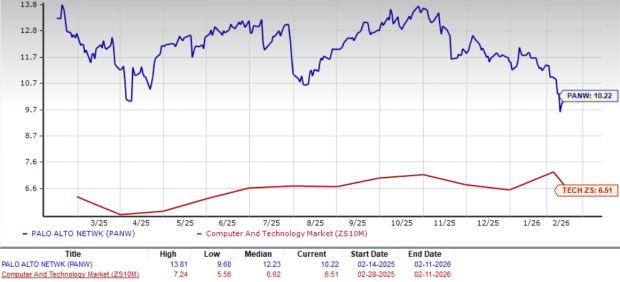

現在讓我們來看看 Palo Alto Networks 在當前價位能為投資者帶來什麼價值。Palo Alto Networks 目前的市銷率(P/S)倍數高於行業平均。PANW 未來12個月預期市銷率為10.22倍,高於行業未來12個月預期市銷率的6.51倍。

PANW 未來12個月市銷率

圖片來源:Zacks Investment Research

Palo Alto Networks 的市銷率也高於同業,包括 Okta、Fortinet 和 Zscaler。目前,Okta、Fortinet 和 Zscaler 的市銷率分別為4.92倍、8.58倍和7.49倍。

投資考量

Palo Alto Networks 的銷售成長出現放緩。公司過去一年的營收增長率維持在十幾個百分點的區間,與2023財年二十幾個百分點的增速形成鮮明對比。

這一放緩預計將持續至2026財年,公司預計全年營收增長在14-15%之間。2026財年第一季度財報顯示,營收同比增長16%。Zacks 一致預期2026及2027財年的營收增長將維持在低至中十幾個百分點區間。

另一個關注點是 NGS ARR 增速放緩,這是 Palo Alto Networks 長期財務健康的關鍵指標。公司已連續六個季度報告 NGS ARR 增長放緩。2026財年,Palo Alto Networks 預計 NGS ARR 為70億至71億美元,增速為26-27%,低於2025財年的32%和2024財年的超過45%。

Palo Alto Networks 短期前景可能因 IT 支出放緩而受影響,企業因宏觀經濟不確定性和地緣政治問題推遲大型科技投資。

結論:建議暫時賣出 Palo Alto Networks 股票

Palo Alto Networks 強勁的市場推進執行,包括平台化採用的迅速推進與關鍵成長領域的擴展,幫助其贏得客戶並擴大市場份額。然而,公司正面臨宏觀經濟逆風,以及向軟體與雲端產品轉型所帶來的收入蠶食風險。考慮到其估值處於高位,建議投資者暫時觀望,等待公司下季度財報公佈再做進一步投資決定。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

IN幣24小時內波動45%:低點0.074美元反彈至目前0.1059美元,尚未見公開可查的驅動事件

GRASS24小時內波動43.4%:AI敘事驅動價格大幅反彈

U2U24小時內波動89.4%:低流動性驅動極端價格震盪

TOWN24小時內波動94.3%:低市值代幣劇烈震盪,無明確24小時催化劑