一夜暴跌近 30%,Unity 被誰「殺」穿了?

大家好,我是海豚君!

美東時間 2 月 11 日美股盤前,遊戲引擎龍頭 Unity 發布了 2025

原本指望財報能帶來救贖,但這次又是看似「保守」的指引,恰好碰上超預期的非農數據壓制降息預期,因此不像往常一樣獲得資金的包容,反而在大跌基礎上再次重挫。

而如今市值已不足 90 億美元的 Unity,是跌得其所,還是被錯殺了?我們結合這次財報的三個問題來看看:

1. 指引的問題在哪裡?

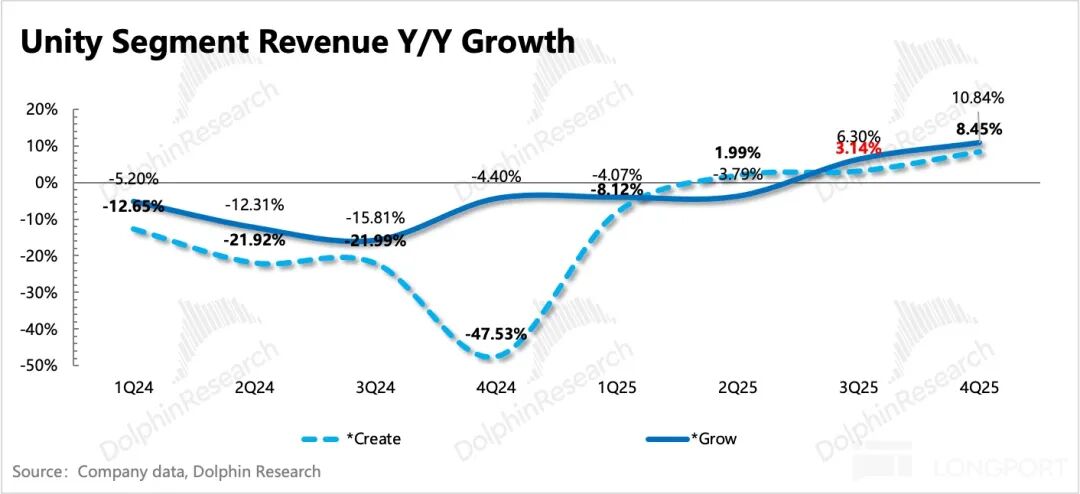

直接來看暴跌導火索——公司對 Q1 的收入指引為 4.8~4.9 億美元,整體略低於市場預期,和以往情況差不多。但這次的問題是,估值支撐業務——Grow 解決方案指引 Q1 為環比零增長,隱含同比增速 19%。

雖然公司指引與 BBG 預期一致(對於短期業務變動較大的公司,BBG 預期一般不能完全體現資金的最新預期),但對於 Unity 這種下注困境反轉邏輯的公司來說,多頭買的是「增長趨勢」而非達標某個「特定值」,因此資金對 Grow 業務的環比增速更加看重。

財報前主流機構的預期大多在環比增速 0-5% 左右,而比較樂觀的買方甚至期望 Q4 就能超預期實現環比增長 10%(維持 Q3 趨勢),以及 Q1 繼續保持 5% 以上環比增速(考慮季節效應,稍作放緩)。

這樣從趨勢上看,Unity 加速反轉的痕跡會更加明顯。因此 Q4 環比增速 6.3% 在買方看來就已經 miss 了,再加上 Q1 僅環比持平的指引趨勢,對他們來說就更加不滿意了。

2. 為什麼資金預期這麼樂觀?

一般情況下,由於 Q4 是假日季,因此遊戲行業在 Q1 會處於一個偏淡季的節奏,按 Unity 以往穩定情況下的變動幅度看,Q1 環比 Q4 會下降約 7%。因此如果預期 5% 的環比增速,加上季節效應的 7%,還原到 12% 的內生增速,相當於預期 Q4 環比增速 10% 之後還能繼續加速。

之所以能預想出這樣美好的敘事,主要是因為 Unity Vector 的渠道調研表現很不錯:

多家機構提到 Vector 的效果持續優化,客戶對 Unity Network Ad 的預算份額有所提升(但 IronSource 仍在拖累),預期很快會在今年推出 D28 優化算法(預測玩家在看到廣告後未來 28 天/一個月內的整體付費潛力)、將 Vector 進一步應用到 IronSource 和 Tapjoy 上,以及再加上去年 10 月Unity 與 Stripe 之間關於繞過蘋果支付的合作,因此多頭無形中拉高了預期。

反過來,對短期業績的高預期,也來自於估值倒推——為了匹配 40x EV/EBITDA 以上的估值,就需要 EBITDA 未來 3 年 CAGR 增速達到 47% 以上(0.85x EV/GAAP EBITDA-to-growth),那麼總收入 CAGR 增速要達到 15-20%,Grow 要達到 25%,這個年化增速代表的是能達到平均 5%-6% 的環比增速。

3. 市場還在怕什麼?

但一個問題是,財報因為 Genie 發布、Meta 回歸 iOS 應用內廣告以及 Cloudx 的敘事,Unity 已經不是 40x EV/EBITDA 的估值水平了。如果因為增長未達標,就無視底部價值、直接強行再壓價,這就有點不理性了。

海豚君認為,短期的恐慌可能與之前多個「鬼故事」的演繹也脫不了關係。一方面財報前 Unity 的暴跌可能吸引了一些博弈短線反彈或財報超預期的資金,因此在財報表現一般後踩踏式止損。另一方面則是未來 Unity 究竟會不會被 AI 取代,擔憂可能一直存在,但一份不及預期的指引讓資金對 Unity 的成長未來不再有足夠信心。

4. 如何看 Unity 崩盤?:Unity 的反轉還在,本身脆弱情緒下的殺估值難免會過頭

海豚君通常會關注幾個具備前瞻景氣衡量度的運營指標情況,但這次快報並未詳細披露。而結合電話會議資訊,我們則發現實際上 Unity 整體上的向好趨勢一直存在,只是節奏快慢的問題。

因此 Q1 的 Grow 收入環比持平,並不代表改善停止,而 Create 業務的回暖則確實超出預期。這些趨勢與變化都和財報前的機構調研資訊相對吻合。

(1)關於 Vector 的兩點預期差:Vector 收入佔整體 Grow 的 56%,Q4 環比增速 15%,Q1 環比增速 10%,1 月同比增速創新高達 70%,預計年化收入超過 10 億美元。

Grow 的業務中,Vector 目前主要應用在 Unity Network Ads 之中,這兩年收購的 IronSource、Tapjoy 均未應用,IronSource 由於內部調整及市場競爭變化,雖只佔 Grow 整體收入 10%,但近一年一直拖累 Grow 增長。

從上述詳細增長情況看,關於 Vector D28 算法優化應該要在 Q1 之後才能推進,這比部分機構的樂觀預期略遲。同時,Q1 還會繼續受到 IronSource 拖累,但也暫時未顯現出 Vector 應用於 IronSource 的跡象。

(2)Create 其實明顯超預期:市場太關注 Grow,反而忽略了 Create 在 Q1 指引上是超預期的,背後體現的是 Unity 6 的快速採用,其中中國市場需求強勁。

目前 Create 業務已實現 non-gaap 盈利,為了應對 AI 的衝擊,Unity 選擇主動轉型,3 月將推出 AI 版本,將傳統引擎與 AI 模型結合,提供一個讓用戶透過文字生成完整休閒遊戲的工具。

總的來說,我們認為 Unity 的業績固然有瑕疵,但大跌的主要原因還是當前市場對成長股、軟體股的情緒太差與信心不足,市場並未打消「鬼故事」帶來的擔憂。當前估值基本僅反映目前持續回暖的引擎業務,對 Unity 廣告價值並未完全呈現:

在廣告業務未有起色、引擎業務陷於泥潭時,我們按當時偏保守的估值倍數(7x PS 的引擎估值和 4x PS 的廣告),計算 2026 年增長情形(引擎 10% 增長,廣告 15% 增長),也有 110 億美元的價值。而對比現在不足 90 億,實在是有點殺過頭了,這基本是在假設 Unity 至少有一塊業務直接被侵蝕甚至顛覆的情境下進行交易。

5. 業績指標一覽

以下為詳細圖表

一、Unity 業務基本介紹

Unity 在 2023 年第一季度併入了 IronSource 經營情況,並對細分業務的劃分範圍也做了調整。新的披露結構下,分部業務從原本的三個(Create、Operate、戰略)濃縮為兩個(Create、Grow)。

新的 Create 解決方案包含了原先 Create 下的產品(遊戲主引擎)外,還加入了原先在 Operate 中確認的 UGS 收入(Unity Game Service:針對遊戲公司的全鏈條解決方案,協助解決遊戲開發、發行、獲客運營的一攬子解決方案)、原 Strategy 的收入,但 2023 年起逐步關閉 Profession service、Weta 等產品服務;

而 Grow 解決方案包含了原 Operate 中的廣告業務,以及合併 IronSource 的行銷(主要為 Aura,Luna 於 1Q24 關閉)和遊戲發行服務(Supersonic)。收入貢獻來自遊戲開發主引擎的席位訂閱收入,以及負責撮合競價的廣告平台收入、遊戲發行收入等。

二、詳細圖表

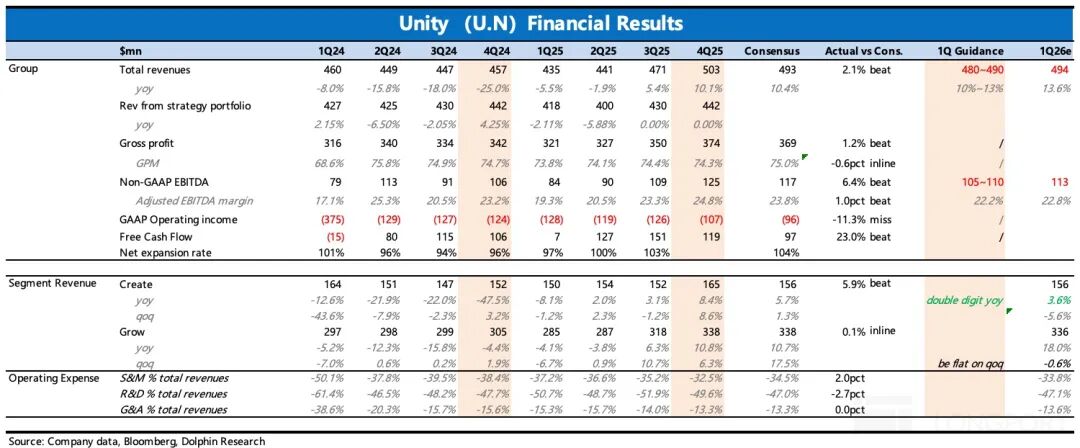

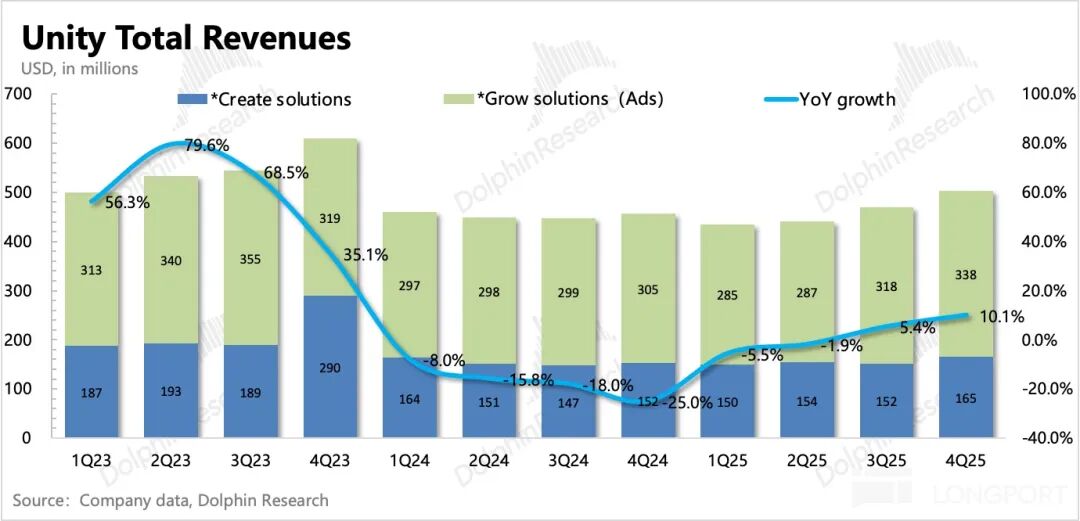

Unity 三季度實現總營收 5.03 億美元,同比上升 10%,小幅超出公司指引與市場預期。

細分業務來看:Create 業務增長 8%,Grow 業務增長 11%。

關於管理層對短期業績的指引:

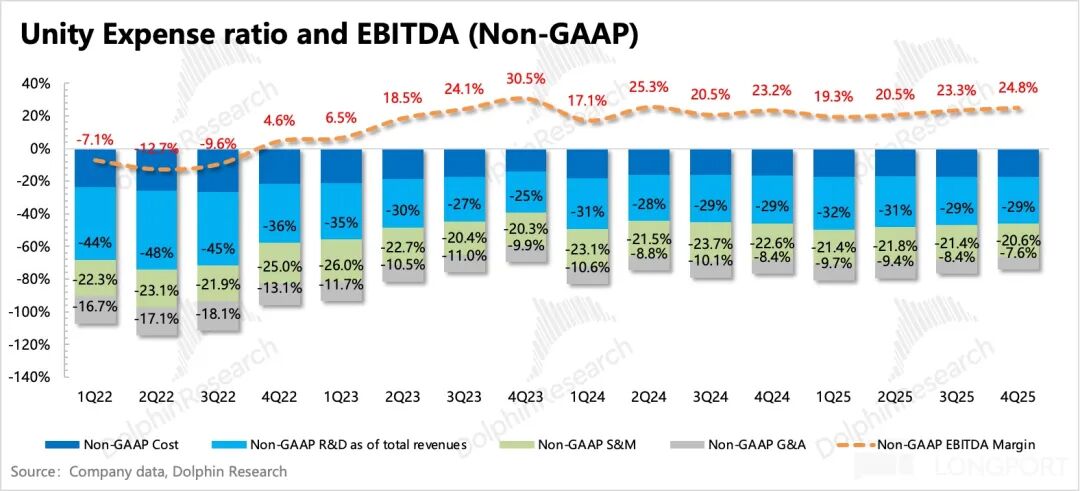

四季度收入、調整後利潤基本符合預期——預計收入指引在 4.8 億~4.9 億美元之間,同比增長 10%-13%,稍低於預期;預計經調整 EBITDA 在 1.05-1.1 億美元,同樣略低於預期。

考慮到新管理層的指引風格偏向謹慎,因此實際表現應該會更好一些,不過此前買方的樂觀預期也不低。

四季度 Non-GAAP EBITDA 利潤率環比增加 1.5 個百分點,主要來自費用優化。另外,受益於主業改善,自由現金流達到 1.2 億。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

「2008式災難」恐重演?華爾街警告:如出現這一幕,油價或衝向200美元

IN幣24小時內波動45%:低點0.074美元反彈至目前0.1059美元,尚未見公開可查的驅動事件

GRASS24小時內波動43.4%:AI敘事驅動價格大幅反彈

U2U24小時內波動89.4%:低流動性驅動極端價格震盪